Añadir Estrategias de Inversión en Google

Meta (Facebook), el gigante de las redes sociales, acumula una caída de aproximadamente del 14% en lo que vamos del año. Esto se debe, al igual que mencionábamos en un artículo anterior sobre Alphabet, la preocupación por parte de los analistas e inversores sobre sus los agresivos planes de inversión de capital (capex) en torno a la inteligencia artificial o IA y nuevos problemas regulatorios que están generando comparaciones con las grandes tabacaleras. Sin embargo, hay aspectos que invitan a mirar con optimismo la firma de Mark Zuckerberg.

Un negocio sólido

Según datos de The Motley Fool durante el año fiscal 2025, los ingresos de Meta alcanzaron los 201.000 millones de dólares, un 22% más que el año anterior. Este crecimiento se debió a una mejor monetización gracias a la segmentación publicitaria optimizada por IA en todas las aplicaciones de la compañía, incluyendo Facebook, Instagram y WhatsApp.

Los márgenes operativos se mantuvieron estables en el 41%, mientras que la generación de flujo de caja libre se mantuvo sólida, en torno a los 44.000 millones de dólares. La capacidad de Meta para lograr una rentabilidad robusta demuestra que la compañía puede soportar los elevados costes relacionados con su infraestructura de IA.

Aunque los gastos legales podrían afectar los márgenes a corto plazo, el ciclo virtuoso de Meta se mantiene intacto y en constante crecimiento.

Su apuesta por la súper inteligencia artificial

Meta prevé alcanzar un gasto de inversión de capital por 135 mil millones de dólares en 2026. Los temores se centran que se repita lo sucedido con el metaverso. Pero el contexto de la IA es diferente.

A diferencia de la curva de adopción especulativa del metaverso, el gasto actual relacionado con la IA está impulsando directamente el imperio publicitario existente de Meta.

Las herramientas de IA lanzadas desde la nueva suite Advantage+ de la compañía ya han aumentado las tasas de clics y optimizado la eficiencia creativa de las campañas publicitarias. Esto mejora la moderación de contenido, lo que permite que los usuarios permanezcan más tiempo en el ecosistema de Meta.

La historia ha demostrado que la valoración de Meta podría generar ganancias extraordinarias a los inversores pacientes una vez que la tecnología madura. Además, cotiza a un PER a futuro cercano a 19 y muy por debajo de su promedio a largo plazo de aproximadamente 23x.

¿Qué dicen los analistas?

Según Tipranks, Meta cuenta con la revisión de 45 analistas divididas en 39 compras y 6 mantener. El precio objetivo promedio es de 862.05 dólares, con un máximo de 1144 dólares y un mínimo de 676 dólares. Este precio objetivo promedio representa una variación del 50,06 % respecto al último precio de 574.46 dólares.

Ken Gawrelski, analista de Wells Fargo, recomienda comprar con un precio objetivo en los 765 dólares.

Rocco Straus, analista de Arete Research, recomienda mantener con un precio objetivo en los 676 dólares.

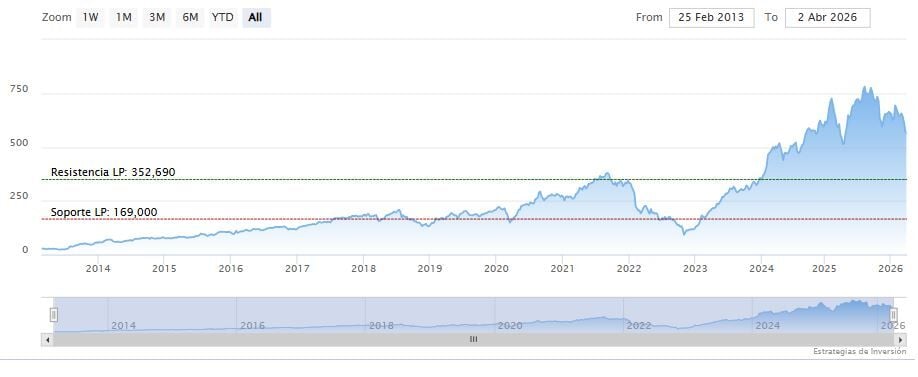

Meta (Facebook) cerraba el lunes al alza en los 574.62 dólares. La media móvil de 70 periodos se mantiene encima de las últimas velas, RSI a la baja en los 41 puntos y las líneas del MACD debajo del nivel de cero.

Mientras, los indicadores de Ei se muestran mixtos.