Añadir Estrategias de Inversión en Google

El S&P500 perdió ayer un insignificante -0.1% en la sesión número 15 con desplazamientos del 0.5% o inferiores. Se trata de la segunda vez en la historia, después de una secuencia de 20 días de duración en febrero del año 1969, que se observa tan limitada amplitud en los desplazamientos de la bolsa USA.

S&P500 60 minutos

La economía se comportará mejor en este segundo trimestre que en el anterior, los beneficios empresariales han comenzado a mejorar por primera vez tras la potente recesión oficial de 6 trimestres en negativo y los ánimos de los consumidores y empresarios parecen altos, según reflejan las encuestas.

Son los principales argumentos empleados por Wall STreet para mantener vigoroso el “espíritu animal” de los inversores, para animar a la gente a comprar riesgo y justificar la fortaleza y resistencia del mercado.

Eric Rosengren, presidente de la FED de Boston, dijo la semana pasada algo que ha pasado desapercibido entre medios y analistas. Ahora que aumentan las inquietudes sobre el momento de comenzar a reducir el balance de la FED, más sobre su impacto en economía y mercados financieros, Rosengren parece descreído respecto de la pretendida robustez de la economía y afirma que:

- “expect the return of Quantitative Easing or QE. “I think it is inevitable that we’re going to be talking about the balance sheet expanding during recession,”

El Sr. James Bullard, presidente de la FED de St. Louis, parece corroborar la idea de su colega:

- “QE is a distinct possibility the next time the economy hits a speed bump”.

Ceremonia de la confusión en estado puro. Por una parte, se defienden las bondades de la economía y el propio comunicado de la última reunión del FOMC afirma que la ralentización del primer trimestre fue puntual y que esperan recupere el brío durante el resto del año. Según avanzan algunos datos adelantados cabe cierta recuperación de PIB en este trimestre y de momento nada más, sería imprudente proyectar gran brote de la economía.

La necesidad de normalizar y subir tipos para recuperar herramientas de política monetaria con las que poder afrontar la siguiente recesión, cuando quiera que surja, es una prioridad.

Pero no exenta de riesgos, más si cabe ahora que la inflación está cayendo de nuevo y las expectativas a futuro se han desplomado (según encuesta de la University of Michigan sobre expectativas de inflación a 5 y 10 años que la sitúan en el 2.3%, la lectura más baja desde que comenzase la encuesta en 1979) por no citar datos de evolución económica tan elocuentes como el Índice de Sorpresas económicas de City, vean el gráfico siguiente:

CITY ÍNDICE DE SORPRESAS ECONOMICAS

El pasado día 11 de este mes, el Sr. Draghi por su parte, defendió ante el parlamento holandés la necesidad de mantener vivo el programa de estímulos -QE-.

El Balance del BCE ha alcanzado por primera vez en la historia el nivel de 4.5 billones de dólares, superando los $4.4 Billones del Banco de Japón e igual cantidad de la FED.

Al ritmo actual de fabricación de dinero, 60.000 millones de euros al mes, el balance habrá engordado hasta superar los 5 BILLONES en marzo del año próximo.

Entre los tres grandes Banksters, acumulan alrededor de $13.3 Billones, frente a los $2.826 billones del año 2004, desglosado así: $856.000 millones del BCE, $770.000 de la FED y $1.200.000 millones del Banco de Japón.

BALANCE DEL BCE

El BCE, en general los Bangsters, se enfrentan a un desafío serio, otro, como es cuidar al extremo su comunicación y actuaciones para evitar un brusco despertar de los inversores tras años de anestesia total de mercados.

Desvincular el “Taper” o reducción del balance de las expectativas de subidas de tipos es importante y necesario para evitar un torrente de oferta de papel en los mercados.

Los países que presentan unas dinámicas de crecimiento más débiles y vulnerables, con perspectivas más ajustadas, serán los más castigados con la normalización, sus mercados secundarios de deuda sufrirán huida masiva de inversores y los tipos de interés y primas de riesgo se dispararían.

En el mundo de la renta fija serán las empresas menos solventes, calificadas como High Yield y Junk, las que realmente sufran y sus bonos podrían caer en precio muy bruscamente de la noche a la mañana.

De momento, los banqueros centrales intentan aparentar normalidad, mirando fijamente las reacciones de los mercados ante cualquier declaración de intenciones. Se juegan mucho.

Los inversores, por su parte, parecen estar entusiasmados con la renta variable, según indica la encuesta de Merrill Lynch “BAML Fund Manager Survey Most Crowded Trades” es el activo más demandado, especialmente el tecnológico Nasdaq.

De acuerdo con la teoría de la opinión contraria, conviene aumentar la cautela cuando todos los inversores concentran sus inversiones en un determinado activo convencidos de que ganarán mucho dinero.

NASDAQ-100, semana

Así, toda atención es poca ante un escenario técnico tan delicado y extremo como el actual. El “Nasdaq Play” comentado en post del 3 de mayo permanece intacto y mostrando una pauta muy interesante por la que apostar decididamente, orientada a obtener rentabilidades de doble dígito en pocas semanas.

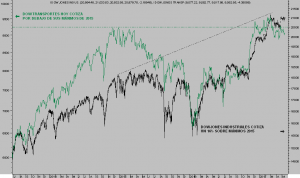

Recordemos un detalle técnico para la reflexión, como es la gran divergencia mostrada entre el Dow de Industriales y el Dow de Transportes, según la famosa Teoría de Dow, un motivo para vigilar el riesgo antes de que sea tarde.

DOW JONES vs TRANSPORTES, diario

Los máximos históricos de las bolsas USA carecen de la euforia normal de los inversores ante situaciones similares, la reflación de activos de las autoridades -apuntalamiento- actúa sin rubor consiguiendo alzas a cámara lenta y cada día menos atractivas desde la perspectiva del riesgo.

Sin rubor también, las autoridades monetarias acumulan registros, en máximos históricos, del tamaño de sus balances.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en [email protected]