Añadir Estrategias de Inversión en Google

Las acciones de Tesla suben más de un 56% en lo que va de año. El mercado ha celebrado los planes de la compañía por poner en marcha el Model 3, el coche más barato de toda su gama que se venderá a unos 35.000 dólares sin extras.

Tesla desde la OPV

Precisamente a principios de esta semana, el presidente de la mayor automovilística americana por capitalización de la bolsa de Estados Unidos, Elon Musk, anunciaba que los primeros Model 3 comenzarían a entregarse a finales de este mes. Un éxito de la compañía que necesita, como sea, aumentar las ventas y las entregas a los clientes para hacer rentable un negocio que desde que se creó solo ha tenido dos trimestres sin pérdidas.

Sin embargo el mercado confía en Tesla. Tanto como para respaldar en el mercado una nueva ampliación de capital este año de 1.700 millones de dólares que, no solo no ha pasado factura a la cotización, sino que ha relanzado el valor.

El dinero era más que necesario ya que sus esfuerzos por innovar en el terreno de la puesta en marca de la gran gigafactoría de baterías de litio exigen mucho efectivo. Esto es, realmente, lo que ha provocado que desde su salida a bolsa casi no haya presentado ganancias.

Uno de los grandes problemas de la compañía hasta ahora ha sido la fabricación de tantos modelos como reservas recibía. Hasta el Model 3 todos sus coches eran deportivos de lujo y con él pretende llegar a un público más amplio. Por el momento, la compañía ya tiene 373.000 reservas. El año pasado solo produjo 84.000 vehículos, aunque sus planes es llegar al medio millón el año que viene y al millón en 2020. Para ello tiene necesidad de dinero para seguir incrementando su capacidad.

Para eso la empresa necesita construir más coches; muchos más si quiere cumplir con la demanda que ya tiene suscrita. El propio Musk afirmaba que “se necesita un aumento de la inversión para aumentar la producción desde 5.000 a 10.000 coches a la semana”. En el segundo trimestre ha entregado 22.000 vehículos, una cantidad que ha llegado a 47.100 en todo el semestre. El año pasado, en todo el ejercicio, entregó 76.000 unidades.

Los datos del segundo trimestre, ha dicho Tesla, han sido flojos ya que las fábricas se han encontrado con problemas de abastecimiento de baterías, aunque parece ser que se trata de un problema puntual.

Evolución en bolsa

Los expertos están muy divididos con respecto a la compañía. El consenso de Facset muestra que hay un tercio de analistas que apuestan por comprar, otro por mantener y otro por las ventas. El precio objetivo está muy por debajo de la cotización de la empresa.

Ben Kallo, analista de Baird, cree que la debilidad que vivió la compañía el miércoles en bolsa será corta, ya que el mercado se va a centrar en las perspectivas del Model 3. El experto ha reiterado su recomendación de sobreponderar con un precio objetivo de 368 dólares, que está un 4% por encima del cierre del lunes.

Goldman Sachs prevé un descenso del 50%

Por su parte, que cubre la compañía en Goldman Sachs, David Tamberrino, es más pesimista. Explica en una nota que “la demanda para los modelos S y X SUV parece haber tocado techo”. Esta apreciación la ha hecho después de reducir sus perspectivas de entregas para este año y los próximos ya que solo espera crecimientos del 5% anuales hasta 2021.

Es más, el experto ha rebajado aún más el precio objetivo a seis meses sobre el valor desde 190 a 180 dólares, lo que implicaría un descenso de casi un 50% sobre el nivel actual.

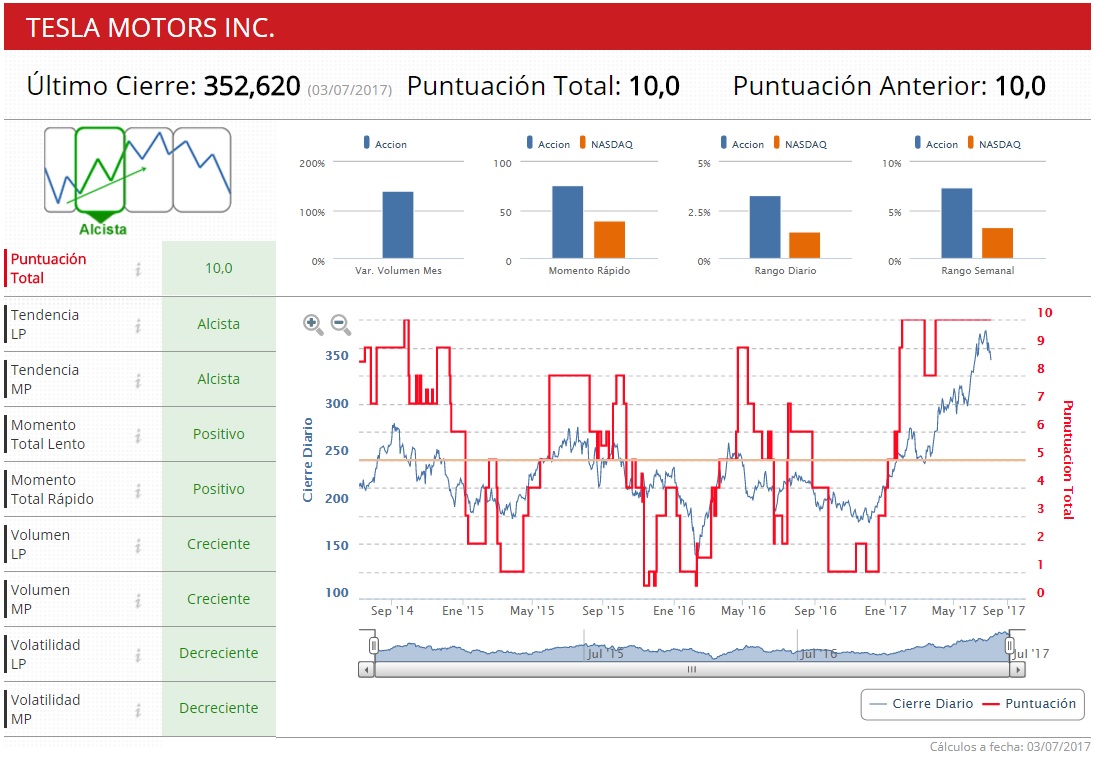

Indicadores Premium

Los Indicadores Premium de Estrategias de Inversión dan una nota de sobresaliente al valor, al otorgarle los 10 puntos posibles, lo que indicaría que ahora mismo sigue en una clara fase alcista.