Añadir Estrategias de Inversión en Google

la

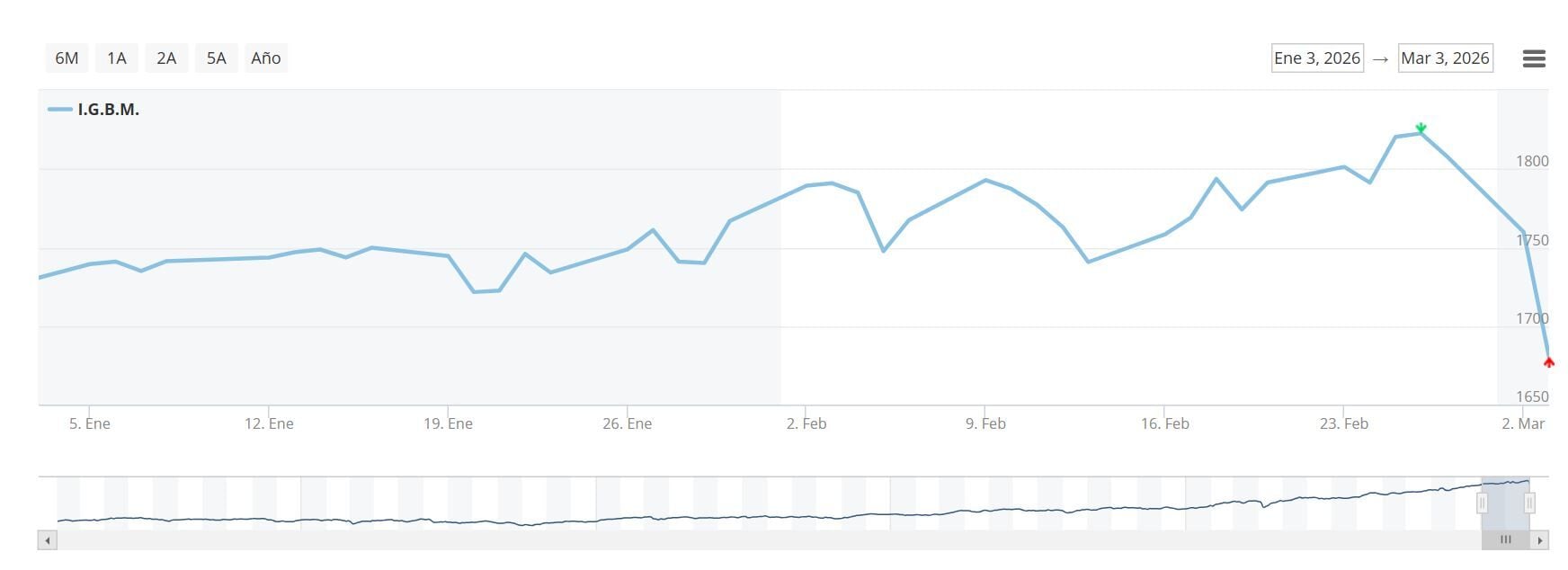

Las acciones de Repsol y de Laboratorios Rovi y, especialmente la primera por la fuerte subida del petróleo en los mercados internacionales ante el cierre del estrecho de Ormuz y la escalada beligerante, han resistido como nadie al inicio de semana en el Ibex 35.

Incluso la petrolera con ganancias significativas, pero la peculiar composición de nuestra bolsa, en lo que a valores se refiere, en muchas ocasiones diferenciada del resto, nos ha hecho sufrir en mayor cuantía que en el resto de Europa , donde se ha vivido de forma importante el impacto de la guerra de Irán y los ataques al régimen islamista tanto de Estados Unidos como de Israel.

Pero dentro del más diverso Mercado Continuo, lo cierto es que hemos visto lo que en otras ocasiones ocurre cuando el miedo de los inversores empieza a tomar forma: los recortes son generalizados, al saltar paradas y las intenciones generales de salir corriendo y dejar las acciones para mejor ocasión volviendo a la liquidez para evitar pérdidas de mayor cuantía.

Ante esta dinámica, vemos como el sector de la alimentación y también el farmacéutico se han mostrado los más resilientes frente al resto. Los tradicionales valores defensivos, se han visto también impactados, caso de las telecos y las utilidades por el efecto energía y las potenciales consecuencias con una subida de la inflación, mayores costos y dinero más caro por parte de los bancos centrales.

Sólo hay un factor a tener en cuenta en el debe: potenciales represalias comerciales de Trump ante el enfrentamiento con Moncloa ante la guerra para dos sectores muy posicionados en EE.UU.

La alimentación es habitual uno de los sectores más resilientes tal y como ocurrió en la pandemia y muestra de esta forma su valor en el mercado. Y ello a pesar de que, potencialmente, la subida de los precios de la energía eleva sus costes.

Así hemos visto valores como DIA siguen marcando avances anuales del 10% y subidas del 4% en el mes , a pesar de las correcciones vivas ayer, mientras mantiene ganancias del 124% en el último año. Se contempla como uno de los menos afectados a pesar de la tensión entre Estados Unidos y España con el enfrentamiento entre Trump y Sánchez por la postura de Moncloa ante el conflicto sin dejar que EE.UU utilice las bases de Morón y Rota para sus aviones.

Además con potencial real de crecimiento, porque son muchos los analistas que consideran que todavía cotiza con descuento. Es el caso del consenso que recoge Reuters sobre el valor, con consejo de compra, precio objetivo de 46,6 euros y potencial que supera el 16,3%.

Algo similar aunque con menor recorrido pasa con Ebro Foods , que se mantiene en positivo en el año con subidas del 4% y, en un año, del 21%. Respecto de sus recomendaciones, la media del mercado que recoge Reuters opta por mantener el valor en cartera con PO de 20,94 euros por acción y potencial que roza el 8%. Desde Sabadell, con consejo de sobreponderar, precio objetivo de 21,70 y margen de mejora potencial de casi un 14%.

Ya para Viscofan , el descuento de consenso por parte de los analistas que recoge Reuters alcanza el 12,8% con PO de 67,36 y consejo medio de compra para el valor. Entre los individuales, destacan las dos últimas de este mes de marzo: Bestinver opta por comprar con precio objetivo de 66,95 euros y potencial del 18,3% y más allá desde Alantra, que piensa que la compañía de envoltorios cárnicos puede subir un 22,7% hasta los 69,50 mientras apuesta por comprar el valor en bolsa.

El valor se mantiene en positivo con ganancias del 6% en el año, un nivel muy similar al de los últimos 3 meses.

Para Deoleo , el potencial supera el 50% según recoge Reuters con consejo de compra y precio objetivo de 0,33 euros por acción, para un valor que sube un 37% desde los mínimos de los aranceles ya pesar de marcar el efecto negativo ayer de su exposición a Estados Unidos. Sube en lo que va de año un 26% y en la última semana, a pesar de la que ha caído para el resto del mercado, avanza un 5%.

También aguantan , a pesar de que, como decimos las caídas han sido indiscriminadas en un mercado marcado por el miedo, algunas empresas farmacéuticas . Defensivas por naturaleza con una resiliencia que residen en la necesidad de medicación global, de atención médica y de un mayor cuidado general de una población, especialmente en Europa, cada vez más envejecida.

Almirall a pesar de su situación en negativa desde sus máximos de febrero, también está aguantando bien esta última ola de ventas en el mercado. El consenso de Reuters coloca al valor con un potencial del 16,5% con un PO de 16,47 euros y consejo de compra mientras que los expertos individuales colocan con mayor recorrido posible su mejora de precio en el Mercado Continuo: 33% para Oddo BHF y 19% para Alantra desde su cotización actual.

Lo mismo ocurre en el caso de Faes Farma , con potencial de doble dígito, según recoge Reuters con consejo de mantener y 5,35 euros de precio objetivo del valor. Mientras, firmas como Kutxabank Investment indican posibles subidas hasta el 16% y del 25% de cotización con descuento real por parte de Oddo BHF.