Añadir Estrategias de Inversión en Google

Palantir Tchnl-Aen una firma de inteligencia artificial o IA y ha acusado desde principios del año pasado una valoración vertiginosa, transformando su cotización en una montaña rusa. La misma ha mostrado avances del 630%, lo que ha despertado las alarmas si este notorio crecimiento está justificado y si es sostenible en el tiempo según Keithen Drury en Yahoo Finance.

Palantir ha alcanzado la cima gracias a su dominio en la implementación de soluciones de IA para sus clientes. Aunque la labor es bastante compleja, se puede resumir fácilmente en "datos entrantes, información saliente". Esta sencilla explicación del negocio requiere un gran esfuerzo de inteligencia artificial (IA), pero los resultados son asombrosos. Por ejemplo, Wendy's utilizó Palantir para resolver un problema en la cadena de suministro que solía durar semanas y días, y lo solucionó en cinco minutos. El director de operaciones de Heineken declaró que la compañía utilizó Palantir AI para optimizar las entregas y los envíos en tan solo tres meses, una tarea que antes tardaba tres años.

Existen innumerables ejemplos de cómo Palantir ha transformado empresas, pero también está profundamente involucrada con el gobierno.

En sus inicios, los gobiernos eran sus principales clientes, y solo recientemente ha optado por ofrecer su tecnología también a empresas. Los ingresos gubernamentales siguen siendo una parte clave del negocio de Palantir hoy en día, y genera más ingresos que su segmento comercial. En el primer trimestre, los ingresos gubernamentales crecieron un 45% interanual, alcanzando los 487 millones de dólares, mientras que los ingresos comerciales aumentaron un 33%, alcanzando los 397 millones de dólares. Se trata de tasas de crecimiento impresionantes, especialmente en el sector gubernamental, ya que muchos de sus clientes en esa división llevan años utilizando los productos de Palantir.

Además, los ingresos gubernamentales se están generando a nivel mundial. El crecimiento de los ingresos del gobierno estadounidense durante el primer trimestre fue del 45%, la misma tasa que la de la compañía en general. Sin embargo, el crecimiento comercial en EE. UU. superó con creces el total de la división global, con un aumento interanual del 71%. Esta es una tendencia clave, ya que las ventas comerciales en EE. UU. han sido imparables.

Pero ese crecimiento del 71% en las ventas comerciales en EE. UU. no es la métrica alucinante que quiero que los inversores conozcan; su valoración sí lo es.

La acción tiene un crecimiento considerable

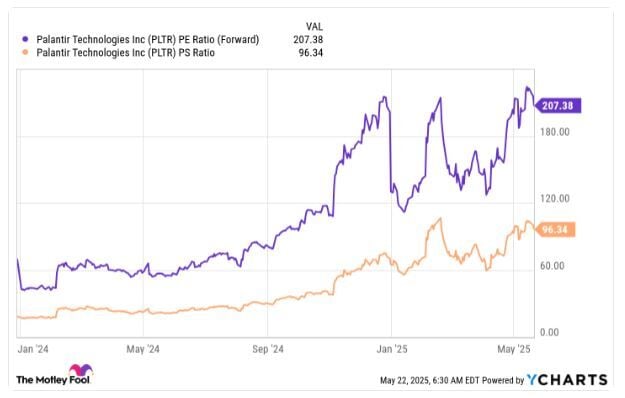

Aunque el precio de las acciones de Palantir ha subido alrededor de un 630% desde principios de 2024, los ingresos solo aumentaron un 40%. Esto se debe a que el mercado está dispuesto a pagar más por el negocio de Palantir que en el pasado. Esto se denomina expansión múltiple y provoca un aumento del múltiplo de la acción.

Eso es exactamente lo que ha sucedido con las diversas métricas de valoración de Palantir.

Tanto si se utiliza la relación precio-beneficio (P/E) como la relación precio-venta (P/S) de Palantir, las acciones son increíblemente caras y los inversores deberían preocuparse por una caída inminente.

Pocas empresas pueden mantener un nivel de valoración alto, y casi todas se desploman en algún momento debido a expectativas excesivas. Analicemos rápidamente qué supuestos se basan en el precio de la acción:

- Supongamos que Palantir puede acelerar el crecimiento de sus ingresos del 39%interanual en el primer trimestre al 45%, y que puede mantener esa tasa durante todo el período

- Palantir sigue trabajando para optimizar la rentabilidad, pero las mejores empresas de software alcanzan un margen de beneficio del 30%. Por lo tanto, estableceremos ese valor como el margen de beneficio final

- También ignoraremos los efectos de la compensación basada en acciones. Esta es una suposición errónea, ya que el número de acciones de Palantir ha aumentado más de un 5% durante el último año, pero le otorga el beneficio de la duda.

Si las tres suposiciones se cumplen en cinco años, los ingresos de Palantir crecerán de 3.100 millones de dólares a 20.000 millones de dólares, y las ganancias de 571 millones de dólares a 6.000 millones de dólares. Se trata de un crecimiento vertiginoso, pero ¿justifica la valoración actual? Si Palantir pudiera generar 20.000 millones de dólares en ingresos y 6.000 millones de dólares en ganancias, estaría valorada en 14 veces las ventas y 48 veces las ganancias. Estas son valoraciones mucho más típicas para una acción en crecimiento, y casi coinciden con el precio actual de Nvidia(25 veces las ventas y 45 veces las ganancias).

Dado que este cálculo ignora los efectos de la compensación basada en acciones, la valoración real será mucho mayor, por lo que es seguro asumir que al menos cinco años de crecimiento están incluidos en el precio de la acción, si incluso las predicciones más optimistas se cumplen.

La métrica alucinante que quiero que los inversores tengan en cuenta es el plazo de cinco años: El tiempo que tomará calcular todo el crecimiento inherente a las acciones de Palantir. Esta es una prima demasiado alta para pagar por una acción, y creo que sería inteligente para los inversores dejarla pasar, o al menos recortar algunas ganancias, ya que pocas acciones con una valoración tan alta resultan rentables para los inversores.

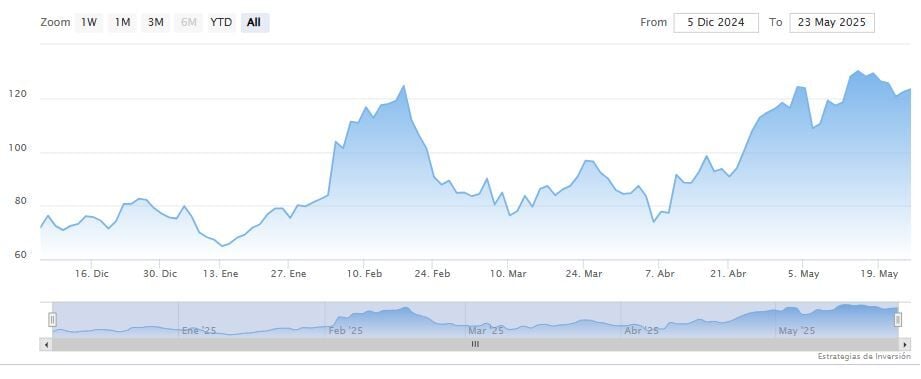

Palantir Tchnl-A cerraba la semana pasada al alza en los 123.35 dólares. Las medias móviles de 70 y 200 periodos se mantienen debajo del precio, RSI al alza en los 58 puntos y las líneas del MACD encima del nivel de cero.