Añadir Estrategias de Inversión en Google

En opinión de Andrew Sheets, estratega de Morgan Stanley en Londres, el episodio de volatilidad experimentado “ha sido solo un aperitivo, no el plato principal”, ha alertado en una nota de la que se han hecho eco en Bloomberg.

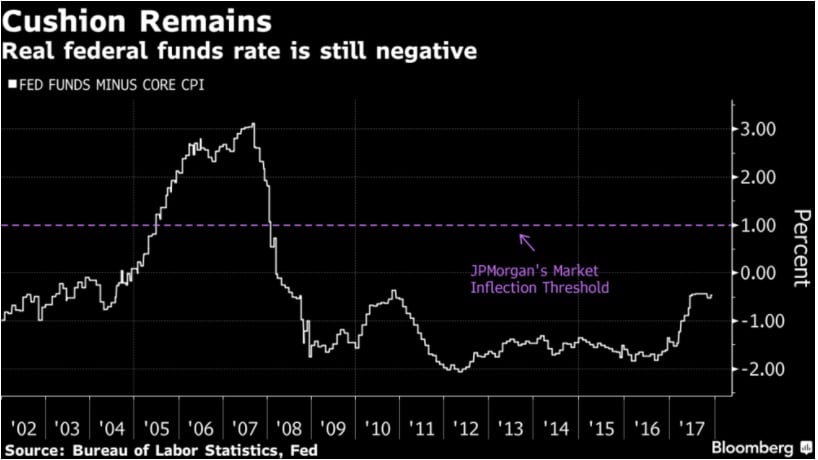

Explica el experto que aunque la mayor rentabilidad de los bonos ha sido algo duro para los inversores, una de las métricas principales dentro del mercado de la renta fija, la rentabilidad ajustada por la inflación, no ha roto el rango de los últimos cinco años.

En la firma explican que aunque muchos expertos han llamado la atención sobre el negativo efecto que puede tener una subida de la inflación sobre las acciones, en teoría los precios más altos deberían ser en el peor de los casos algo neutral si los beneficios aumentan en ese tiempo.

Un aumento de los tipos reales, por el contrario, significa que se está aplicando una tasa de descuento sobre los beneficios futuros. De acuerdo con este experto, si se rompe el rango de los últimos cinco años si los inversores anticipan una normalización monetaria más rápido, eso podría afectar más a la renta variable.

De hecho, los expertos de esta firma consideran que la baja rentabilidad de los tipos ha sido un gran sustento para la valoración de la renta variable, así que a partir de ahora los inversores tendrán que confiar en la mejora de los beneficios para confiar en nuevas subidas en bolsa.

“Cuando el crecimiento se debilita mientras sube la inflación es cuando las rentabilidades sufren más”, aseguran. En su opinión, “el fuerte crecimiento de la economía a nivel global y una buena temporada de resultados ha permitido compensar la subida de las rentabilidades”. En la firma son cautos con respecto al segundo trimestre del año, porque esperan subidas de la inflación subyacente y una moderación en los indicadores de actividad.