Añadir Estrategias de Inversión en Google

Hace solo unos días el director general de BlackRock, Russ Koesterich, publicaba un informe en el que se hacía eco del peor comportamiento de las small caps este año y se preguntaba si esa tendencia continuaría.

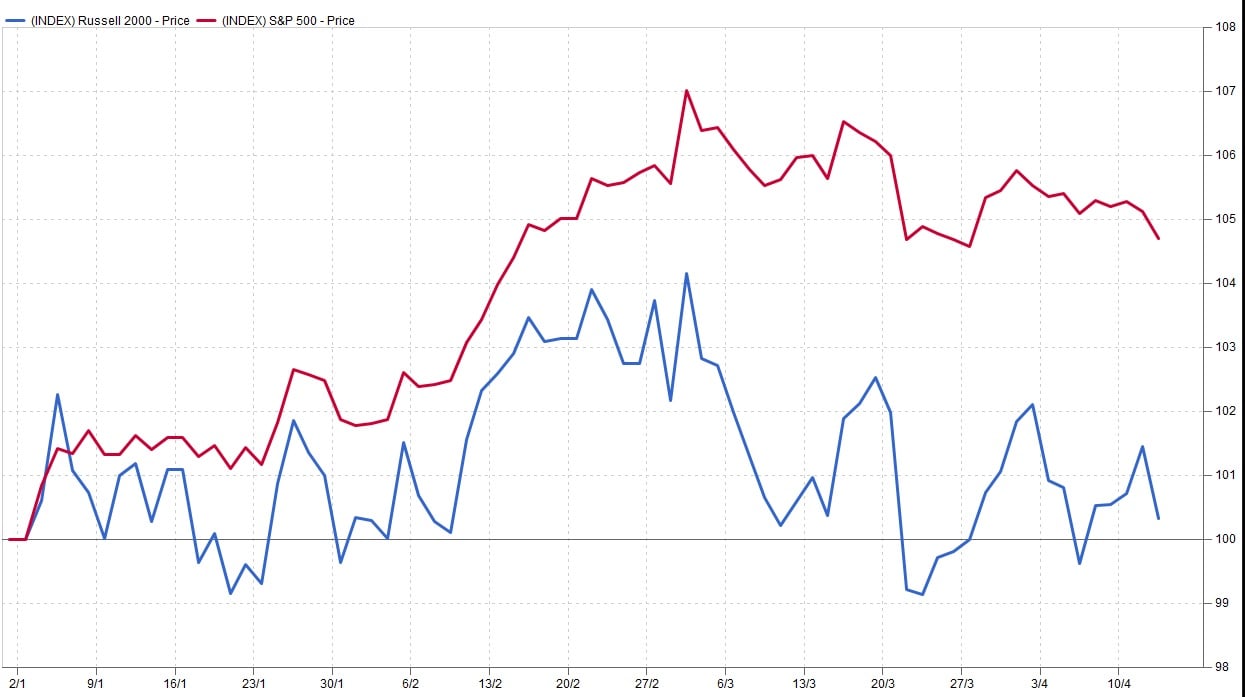

Desde que comenzó el ejercicio el índice de pequeñas compañías americanas sube apenas un 0,3%, frente al 4,7% que se aprecia el de las grandes.

En la nota Koesterich decía que el año pasado ya había sugerido que las cotizadas de pequeña y mediana capitalización lo harían peor en 2017”. En su opinión hay varios argumentos que sostienen esta tendencia.

1- Por un lado, la vuelta del apetito por el riesgo. “Una manifestación de esto ha sido una relajación del crédito, especialmente en el High Yield. Esto es importante porque desde el año 2000 los cambios mensuales en el spread con el high yield han explicado entre un 10 y un 15% del comportamiento relativo de las small caps”. En su opinión, si el apetito por el High yield se moedera supondrá una caída en el apetito por el riesgo. Malo para las small caps.

2- Las valoraciones siguen siendo elevadas. En su opinión, las empresas de pequeña capitalización están especialmente caras. En diciembre el índice Russell 2000 cotizaba a 48 veces beneficios, un nivel que se ha elevado hasta ahora. “En su lugar, muchos inversores han comenzado a mirar fuera de EEUU”.

Es por eso por lo que el experto no espera que el comportamiento de las small caps mejore al del S&P 500 en los próximos meses.

Pero, ¿cómo lo han hecho antes?

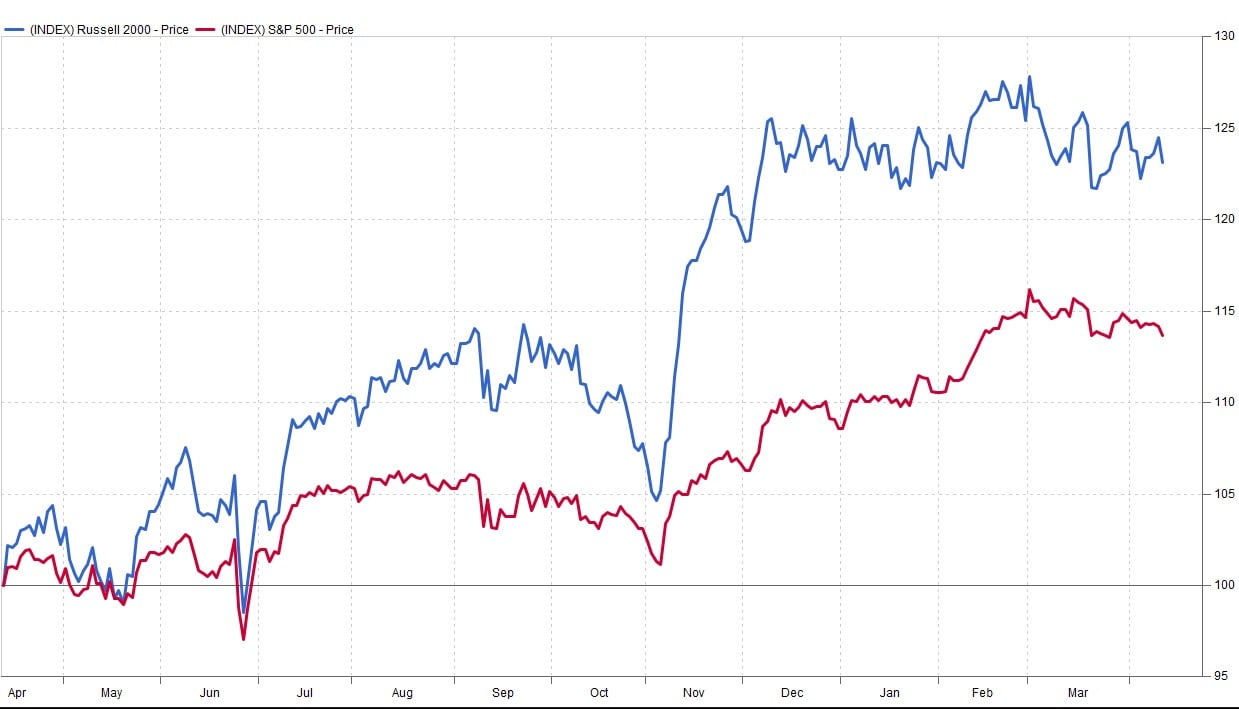

Si miramos a doce meses, las small caps han subido un 23%, frente al 13% que se aprecia el S&P 500.

¿Y durante el bull market que comenzó el 9 de marzo del año 2009? En este periodo también lo han hecho mejor. En concreto, las pequeñas compañías ha subido un 300%, frente al 250% de las de mayor capitalización.