Añadir Estrategias de Inversión en Google

La crisis bancaria en EE.UU. sigue sacudiendo al mercado y Michael Burry, conocido como 'The Big Short', ha señalado que el 60% de los depósitos de los bancos Comerica Inc y US Bancorp no están asegurados, según Luc Olinga en The Street.

Las últimas 24 horas fueron un poco más tranquilas, pero la crisis de confianza sigue sacudiendo a los bancos.

Los inversores están tratando de recuperar el aliento mientras esperan la decisión de política monetaria de la Reserva Federal.

La FED enfrenta su elección más difícil desde que comenzó a subir las tasas de interés en la segunda mitad de 2021 para combatir el aumento de los precios, actualmente en máximos históricos.

Pero lo que complica la ecuación ahora es el estallido de una crisis bancaria el 10 de marzo causada por el colapso repentino de Silicon Valley Bank.

La ironía es que SVB quebró porque el banco no se protegió del riesgo de un cambio en las condiciones del mercado relacionado con el movimiento alcista de las tasas de interés. SVB había adquirido bonos del Tesoro cuando las tasas de interés eran bajas.

Estos activos se encuentran entre los de más alta calidad porque el riesgo de que el prestatario, el gobierno de los EE. UU., incumpla es casi inexistente.

El problema es que el banco no había previsto que subirían los tipos de interés. Cuando la FED comenzó a aumentar las tasas para combatir la inflación, la cartera de bonos del banco perdió valor. Los precios de los bonos y las tasas de interés se mueven inversamente entre sí.

La caída de los precios le causó al banco una pérdida de 1.800 millones de dólares cuando vendió algunos de ellos para cumplir con las solicitudes de retiro de los clientes. Esos clientes habían encontrado repentinamente difícil pedir prestado porque los préstamos se habían vuelto caros cuando subieron las tasas de interés.

Comerica y U.S. Bancorp: el enfoque de Burry

SVB quería recaudar 2.25 mil millones de dólares en capital. Este anuncio provocó una corrida en el banco, lo que obligó a los reguladores a cerrar la empresa el 10 de marzo. Desde entonces, los inversionistas y depositantes han temido que los problemas de SVB se extiendan a otros bancos regionales con perfiles similares.

Las medidas de emergencia que los reguladores han anunciado hasta ahora no han logrado restablecer la calma.

Es en este contexto que la FED habrá anunciado su elección entre combatir la inflación aumentando aún más las tasas de interés y aliviando los temores de una conflagración en el sistema financiero.

Economistas y analistas están divididos

“No se limite a hacer algo: siéntese ahí”, dijo el ganador del Premio Nobel de economía Paul Krugman. "El lío bancario es, por lo que sé, motivo suficiente para que la FED haga una pausa hasta que sepamos más".

Larry Summers, el profesor estrella de Harvard, dice que la FED debería subir las tasas a pesar de los problemas dentro de los bancos.

"Creo que es apropiado, al menos en los hechos actuales, aumentar las tasas de interés en 25 puntos básicos", dijo Summers.

Si en los últimos días, los observadores se habían centrado en First Republic Bank, el destacado inversor Michael Burry está haciendo sonar la alerta sobre otros dos bancos: Comerica y U.S. Bancorp.

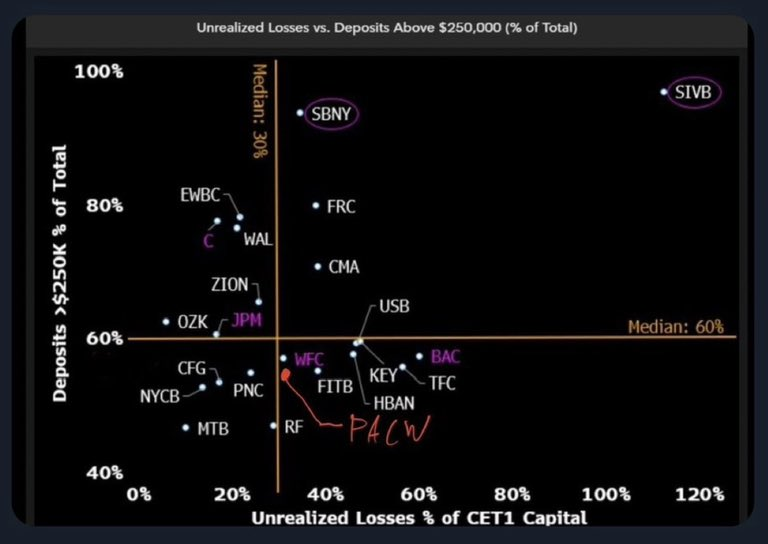

En un gráfico, el legendario inversor nombra lo que considera los bancos más vulnerables a una corrida bancaria. Estas también se encuentran entre las firmas con más pérdidas no realizadas en sus carteras de bonos del Tesoro y bonos municipales.

A partir del cuadro/guía, como lo llamó Burry, parece que Silicon Valley Bank y Signature Bank en Nueva York, dos bancos cerrados por los reguladores, eran las instituciones que tenían la mayor cantidad de depósitos no asegurados. Eso significa que los clientes tienen más del límite de seguro de la FDIC de 250.000 dólares en sus cuentas.

“First Republic es el tercer banco más dependiente de clientes adinerados. Luego vienen Comerica y U.S. Bancorp; más del 60% de sus depositantes no están asegurados”, según Burry.

Advertencia de Moody

Al mismo tiempo, las pérdidas no realizadas de Comerica representan el 40% de su capital ordinario de nivel 1, que es el capital de mayor calidad de un banco porque está totalmente disponible para cubrir pérdidas.

Este porcentaje es aún mayor en U.S. Bancorp: las pérdidas no realizadas representan casi el 60% de este capital de nivel 1. Las pérdidas no realizadas representan el 40% del capital de nivel 1 de First Republic Bank, pero alrededor del 80% de los clientes del banco no están asegurados.

A modo de comparación, las pérdidas no realizadas constituyeron entre el 30% y el 40% del capital ordinario de nivel 1 para Signature Bank y el 120% para SVB.

"Esta es una buena tabla/guía", publicó Burry en Twitter el 17 de marzo que replicó un usuario en Twitter:

Tres días después agregó: "Espero que el gráfico haya ayudado".

Como es habitual con Burry, los tuits han sido borrados.

El administrador del fondo de cobertura parece sugerir que First Republic Bank, Comerica y U.S. Bancorp son vulnerables a las corridas bancarias y que USB es el que tiene más pérdidas no realizadas en comparación con su capital.

La advertencia de Burry se repite en la calificadora de crédito Moody's, que advirtió el 14 de marzo que estaba considerando rebajar la calificación de Comerica.

"La acción de calificación de hoy refleja la alta dependencia de Comerica en el financiamiento de depósitos no asegurados más sensibles a la confianza, su gran cantidad de pérdidas no realizadas en su cartera de valores disponibles para la venta, así como un nivel relativamente más bajo de capitalización", indicó Moody's.

"La participación de Comerica en los depósitos que están por encima del umbral de seguro de la Corporación Federal de Seguros de Depósitos es importante, lo que hace que el perfil de financiamiento del banco sea más sensible a los retiros rápidos y grandes de los depositantes", añadió Moody´s.

El calificador de crédito continuó: "Si se enfrentara a salidas de depósitos mayores a las anticipadas, el banco podría necesitar vender activos, cristalizando así pérdidas no realizadas en sus valores AFS, que al 31 de diciembre de 2022 representaban un considerable 38.5% de su capital común social de nivel 1".

US Bancorp cotiza en los 37.10 dólares, recuperando algo de terreno con un gap alcista, y las medias móviles de 70 y 200 periodos se encuentran por encima de las velas. Mientras, los indicadores de Ei se muestran en su mayoría bajistas.

Comerica Inccotiza en los 47.35 dólares y las medias móviles también se encuentran por encima del precio. Los indicadores de Ei también se muestran en su mayoría bajistas.