Ascensos para arrancar el mes de agosto en Wall Street pendientes de los resultados de Apple y Yahoo! Y con el Dow Jones marcando nuevos récords. Mientras, el euro continúa fuerte sobre so 1,18 dólares; y el crudo repunta por encima de los 52 dólares el barril de Brent.

El ex presidente de la Reserva Federal, Alan Greenspan, lo tiene claro, el principal problema para los mercados no está en la bolsa, sino que es la renta fija.

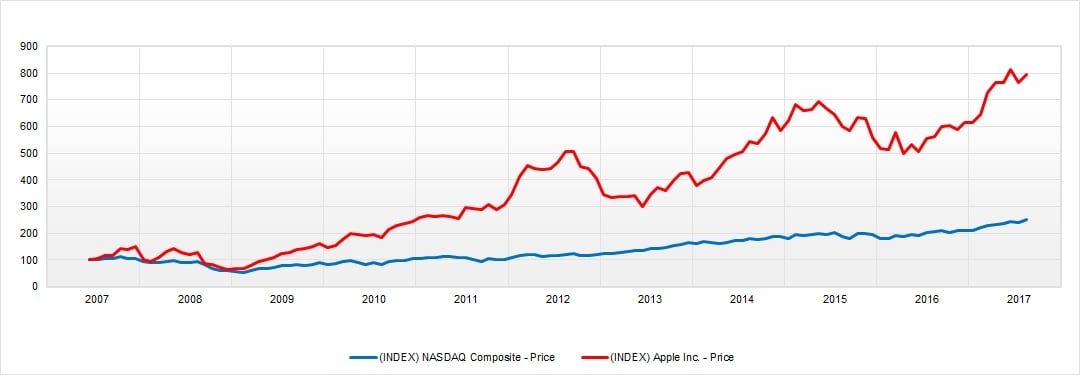

Apple ha esperado al primer día de agosto para presentar sus cuentas. Lo hace un día en el que se prevé un menor volumen de cotización y cuando lo que realmente importa a sus inversores es la presentación del nuevo iPhone 8. Pero el peso del fabricante de productos tecnológicos es tan importante, que sus cuentas probablemente influirán en el comportamiento del selectivo tecnológico.

Las acciones de Snap han logrado recuperarse de las ventas iniciales de la compañía en bolsa, cuando han llegado a caer más de un 5% después de que los insiders hayan tenido hoy la primera oportunidad de deshacerse de sus acciones tras la OPV de marzo.

Ligeros ascensos en Wall Street que apuntalan el fuerte acumulado anual para la Bolsa de Nueva York que cerrará este julio como uno de sus mejores meses del año, ante una Fed más dovish y una positiva temporada de presentación de resultados. El euro cede levemente frente al dólar, por encima de los 1,17. Mientras, el crudo repunta sobre los 52 dólares el barril de Brent.

Los principales índices estadounidenses comienzan la sesión con caídas, sobre todo el Nasdaq. Al principal índice tecnológico le está pesando la caída de Amazon, que ha decepcionado con sus cuentas trimestrales.

Las acciones de Amazon caen en la preapertura tras no haber cumplido con las expectativas del consenso. Se trata de la mayor decepción de unos resultados de esta empresa desde hace tres años.

Suma y sigue. Wall Street marca nuevos récords de la mano de unos resultados empresariales positivos, con especial mención a Facebook. La Fed opta por la cautela y el dólar se debilita, con el euro en los 1,17. Mientras, el petróleo cotiza con ligeros descensos y el barril de Brent se mantiene cerca de los 51 dólares.

Facebook reacciona con subidas de casi un 6% tras anunciar unos beneficios del segundo trimestre mucho mejores de los que esperaba el consenso, sobre todo las cifras de ingresos por publicidad móvil.

Apertura alcista en Wall Street con los resultados de Coca-Cola y Boeing sobre la mesa, y a la espera de las cuentas de Facebook y, sobre todo, de la decisión de tipos de la Fed. El euro aguarda también plano, sobre los 1,16 dólares. Mientras, el petróleo repunta por encima de los 50 dólares el barril de Brent.