BANCO SANTANDER

Sí, nuevamente se especula con que la entidad bancaria más grande del país pueda perpetrar otro recorte de dividendo. Recordemos que en enero anunció un recorte de la retribución desde 0,60 euros a 0,20, aunque, eso sí, pasando a retribuir la mayor parte (0,15 euros) en efectivo y el resto a elegir entre acciones y efectivo.

Ahora, JP Morgan ha desplegado la sombra de la duda sobre el dividendo de Banco Santander después de analizar que la entidad tendrá un déficit de capital de máxima calidad de 5.479 millones de euros en 2018 si no adopta ninguna medida para mitigar el impacto de una eventual armonización de los criterios exigidos para calcular los ratios de solvencia en Europa. La casa de análisis no descarta que Ana Patricia Botín anuncie que saca nuevamente las tijeras a la retribución al accionista.

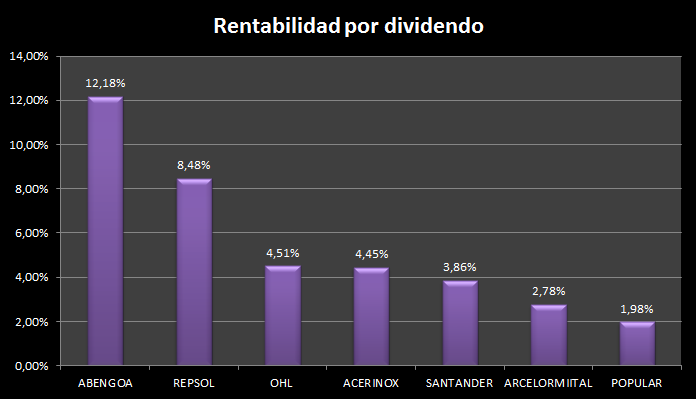

Hoy por hoy Santander aporta una rentabilidad por dividendo del 3,86%, cuando en el pasado llegó a estar en el 13%. Carlos Ladero, consultor de Invinco, comenta que “una de las formas que JPM ha propuesto a Santander para captar el capital necesario es reducir un 10% adicional el dividendo. Hoy por hoy Santander ya no es el valor en el que los inversores ponían el ojo por el dividendo. Además, hay muchas incertidumbres y hasta que no se resuelvan y no es el momento de entrar en el valor justo por eso”.

%%%Manténgase informado de las novedades de SANTANDER|SAN%%%

BANCO POPULAR

Ni los grandes, ni los pequeños se salvan de estar en la picota. También Popular se espera que tenga necesidades de capital en próximos años. José Lizán, gestor de SICAVs de Auriga SV, las cifra entre 2.000 y 3.000 millones de euros. Este experto ve más factible que Popular capte esta ingente cantidad de dinero vía ampliaciones de capital, pero ya cuando lanzó una ampliación de capital por valor de 2.500 millones de euros en 2012, también la acompañó de la suspensión de dividendo, que recuperó al volver a beneficios en 2014.

Mientras, Popular sigue amortiguando la salida de caja con la remuneración de la mayor parte de la retribución vía títulos.

ACERINOX

Acerinox está atravesando por un complicado momento debido a la caída del precio de las materias primas y, por ende, de sus beneficios. Esta situación hemos visto cómo ha llevado a una homóloga europea, Glencore, a anunciar la suspensión del dividendo, un movimiento aplaudido por el mercado. De hecho, Ladero considera que no sería extraño ver que muchas mineras imitan este movimiento.

No obstante, en el caso de Acerinox, la reducción del dividendo pasa a un segundo plano, ya que a la compañía remunera la mayor parte de las retribuciones en acciones, mediante el dividendo flexible al que recurrió en 2013. Esto ahorra caja a la compañía y evita el lastre de suspender el dividendo.

ARCELORMITTAL

ArcelorMittal sigue caminando por el sendero rojo de las pérdidas y, encima, la caída del precio de las materias amenaza con lastrar aún más sus cuentas.

Sin embargo, es llamativo que, pese a las pérdidas que Arcelor ha arrastrado en los últimos tres años, ha continuado remunerando a sus accionistas. De hecho, el consenso de expertos recogido por Bloomberg no descarta que eleve esta remuneración un 25% con cargo a las cuentas de este ejercicio, aunque no salga de pérdidas. Ya vimos que en el pago que hizo en mayor elevó el monto de 0,12 euros que dio en 2014, a los 0,15 de este ejercicio.

%%%Le avisamos cuando ARCELORMITTAL cambia de situación técnica|MTS%%%

REPSOL

La petrolera es una de las ideas de inversión por dividendo más recurrentes de nuestra bolsa, máxime este año que la acción acumula minusvalías del 26%. De hecho, la petrolera es la segunda acción que más rentabilidad por dividendo reparte del Ibex 35 (era la primera hasta que comenzó la caída en picado de Abengoa), un 8,50%.

Es cierto que Repsol ha recibido muchas presiones para recortar su remuneración al accionista desde que comenzara la caída de los precios del petróleo, pero se ha mantenido impasible. Eso sí, ha optado por el juego de trileros de remunerar en acciones, una vía que no supone adelgazamiento de caja. Además, el 63,5% del capital de Repsol ya se decanta por recibir el dividendo flexible en acciones, lo que da respiro a la compañía para seguir atrayendo a sus accionistas con el reclamo de la remuneración y no repetir la historia de Banco Santander.

OHL

Pese al calvario por el que está pasando OHL, Villar Mir insiste en no tocar el dividendo y seguir repartiendo el 25% del beneficio neto, aunque, tras la caída del 91,4% de su beneficio en 2014, el monto que han recibido los accionistas ha caído a 0,3513 euros por acción, frente a los 0,6777 euros del año pasado.

Sin embargo, no podemos olvidar que OHL necesita desapalancarse urgentemente, sacando una ampliación de capital de 1.000 millones de euros y sin que pase por la cabeza de su presidente vender parte de Abertis, empresa que le inyecta liquidez en vena, precisamente vía dividendo. ¿Será suficiente? Lo cierto es que echar mano de los 35 millones de euros que destina a dividendo pueda sonar como una alternativa para evitar que salga más caja de OHL y empeore su situación.

%%%Le mantenemos informado de la actualidad de OHL|OHL%%%

ABENGOA

Pese a todos los problemas bursátiles y supuestamente contables que tiene la compañía, Santiago Seage se estrenó este año como consejero delegado comprometiéndose a aumentar la rentabilidad del dividendo por acción… Su objetivo era ubicarla en el 3%, pero Abengoa ya ofrece muchísimo más. Hoy por hoy es la acción del Ibex más rentable por dividendo. Hasta un 12,18% renta su retribución. Pero, ¡ojo! No nos dejemos seducir por este porcentaje sin preguntarnos qué hay detrás, pues detrás está la caída en picado del precio de la acción, que este año ya pierde un 45% en bolsa. (Abengoa suspende dividendo, aumenta capital y Benjumea deja la presidencia)

Además, la compañía tiene serios problemas con su deuda y más serios aún para sacar adelante una ampliación de capital de 650 millones para suplirlos. Nadie la quiere asegurar y, entonces, ¿de dónde puede sacar liquidez? Pues, en principio, se barajan desinversiones entre 500 y 800 millones de euros; una de ellas sería su participación en Abengoa Yield . Otra vía por la que podría adquirir liquidez adicional sería por los dividendos, aunque este grifo le suministraría una línea ínfima, pues la compañía ya remunera vía script dividend.

Acceda a más análisis sobre el Santander

Lea más análisis sobre Banco Popular

Aquí podrá acceder a más información sobre Acerinox

Quizá le interese leer más información sobre ArcelorMittal

Acceda a más análisis sobre Repsol

Lea más análisis sobre OHL

Aquí puede acceder a más análisis sobre Abengoa

QUIZÁ LE INTERESE LEER: "BofA Merrill Lynch aconseja comprar acciones dividendo europeas"