El título no lo he elegido yo. De hecho, es el nombre del último Informe publicado por el ECB que recoge la “ importancia” del EURO en los mercados financieros internacionales durante el año pasado. Al leerlo se confirma el interés de los inversores financieros internacionales por los activos europeos una vez superado el momento álgido de la Crisis del Euro a mediados de 2012. Pero, de forma paralela, te decepciona que uno de los argumentos que he utilizado en el pasado reciente para defender la fortaleza de la moneda europea como sería el aumento de su peso en las reservas de divisas no ha sido tal. Quizás simplemente es que esta diversificación en las reservas de divisas se esté produciendo este año. Tal vez es que hemos confundido argumentos cíclicos con estructurales.

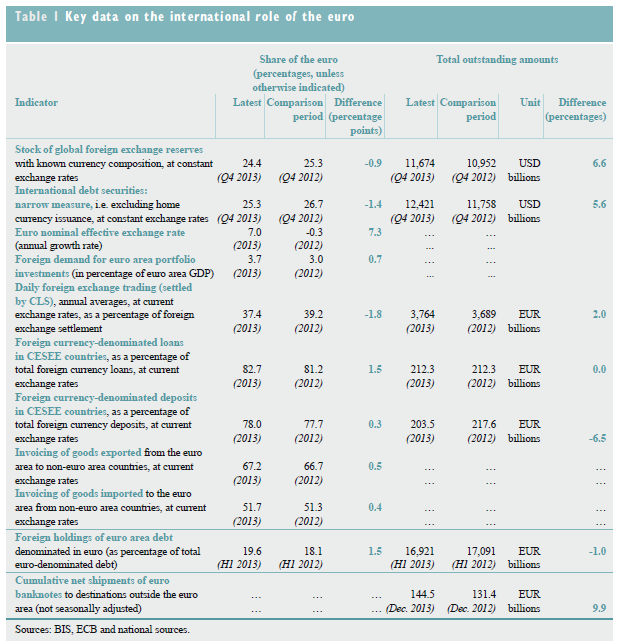

Recuerden que el año pasado el EUR se apreció un 7 % en tipo de cambio efectivo nominal, la segunda mayor subida anual desde 1999.

http://www.ecb.europa.eu/pub/pub/intco/html/index.en.html?skey=The international role of the euro

En términos de inversiones de cartera la entrada de dinero exterior a la zona EUR supuso en 2013 el 3.7 % del PIB desde el 3.0 % de un año antes.

Pero el peso del EUR en las reservas internacionales de divisas se redujo el año pasado un 0.9 %, hasta niveles del 24.4 % del total. Con todo, mantuvo el segundo puesto en las reservas por debajo del USD. Del omnipresente USD.

En el siguiente cuadro podemos ver un resumen de datos que muestran el peso del EURO en los mercados de capitales a nivel mundial….

Mucha emisión de papel durante el año pasado, pero también vimos una reducción de la importancia del EUR en los mercados internacionales de deuda hasta un 25.3 % desde el 26.7 % del año anterior (pero aumento de la inversión exterior).

José Luis Martínez Campuzano

Estratega de Citi en España