Según comentaba Expansión recientemente, en Nueva Jersey entre otros lugares de EEUU se quiere condenar a 15 días de cárcel a quien ande por calle como peatón mientras escribe mensajes en el móvil.

En la ciudad de Chongging se han tomado esto tan en serio, que se han creado carriles exclusivos para quien quiera andar pendiente de los mensajes del móvil…

Pues ya ven, es que el móvil distrae mucho y al final uno se puede dar el trastazo. En las bolsas europeas, no hace falta mirar el móvil para darse un trastazo. Los papelones están a la orden del día y el de hoy ha sido de los duros.

Una caída del Nikkei del 3,6% y una muy fuerte bajada del petróleo, tras unos comentarios de Arabia Saudita que dejan claro que se está tomando a pitorreo el famoso acuerdo de congelación del petróleo, lo cual es muy preocupante para el precio del petróleo, han bastado para que tuviéramos fuertes bajadas. No ha ayudado la batería de datos macro en EEUU, todos, incluyendo el de empleo, mejor de lo esperado, con lo cual vuelven a subir posibilidades de tipos.

Pero claro, estas mismas pegas también las tenía Wall Street, y a la hora del cierre europeo, Europa cae con ganas y mucho, y EEUU sube moderadamente. Y esto se repite día sí y día también. Europa no tiene ni de lejos la fortaleza de EEUU, ni siquiera con la QE, muy perjudicada por la nula perspectiva que tienen sus bancos, y hay que tener las cosas claras.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura fuertemente a la baja en Europa. Estos son los factores a considerar.

1- El petróleo está débil en 37,94, no hay manera de que remonte. Los metales también andan flojos, lo que hace augurar mala apertura para los sectoriales petrolero, y de materiales básicos.

2- Ayer cierre débil y flojo en Wall Street. La sobrecompra pesa, aunque de momento la tendencia alcista sigue más fuerte que en Europa, donde los papelones son constantes, y la verdad están desanimando a mucha gente. El futuro del Dax de nuevo por debajo y claramente de los 10.000 ha atrapado de nuevo a los que se atrevieron a entrar en la última subida.

3- Muchas precauciones ante la publicación en el día de hoy del dato de empleo en EEUU, que ya saben da mucha volatilidad, y además consecuencias imprevisibles luego para las bolsas.

4- Desde Japón llegan malas vibraciones. Ha impresionado a los operadores el duro y repentino desplome del Nikkei del 3,6%. No se lo esperaba nadie. Mínimo de 1 mes y con el indicador de volatilidad japonés subiendo a 27. Ha sido una reacción muy negativa a un dato de Tankan de grandes empresas mucho peor de lo esperado. Este dato es muy importante en Japón.

Por su parte China también anda floja, debido al comentario de S&P que dice que baja la perspectiva de la deuda de China de estable a negativa.

Se han dado unos buenos datos de PMI tanto de manufacturas como de servicios mejor de lo esperado. Mostrando por fin recuperación, pero podría ser que los chinos piensen que datos buenos, malo, porque así no se van a tomar tantas medidas.

5- Por el lado positivo a tener en cuenta que el yuan ha vuelto a subir un día más y está ya en máximos del año y esto es bueno para las bolsas.

Vamos con la actualidad corporativa.

Sigue el movimiento en los fabricantes de acero. Tata Steel que está vendiendo sus negocios en UK dice ahora que quiere tomar participación en Thyssen.

Old Mutual quiere vender negocios en Italia.

Volkswagen llama a casi 4000 coches a revisión en India

Sanofi anuncia que los estudios en un medicamento para la dermatitis atópica están teniendo buenos resultados

Societe Generale. Barclays le sube la recomendación.

Adidas. Barclays sube precio objetivo de 100 a 105.

Munich Re. Jefferies sube precio objetivo a 186.

Fabricantes alemanes de coches. Amazon está hablando con varios de ellos para entrar en HERE

En cuanto a datos macro en Europa, hoy tenemos PMIs de manufacturas en los siguientes horarios:

09h15 España

09h45 Italia

09h50 Francia

09h55 Alemania

10h00 eurozona

10h30 UK

A las 11h se dará el dato de paro de la eurozona.

Más información en el vídeo de apertura.

Las bolsas europeas a estas horas se mueven fuertemente a la baja.

Otro papelón más ¿y no les parece que son ya demasiados? Porque Wall Street también tiene sus idas y venidas, como todos, pero no son estos papelones devastadores que llegan en Europa cada dos por tres. Europa está tocada, y eso que tenemos una QE.

.jpg)

Como vemos desde abril del 2015 el dax, y en general todas las bolsas europeas lo hacen de manera regular y sistemática peor que el Dow Jones, y en general que Wall Street. Y además acelerando en los últimos días.

Hoy sería pueril echarle la culpa al dato de empleo que se acaba de publicar en EEUU y que realmenter no cambia absolutamente nada sobre la situación de subida de tipos en EEUU. Aquí pasa algo más gordo y si no vean. Tanto Wall Street como Europa han tenido sendos tramos de subidas recientes bastante largos, pero vean con que diferente estructura.

Este texto lo reproducimos desde la web http://www.markettiming.es/ con permiso expreso de la misma. Les agradezco su colaboración porque es muy revelador.

Siempre he dicho que los mercados europeos no tienen personalidad. Han tenido motivos y oportunidades para desligarse de Wall Street y hacer la guerra por su cuenta, pero son incapaces. Bueno, en realidad sí se han desligado. Van mucho peor.

¿Se puede esperar algo distinto a corto plazo?

Esa es la pregunta que me he hecho, mirando gráficos y gráficos para ver si por alguna parte hay un resquicio que nos permita suponer que los mercados europeos están en realidad calentando motores para el despegue. Pero no. Les muestro por qué:

.jpg)

Este es un gráfico del S&P 500 un poco "especial" ya que contiene dos indicadores "de la casa", de esos que cuentan el porcentaje de valores que cumplen una determinada condición. ¿Cuál? El indicador azul, el porcentaje de valores de la suma del Nyse y el Nasdaq que están al menos a un 5% de su máximo anual. El rojo, lo contrario, el porcentaje de valores que están a un 5% o menos de sus mínimos anuales.

Vemos en el centro cómo en la recuperación anterior, el indicador de valores cercanos a máximos evolucionó satisfactoriamente, pero el que cuenta los valores cercanos a mínimos debería haber descendido y en cambio, subió. Había mucho lastre bajista y cuando esto ocurre termina imponiéndose. Ahora, como podemos ver a la derecha del todo, no hay color. Los alcistas ganan por goleada y los valores cerca de mínimos están en su nivel más bajo en más de un año.

Suponiendo que un mercado sube cuando suben los valores que lo componen y que cuando van subiendo los valores, cada vez habrá más cerca de sus máximos anuales, tenemos que el mercado americano está respaldando lo que hace el S&P 500. Que no es una recuperación en falso o artificial.

Luego pasará lo que pase, pero hay base y eso reduce mucho las posibilidades de grandes disgustos. El panorama es alcista aunque tenga toda la pinta de necesitar un recorte a corto plazo para dar salida a la sobrecompra.

Vamos con Europa:

.jpg)

En el gráfico superior tenemos al Dax y lo que ocurre con los valores cerca de máximos y mínimos en todo el mercado alemán, en tanto que en el gráfico inferior tenemos al Ibex y los mismos indicadores referidos al mercado español.

Empecemos por el Dax. Suben los valores cerca de máximos y no bajan apenas los valores cerca de mínimos. Incluso, suben en los últimos tiempos. En esta "gran subida" aún hay un 26% de los valores del mercado alemán que están a menos de un 5% de sus mínimos anuales, mientras que los valores que están a menos de un 5% de sus máximos anuales son un 30%. Acompaña una parte del mercado, pero aún queda mucho lastre.

En el Ibex y el mercado español, en cambio, se puede apreciar cierto comportamiento positivo. Los valores cerca de mínimos sí están descendiendo poco a poco y los valores cerca de máximos suben, aunque sus máximos siguen siendo claramente decrecientes. El problema viene cuando nos ponemos a ver qué porcentajes maneja cada indicador: Un 29% el positivo y un 28% el negativo. Mucho lastre, pero que mucho.

No parece que los mercados europeos tengan la misma decisión alcista que los americanos ni por asomo. Las diferencias son muy claras. Unos sí recuperan terreno y otros no, se pongan como se pongan los que hablan de recuperación de los mercados.

Pueden leer más sobre este tema entrando en la web: http://www.markettiming.es/

Y yo no puedeo estar más de acuerdo con lo que comentan al final. Europa no tiene ni de lejos, pero no de lejos la fuerza en las alzas que tiene Wall Street, aquí pasa algo, porque encima es que ellos no tienen ya QE y nosotros sí. Ya saben que subidas con pocos valores acompañando son poco fiables, al revés de lo que pasa en EEUU que sí hay muchos valores acompañando.

Y la sospecha ya saben sobre quién recae… sobre los bancos… el corazón de los índices europeos… que están en situación muy distinta a los americanos.

Vean qué pasa si vemos el spread del sectorial bancario europeo comparado con el Dow Jones, es de escándalo auténtico. Y francamente, ni se ve el cierre de su crisis, ni se ve su modelo de negocio claro, ni se ve nada. Y recuerden ahora el comentario de que los reguladores europeos empiezan a sudar pensando en la cantidad de deuda estatal que tienen comprada los bancos. Como empiece otra ronda de requerimientos…y con razón…

.jpg)

Veamos ahora el sistema de largo plazo que venimos siguiendo desde hace varios años.

SISTEMA DE TRADING MINI S&P 500

Como cada fin de mes actualizamos el seguimiento del “Sistema TRADERALIA Mini S&P 500” en gráfico de velas mensuales y con media simple (SMA) de 12 periodos.

Al cierre de la última sesión de MARZO de 2016, el futuro del Mini S&P cotiza en los 2.053 puntos y por encima de su SMA de 12 meses situada en 2.026 por lo que el "Sistema TRADERALIA Mini S&P" cierra la posición corta o vendida abierta el 31-12-2015 en 2.036 puntos y abre una posición larga o comprada en el mismo momento (cierre 31-03-2016) y nivel (2.053 puntos).

Sin tener en cuenta dicha posición actual, el balance acumulado de trades ya cerrados (entre agosto 1998 y marzo 2016) arroja un resultado positivo de 2.073 puntos o 103.650 $ para un único contrato del futuro del Mini S&P y con solo 16 operaciones en todo el periodo.

Pueden ver la explicación del sistema y la tabla de operaciones y rentabilidades acumuladas en los últimos 17 años en el siguiente enlace:

http://traderalia.com/biblioteca-del-trader/sistema-de-trading-mini-s-p-500/

.jpg)

El saldo de las instituciones al cierre de ayer sigue comprador pero la actividad no remonta. De momento sigue siendo positivo para el mercado y veremos el lunes qué han hecho hoy con el dato de empleo.

Nos hemos levantado con el pie izquierdo en Europa en un día en donde es primer día de mes, ayer tuvimos descensos, lo que deja en el aire la pauta del primer día del mes, porque necesitamos tener encima de la mesa del dato de creación de empleo de Estados Unidos del mes de marzo, algo que condiciona absolutamente todo y nadie se atreve a poner dinero en la mesa hasta que no lo tengamos, lo que paraliza todo.

Sin embargo, en Europa estamos teniendo descensos superiores al 1,25% de media porque se nos han atragantado los datos de Japón y no han sido compensados con algunos buenos en China, como un PMI oficial de manufacturas que pisa otra vez la zona de expansión.

En concreto, Japón es uno de los países que más carne ha puesto en el asador para poder salir de su situación económica, pero el último resultado de una encuesta muy importante de sentimiento empresarial ha quedado bastante desastrosa, por lo que aumentan los miedos a un mal desempeño económico porque se ha visto también que se reducen las inversiones de capital, así que se ve una menor apuesta por el desarrollo, lo que tiene un efecto secundario de carencia de crecimiento. Precisamente, el mayor miedo que se tiene ahora mismo es que las medidas de los bancos centrales hayan llegado a su fin y que el rebote desde 2009 se quede sin su mayor aliado, ya que no cesan las acusaciones desde los bancos centrales a los gobiernos de todos los países por no haber hecho nada para aprovechar este buen momento. Como caso particular, tenemos esa desviación del déficit público de España de 2015 que ha sorprendido a propios y extraños, pero viendo el alce del populismo y año electoral, tampoco es muy de extrañar, aunque las desigualdades y los malos puestos de trabajo, hagan que el peligro de un sistema de pensiones insostenible crezca día a día, lo que puede suponer el primer motivo de un incumplimiento del objetivo del déficit.

Los PMI de manufacturas en la zona euro han quedado mejor de lo esperado, pero no así en Reino Unido, así que la debilidad de la libra en el cruce euro libra está arrojando algo de fortaleza a la moneda única en muchos cruces, aunque todo es papel mojado porque el dato de creación de empleo que conoceremos en un par de horas, pondrá todo patas arriba.

En estos momentos casi todos los súper sectores de Europa están en negativo, con la excepción de recursos básicos que mejora 0,54% y de los bancos que suben 0,16% por la recuperación y rebote de los valores italianos tras el fuerte desplome del día de ayer. Con respecto al resto, tenemos al de aseguradoras cayendo -2,12%, industriales -1,28%, cuidados de la salud -1,64%, bebidas y alimentación -1,76% o las telecomunicaciones con -1,73%.

Las resistencias siguen estando presentes, nos hemos alejado bastante de esa cota de los 10.000 puntos donde más o menos está el epicentro de esa triple resistencia que tiene futuro del índice alemán y son los RSI a días con nocturno los que han marcado bien la falta de fuerza en los últimos tiempos a la espera de acontecimientos y, sobre todo, el comienzo de la temporada de resultados empresariales en donde veremos qué tal les ha ido con los movimientos en las divisas tras la primera subida de tipos de interés de Estados Unidos en diciembre del año pasado.

.gif)

Algo que no podemos perder de vista en el mercado de deuda

Ya han visto que llevamos cierto tiempo escuchando a los bancos centrales azuzar a los gobiernos para que se pongan las pilas y aprovechen la mano que están teniendo con los programas cuantitativos y las medidas excepcionales de bajos tipos de interés. Tanta advertencia está poniendo nervioso a más de uno porque con la reciente mejora del precio del crudo, las expectativas de inflación están cerca de cambiarse ligeramente por este factor, aunque puede ser compensada por otro tiempo de problemas en el crecimiento, precisamente porque los bancos centrales no pueden extender, acelerar o incrementar su intervención en los mercados mucho tiempo más.

Pues bien, echando la vista atrás, el mercado de deuda es uno de los mejores indicadores para saber qué es lo que piensan los inversores de peso, ya saben aquello de “los caballeros prefieren bonos”. Cuando la situación económica se complica, una de las primeras cosas que se mira a la hora de invertir mucho dinero en empresas a cierto plazo, es cómo está su situación de crédito. Para ello, se busca una matriz con las calificaciones de crédito y probabilidades de cambio de esos distintos grados de crédito. Cuanto mayor sea el número de empresas con baja calificación de crédito, si a eso lo unimos las débiles perspectivas de crecimiento mundial, las rentabilidades de esas empresas de baja calificación deben aumentar mucho, lo que puede hacer que aumente la demanda de empresas con mayor calificación de crédito, es decir, aumenta el diferencial de la rentabilidad de los bonos basura empresarial y las que tienen grado de inversión.

Para ilustrar esto, fíjense en el gráfico adjunto en donde se compara la rentabilidad de las compañías con calificación crediticia CCC o más bajo, y las de grado de inversión que tiene la calificación triple AAA. Como pueden ver, se ve, por esa franja gris vertical, la zona donde tuvimos la recesión en Estados Unidos y cómo se disparó al alza la rentabilidad de la deuda basura y cómo se mantuvo más o menos estable la de grado de inversión, aunque la situación fue tan grave que tampoco se libraron de sustos. Si ahora miran la parte derecha del gráfico, verán cómo en algunos momentos hemos estado superando el 20% en la deuda basura, así que este repunte, y la estabilidad de la deuda con grado de inversión, es uno de los factores a vigilar porque habla de problemas, que si se dan cuenta, coinciden, el último tramo de subida, con la parte final de 2015, cuando se empezó a subir los tipos de interés y la idea de tener cuatro subidas de tipos este año. El reciente descenso, coincide con la relajación vista en la Reserva Federal cuando ha pasado de hablar de cuatro a insinuar que como mucho podría haber dos.

El mal dato de Japón de Tankan y el mal momento de Japón

Japón se está metiendo poco a poco en una situación muy delicada porque hay miedo a que el plan económico del Primer Ministro esté perdiendo fuerza. Además, para una economía como la japonesa, lo peor que le puede pasar es que su moneda se fortalezca.

Con respecto a su moneda, veamos la situación del par dólar yen a semanas en donde se puede ver perfectamente que seguimos bajo la influencia de un enorme hombro cabeza hombro y un RSI que mantiene su directriz bajista desde los máximos fuertes sobrecompra de nada menos que 2014. El encarecimiento de su moneda no es un buen síntoma por doble motivo, el primero de ellos porque deja de abaratar sus productos, principalmente exportaciones, y porque puede cancelar el carry-trade que consiste en pedir préstamos en bienes para invertirlos en activos en dólares de alta rentabilidad.

.gif)

Sobre la base anterior, hoy hemos tenido unos datos de confianza empresarial que han sido bastante desastrosos, porque todas las lecturas han salido inferiores a las anteriores.

La encuesta Tankan de confianza empresarial del primer trimestre, cuando se habla de pequeñas empresas no manufactureras, baja a 4 desde 5, justo lo esperado. El índice de difusión de esta sección cae a -3 desde cero, peor de lo esperado que era mantenerse cero.

El índice de pequeñas empresas manufactureras se pone en negativo a -4 desde cero, peor de lo esperado que era bajar a -3. El índice de difusión de esta sección cae a -6 desde -4, peor de lo esperado que era -5.

El índice de gastos de capital de las industrias pequeñas en el primer trimestre pasa de -0,2% a -19,3%, fuerte descenso pero todavía algo mejor de lo esperado que era bajar a -21%.

Pasando a las empresas grandes, tenemos que el índice de manufacturas baja a 6 desde 12, peor de lo esperado que era bajar a ocho. El índice de las empresas grandes no manufactureras baja a 22 desde 25, peor de lo esperado que era bajar a 24. El índice de difusión de esta sección baja a 17 desde 18, peor de lo esperado que era un incremento a 21.

Por último, el índice de perspectivas de las grandes manufactureras baja a 3 desde 7, peor de lo esperado que era un descenso a 6.

El Índice general de gastos de capital de las industrias muy grandes pasa de 10,8% al -0,9%, peor que el descenso del -0,7% esperado.

Los datos de China de hoy, PMI

Hoy es el día de los PMI y todo comenzó con el de China, que por fin nos ha dado una ligeramente buena noticia.

El PMI oficial de manufacturas se mete en expansión marcan una cifra de 50,2 desde el 49 anterior y mucho mejor de lo esperado que era subir un poquito hasta 49,3. Todos los subíndices importantes también han repuntado con el de nuevos pedidos subiendo a 51,4 desde 48,6 o el de producción, pasando a 52,3 desde 50,2.

Sin embargo, el no oficial, el calculado por Caixin, se mantiene en contracción pero por muy poco, 49,7 desde 48 y mejor de lo esperado que era subir un poquito hasta 48,2.

El de no manufacturas también mejora situándose en 53,8 desde 52,7. Es un indicador de servicios sube a 53,1 desde 52,2 y el de construcción se dispara 58 desde 55,2. Nuevos pedidos también se pone en expansión a 50,8 desde 48,7.

Los resultados empresariales de hoy en EEUU:

Blackberry ha presentado unas pérdidas netas en su último trimestre de -238 millones de dólares, lo que suponen unos -0,45 dólares por acción, bastante peor es que los del año pasado que fueron beneficios de 0,05 $. Las cifras son mejores de lo esperado en términos ajustados porque han sido de pérdidas de -0,03 $ cuando el mercado tenía la cabeza -0,1$.

Las ventas caen un 30% hasta situarse en 464 millones de dólares, bastante peor de lo esperado y también peor de lo que esperaba la propia compañía, superar los 540 millones de dólares.

Los datos de Europa de hoy:

Noruega:

PMI de Noruega de manufacturas de marzo bajan a 46,8 desde 48,3, peor de lo esperado que era un ligero incremento a 48,5. Siguen los problemas para este país dependiente del precio del crudo.

España:

PMI de manufacturas de España del mes de marzo baja a 53,4 desde 54,1, peor de lo esperado que era mantenerse en 54,1.

Suiza:

- Ventas minoristas de Suiza interanuales del mes de febrero descienden -0,2%, acelerando el descenso desde el -0,1% anterior y mucho peor de lo esperado que era un incremento al 0,5%. Mal dato para el CHF.

- PMI de manufacturas de Suiza de marzo mejora a 53,2 desde el 51,6 anterior, mucho mejor de lo esperado que era 51. Bueno para el franco suizo.

Italia:

- PMI de manufacturas de Italia del mes de marzo mejora a 53,5 desde 52,2, mejor de lo esperado que era subir a 52,5.

- Tasa de desempleo de Italia de febrero empeora al 11,7% desde el 11,6% anterior y peor de lo esperado que era una bajada al 11,5%.

Francia:

- PMI de manufacturas del mes de marzo de Francia se mantiene en contracción, quedando en 49,6, lo esperado y lo mismo que el anterior.

- Las matriculaciones de coches nuevos en Francia en marzo mejora en 7,5%, lo que hace que en los tres primeros meses del año la mejora sea del 8,2%.

Renault tiene un incremento de las ventas con respecto al año pasado del 12,3% apoyado en un incremento de su marca de bajo coste de casi el 20%.

Volkswagen vuelve a tener cierta solidez mejorando el 3,2%.

Alemania:

PMI de manufacturas de Alemania del mes de marzo mejora ligeramente hasta 50,7 desde 50,4, mejor de lo esperado que era sin cambios. Se mantiene en expansión y eso ya es mucho.

Eurozona:

- PMI de manufacturas de la zona euro del mes de marzo mejora a 51,6 desde 51,4 y mejor de lo esperado que era mantenerse en el 51,4.

Reino Unido:

PMI de Reino Unido de manufacturas del mes de marzo mejora a 51 desde 50,8, pero peor de lo esperado que era 51,2.

Los datos de EEUU de hoy:

- Creación de empleo no agrícola +215.000 cuando se esperaba +205.000. Pero no se fien mucho de esta cifra oficial, por ejemplo Goldman ya decía esta mañana que esperaban 220.000. En suma no es tanta sorpresa.

El dato del mes pasado se revisa de 242.000 a 254.000 y el anterior de 172.000 a 168.000.

El paro da la sorpresa negativa subiendo de 4,9 a 5% cuando se esperaba 4,9%.

La media de ingresos de los trabajadores sube 0,3% cuando se esperaba +0,2%, lo cual sigue siendo favorable para que suba la inflación.

Sector privado sube 195.000 cuando se esperaba +197.000.

Lo más importante del dato es que la creación de empleo es relativamente mayor de lo esperado, y que los ingresos de los trabajadores son mayor de lo esperado. Ambas cosas hacen que suban las posibilidades de subidas de tipos, por lo cual en principio, bueno para el dólar, y malo para bonos. Para las bolsas en principio malo, pues subieron mucho cuando tras Yellen pensaban que habría menos alzas de tipos.

Los futuros sobre fondos federales descuentan ahora en noviembre la primera subida cuando antes del dato lo descontaban para diciembre.

- PMI de manufacturas de Estados Unidos del mes de marzo, mejora ligeramente a 51,5, lo esperado, desde el 51,4 anterior preliminar.

El dato es positivo y se mantiene en expansión, tal como le ha pasado al mismo dato de Chicago. No es excesivamente alto, por lo que está dentro de esa zona de confort en donde hay apoyo a la economía pero sin apretar las tuercas a la Reserva Federal, así que es ligeramente positivo para el mercado, ligeramente positivo para los bonos y ligeramente negativo para el USD.

- Gastos de construcción en EEUU en febrero bajan 0,5% cuando se esperaba subida de +0,1%. Mal dato.

Gastos privado -0,1% y público -1,7%

Mal dato, bueno para bonos y malo para dólar, dudoso para bolsas, desde luego malo para el sector de constructoras

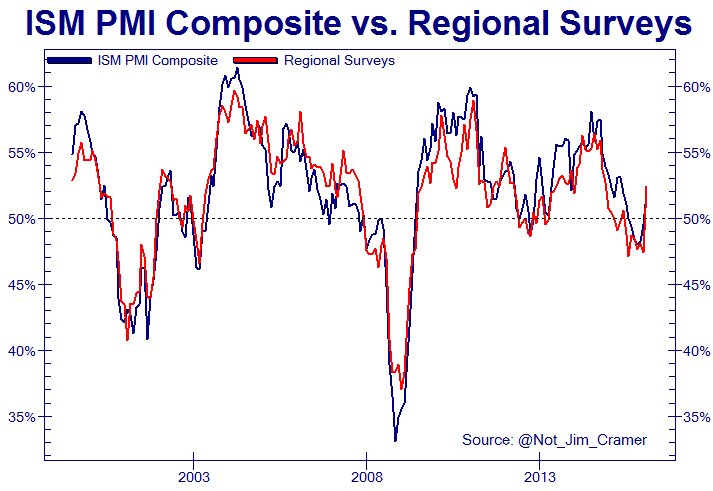

- ISM de manufacturas del mes de marzo sube de 49,5 a 51,8 cuando se esperaba 50,7. De nuevo por encima de la zona de expansión 50, y como vemos mucho mejor de lo esperado.

Precios pagados suben de 38,5 a 51,5 cuando se esperaba 42, ojo con esta partida por el tema de las expectativas de inflación de la FED

Nuevos pedidos suben de 51,5 a 58,3.

Empleo da la nota negativa bajando de 48,5 a 48,1 cuando se esperaba 49,5.

Es la primera vez que se da crecimiento del dato general desde agosto del 2015, y es la primera vez que precios pagados está por encima de 50 desde octubre de 2014.

Nuevos pedidos nivel más alto desde noviembre de 2014.

Realmente muy bueno, aunque algo rebajado por la mala partida de empleo, pero aun así, bueno para dólar, malo para bonos, y dudoso para bolsas. Si les da por interpretar lo que es bueno para la economía subirán, pero por otro lado está claro que un dato así sube claramente las posibilidades de alza de tipos.

https://pbs.twimg.com/media/Ce9lr5zUsAIP0Ko.jpg:large

- Indicador de confianza del consumidor de la Universidad de Michigan de marzo final queda en 91 desde el preliminar de 90 y el 91,7 del mes anterior. Es mejor de lo esperado, se esperaba 90,5.

Indicador de condiciones actuales queda igual que el preliminar en 105,6 cuando se esperaba 106,1 y desde el 106,8 anterior.

Indicador de expectativas baja de 81,9 a 81,5 cuando se esperaba 80,5 y desde el preliminar de 80.

Dato mejor de lo esperado, bueno para dólar, malo para bonos y dudoso para las bolsas.

- Índice del Instituto del ciclo económico ECRI sube en su lectura semanal a 133 desde 132,5. El semanal anualizado se dispara a 0,7% desde el -0,7% anterior.

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 23 de Marzo fueron los siguientes:

| Flujo de Fondos de Inversión (Millones de dólares) - Semana 12 | |||

| Semanal | Media 4 semanas | Acumulado desde inicio año | |

| - Acciones USA | -2,035 | -1,498 | -27,345 |

| - Acciones Extranjero | -108 | 820 | 21,880 |

| Acciones (Total) | -2,144 | -679 | -5,467 |

| Bonos | 4,673 | 4,908 | 13,420 |

| Monetarios | -14,759 | -7,299 | -6,897 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Segunda semana de reembolsos en fondos de renta variable, de nuevo tanto en fondos domésticos como extranjeros. La media de 4 semanas vuelve a situarse en terreno negativo. En el acumulado anual las salidas superan los 5.000 millones de dólares frente a las suscripciones por más de 17.000 millones en las mismas fechas del año pasado.

Bonos

Cuarta semana consecutiva de entradas en fondos de renta fija acumulando un total cercano a los 20.000 millones de dólares. En lo que va de año las suscripciones alcanzan los 13.000 millones, menos de la mitad que los 34.000 millones en el mismo periodo del año anterior.

Monetarios

Reembolsos por tercera semana en fondos de dinero por casi 56.000 millones de dólares en ese periodo. La media de 4 semanas se coloca en negativo al nivel más bajo desde la semana del 23 de Septiembre. Este año las salidas acumuladas son de casi 7.000 millones, menores que los 26.000 millones que los inversores habían reembolsado en 2015.

Perpe.

Twitter: @_perpe_

Y esto ha sido todo por esta semana queridos lectores. Esta semana ha sido dura tras el descanso de la Semana Santa, hay que ver lo que cuesta volver a pillar la rutina del trabajo.

Además en casa seguimos muy preocupados por el peque. Ayer nueva visita al hematólogo, y el hierro remonta con claridad, pero la hemoglobina a 7,2 cuando el mínimo a su edad es más o menos 13. Además el niño está pálido, muy pálido, da hasta impresión cuando no estás acostumbrado, casi sin color ni en los labios. Y está muy cansado. La semana que viene nos hemos propuesto ya una ofensiva con los médicos, sin aceptarles un no por respuesta, tienen que esforzarse por encontrar la causa de todo esto. Tenemos mucha preocupación por si da un susto en cualquier momento de nuevo, como hace unas semanas.

En fin, habrá que distraerse un poco mientras esperamos a los médicos, así que a ver fútbol, que mi Hércules parece haber despertado. Cuando estábamos casi fuera de combate para el ascenso, remontada, en puestos de play off de ascenso y a 4 puntos tan sólo del primero, porque en Segunda B o te pones el primero o tienes menos posibilidades de subir que de ver a Pablo iglesias en una tienda de trajes.

Ojo a los amantes del género zombi, en breve emiten la segunda parte de la espera Fear the walking dead…J

Buen fin de semana a todos y a Claudia en particular, ya saben que les espero el lunes bien temprano como siempre, como cada lunes desde hace 18 años, tras la pantalla de mi ordenador.

{kind=link}