El liderazgo de los bancos llevó al Ibex 35 a coronar los 10.000 puntos –máximos anuales- en octubre. Sin embargo, desde entonces el selectivo, por culpa básicamente de la entrada en boxes de los bancos, está desarrollando una zona de consolidación que podría resolverse al alza o a la baja. Una vez más parece que la banca, por aquello de ser el sector que más pondera en el selectivo, tiene en su mano la hoja de ruta del índice. Ésta es la situación técnica que los expertos predicen para los bancos:

BANCO SANTANDER

Comencemos por el más grande, del sector y de la bolsa. Santander fue el banco que menos subió en el rally que las financieras experimentaron entre junio y octubre. Subió un 48% (desde los mínimos de junio en 38,64 hasta los máximos de octubre en 6,77), poco en comparación con las descaradas subidas de la banca mediana. Sin embargo, igual que ellos, Santander se ha tomado un descanso. Descansa el precio y descansa el volumen. Sin embargo, esta fase de consolidación se resolverá al alza. Según Luis Lorenzo, analista de Dif Broker, “a priori, los índices marcan para Santander un objetivo de vuelta a la zona de los 6,95, que se corresponde con la zona de mínimos de 2010. Hasta que no recupere esos niveles, Santander seguirá mostrando cierta debilidad. Aún así, en el muy corto plazo la entidad tiene mucha fuerza”. Desde los precios actuales y hasta esos 6,95 euros, la entidad presidida por Botín tendría un recorrido aproximado del 10%, un buen rally para las próximas semanas.

No obstante, a más largo plazo, al igual que el resto de los bancos del Ibex 35, el precio objetivo que maneja el consenso de expertos recogido por FactSet apunta en otra dirección. A un año vista, el nivel de cotización objetivo (línea rosa) se sitúa en 6,10 euros, por debajo del precio actual. Parece que tendremos que esperar aun más para volver a ver a Santander en los 8,56 euros, derroteros de diciembre de 2007 que supusieron sus máximos históricos. (Ver: Banco Santander y su gran debilidad)

.png)

BBVA

Tampoco BBVA consiguió rascar tanta subida como la banca mediana al rally estival. Entre los mínimos anuales de junio en 6,10 euros y el pico en 9,33, subió un 53%, para deshincharse posteriormente un 10% y entrar en un tonteo constante en la zona de los 8,50 euros. Llegados aquí, Luis Lorenzo explica que “se encamina al importante nivel de los 8 euros, que fue la resistencia y máximos de 2013. Si trazamos la línea de Fibonacci del último tramo alcista del valor, vemos cómo se prolonga hasta la zona de los 8,18 euros aproximadamente. Entre el nivel de los 38,2 y la zona de 7,80 el BBVA debería pararse”. A su vez, “estos niveles coincidirían con el primer nivel importante de soporte del Ibex 35 de 9.500 puntos, en el que dejamos un hueco. Esto podría conducir al Ibex hacia los 9.300”. De momento, en BBVA podemos esperar caídas adicionales a corto plazo.

A un año vista, el precio puede subir y bajar, pero el nivel objetivo al que debería cotizar, según el consenso, es precisamente en el que cotiza ahora: 8,45 euros.

.png)

BANCO SABADELL

Sabadell fue el banco mediano que menos se benefició del rally estival, aunque lo hizo en un, nada desdeñable, 66,78%. Sin duda, lo que obstaculizó las subidas de esta entidad catalana fue la ampliación de capital que acometió en septiembre. Sabadell lanzó al mercado 1.062 acciones nuevas, cuyo efecto dilutivo sobre los accionistas fue del 45% y conllevó que, entre el anuncio de esta operación en agosto y septiembre la acción descendiera un 15%. Esto le hirió el orgullo y, de hecho, conllevó que fuera el único banco del Ibex 35 que no marcó máximos anuales en verano. En cambio, lo hizo a principios de año (1,97 euros). Ahora Gisela Turazzini, co-fundadora de Blackbird, piensa que deberíamos esperar a que Sabadell volviera a subir al entorno de los máximos anuales para entrar por encima de 1,95 euros. “Entraría con una compra de break out, buscando trading direccional y utilizaría una media móvil de 50 días para gestionar la salida. Un cierre por debajo de la media móvil de 50 días, nos permitiría cerrar la posición con ganancias. Está en un proceso de acumulación técnica, como la dinámica del sector, pero en las últimas semanas ha mejorado su fuerza relativa y su aspecto”.

A más largo plazo, el precio objetivo lo sitúa en el euro y medio, nivel que ha supuesto un verdadero quebradero de cabeza para la acción este 2013, pues lo llegó a atacar hasta en cinco veces para acabar rompiéndolo con una fuerza titánica a principios de agosto. No obstante, tenemos que tener en cuenta que Sabadell cotiza a PER muy alto y tremendamente descorrelacionado con sus homólogos del Ibex, en 54,15x, lo que le convierte en el banco más caro –y con diferencia- del selectivo.

.jpg)

BANCO POPULAR

La entidad presidida por Ángel Ron se ha convertido en uno de los Ave Fénix del selectivo. Tras ser vapuleado seriamente el año pasado por su ampliación de capital, este 2013 ha cogido carrerilla. Además, en el rally estival prácticamente duplicó su precio (desde el mínimo anual de junio del 2,35 al máximo de septiembre en 4,45 euros). Actualmente ha entrado en un lateral entre los 4,50 euros y los 3,80, no obstante, la clave está en que no pierda este soporte pues, si consigue mantenerlo, Javier Sánchez Rojas, director de RB Bolsa, considera que “puede tener un buen recorrido al alza”. De hecho, en las últimas sesiones hemos visto un aumento del volumen de cuando Popular viajaba a la parte baja del canal de consolidación y, si este respaldo le empuja, al menos, a máximos anuales, tiene por delante un jugoso recorrido del 8%.

Sin embargo, el precio objetivo a 12 meses vista lo sitúa en 3,93 euros, un 5% por debajo de la cotización actual y, llegados allí, habría que no cayera por debajo de 3,75 euros, “pues podríamos asistir a una corrección profunda para ponernos bajistas. De hecho, no creo que Popular recupere el precio anterior a la ampliación (5 euros)”, dice Gisela Turazzini. (Ver: Banco Popular, sigue siendo un valor alcista pero ¿con potencial?)

.png)

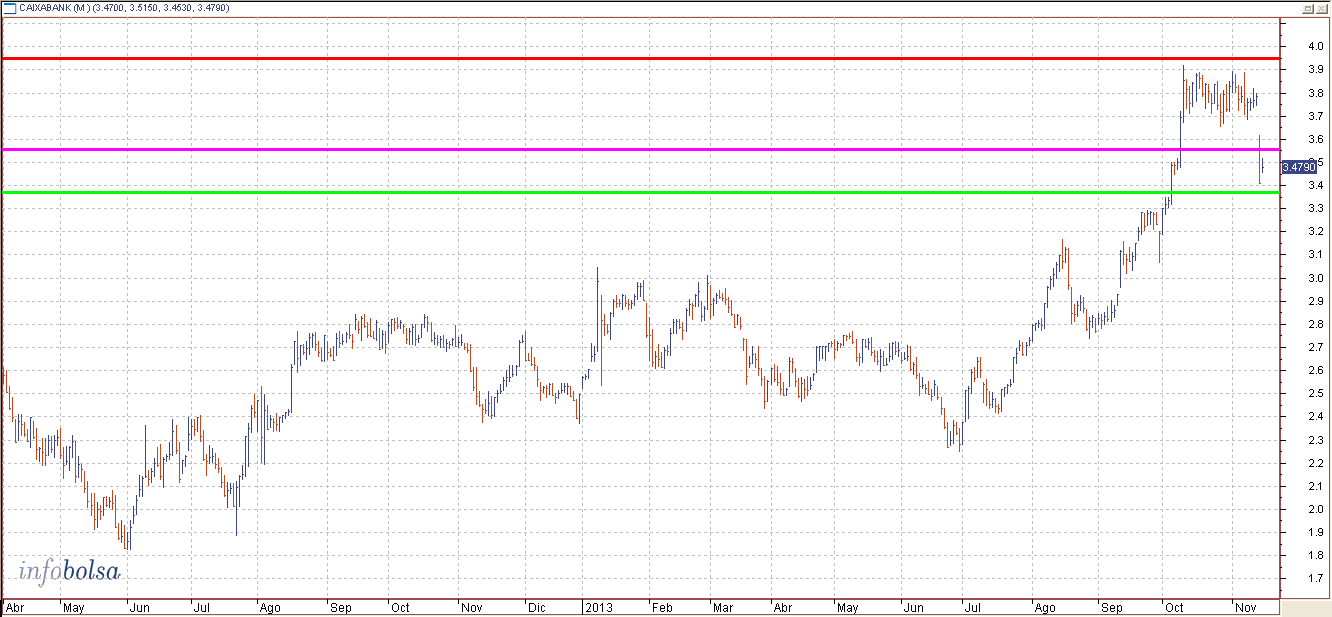

CAIXABANK

Tras subir más de un 50% en el año, la semana pasada su cotización sufrió un traspié con el anuncio de la desinversión de un 7,5% de su matriz. Desde sus máximos anuales (3,78 euros) ha caído un 7% y, “mientras no supere la resistencia de los 3,95 euros, la acción podría caer hasta los 3,38”, indican desde BNP Paribas. En cambio, si lograra cerrar el hueco experimentado el jueves y superar los 3,95 euros, “el objetivo alcista pasaría a ser los 4,15 y 4,27 euros, consecutivamente”.

CaixaBank es el banco que cotiza más cerca de sus máximos históricos, a un 24% de los 4,35 euros de marzo de 2011. Un 24% de revalorización no parece tan grande cuando en tan sólo cuatro meses ha subido un 70%. No obstante, también es cierto que su gráfico histórico es menor al de sus homólogos. A un año vista, el consenso de expertos cree que CaixaBank caerá a 3,55 euros.

BANKINTER

Nos hemos dejado para el final lo mejor: Bankinter. Si a algún banco hubiera que otorgarle la medalla de oro por su recorrido este año, ése es el presidido por Dolores Dancausa. Bankinter marcó su mínimo anual en enero en 2,13 euros y, desde entonces sube un 108% (este porcentaje aumenta al 115,5% hasta los máximos anuales en 4,59 euros). Actualmente cotiza en torno a los 4,40 euros, por donde pasa su línea de tendencia, por lo que, según Roberto Vázquez, responsable de mesa operativa de Hanseatic Borkerhouse, “puede marcar una buena situación de compra, buscando como objetivos de beneficios los 4,60, zona de máximos. Esta zona marca la línea de tendencia alcista en el medio plazo, que viene dibujando desde febrero de este año".

Aunque no le dejan de llover las recomendaciones, la fuerte subida de este año parece que no será garantía para el devenir en los próximos 12 meses, pues el precio objetivo que maneja el mercado lo baja a 3,93 euros. (Ver: Los bajistas huyen de Bankinter, Ferrovial y Viscofan)

.png)