Con prácticamente la totalidad de las compañías del Ibex 35 habiendo confesado sus cuentas, Bankinter dio una lección de cómo comportarse en tiempos de crisis, en un país como España, temeroso de la pérdida de la calificación crediticia y posterior caída al bono basura, y siendo parte del sector financiero.

A cierre del primer semestre la entidad naranja obtuvo un beneficio atribuido de 102,3 millones de euros, firmando así su mejor primer semestre de los últimos tres años. Cabe mencionar que la comparación con el año pasado está distorsionada porque la entidad concentró en el primer semestre de 2012 todos los saneamientos del ladrillo requeridos por los dos Reales Decretos de la reforma financiera.

El resultado de enero a junio se ha quedado algo por encima de las previsiones de los analistas, que esperaban un beneficio de 96 millones. Con todo, la parte alta de la cuenta de Bankinter sigue mostrando cierta debilidad, especialmente en el margen de interés, que representa lo que el banco gana con la actividad bancaria más pura, de captar recursos y prestarlos. Este margen baja casi el 15%, hasta situarse en 288 millones. También descienden los resultados aportados por las entidades valoradas por el método de la participación y los dividendos.

Marc Ribes, cofundador de Blackbird, reconoce que “la primera idea” pasa por pensar en “la banca pequeña española” a la hora de invertir. Bajo el lema de “nos gusta Bankinter” no es, desde luego, el único experto que se lanza a hablar de esta entidad como la elegida en un sector que huele a muertos en el armario. “Si se exigen nuevos criterios de capital, entidades como Banco Sabadell y Popular van a tener que ampliar nuevamente capital, siendo dañino para los accionistas actuales”.

Desde IG, la estratega de Mercados Soledad Pellón asegura que, en caso de tener que elegir, “el valor de la banca mediana sería Bankinter” y reitera la idea de “preferir” BBVA frente al Banco Santander. Nada nuevo bajo el sol.

“Bankinter es bastante volátil por lo que en principio su potencial de subida a corto plazo sería mayor, aunque también el riesgo de corrección si perdieran soportes relevantes”, aseguraba en un encuentro con nuestros lectores Nicolás López, de M&G.

Con una revalorización cercana al 7% en la última semana, Bankinter “no da síntomas de agotamiento”, según Roberto Moro, analista de Apta Negocios. “Ha roto, incluso, la zona de 3,50 euros que sigue siendo su próxima resistencia”.

Además del aspecto técnico, desde Ahorro Corporación destacaban el trato que muestra al accionista. “Ha sido la entidad que menos ha diluido a sus inversores durante la crisis, con un incremento del número de acciones fully-diluted de tan sólo el 25%”.

Banco Popular

Subiéndose al pódium de los ganadores tanto del mes como de la última semana, la entidad presidida por Ángel Ron se ha erigido como una opción de inversión dentro del sector financiero nacional. “Los inversores han premiado a la banca mediana pero porque era la que más capacidad de recorrido tenía al alza. Popular estaba en mínimos desde 1990 y las subidas han sido fuertes al encontrase en niveles tan bajos. Además, a modo de especulación ha entrado también liquidez en la banca mediana esperando revalorizaciones a corto plazo, pero ahora el recorrido al alza está menguado”, comentaba Soledad Pellón.

De sus resultados –nada que ver con Bankinter- se deduce una mejoría al calor de los augurios de los analistas. Banco Popular ha cerrado el primer semestre con un beneficio atribuido de 170 millones de euros, lo que supone una disminución del 3% frente al mismo periodo de 2012.

.jpg)

La entidad que preside Ángel Ron ha empezado a notar en el segundo trimestre estanco una cierta mejora del margen de interés, que representa el negocio bancario más típico.

Además, el repunte de los ingresos financieros es el claro resultado de una relajación de la conocida como ‘guerra del pasivo’. Tras la recomendación del Banco de España sobre limitar la rentabilidad al 2%, el coste de los recursos de clientes minoristas ha bajado 25 puntos básicos en el segundo trimestre, hasta situarse en el 1,74%. A pesar de la menor retribución ofrecida, el grupo ha aumentado en 2.000 millones el saldo de depósitos minoristas.

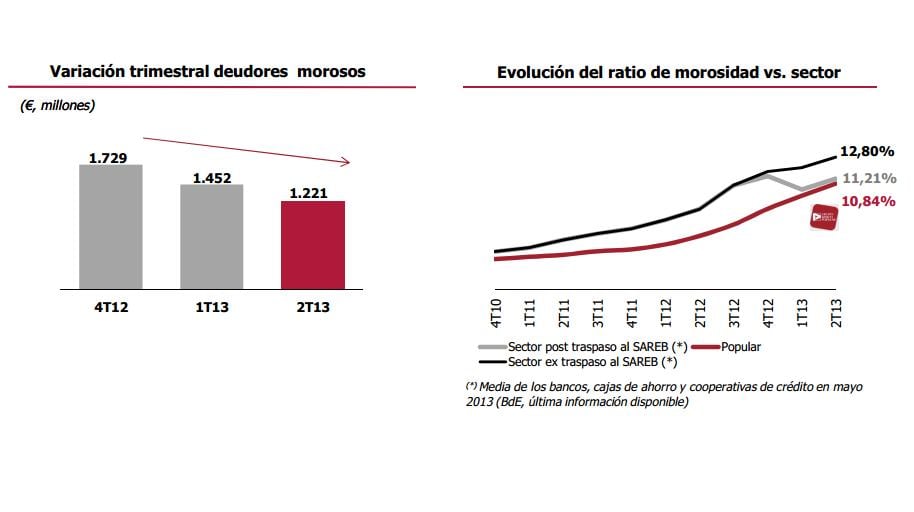

En lo que respecta a la morosidad, el Banco Popular, con un ratio superior al 10,8%,consigue colocarse por debajo de la media del sector tras la cesión de activos a la SAREB, que se encuentra en el 12,8%, casi dos puntos porcentuales superior.

FUENTE: BANCO POPULAR

Si bien es cierto que la volatilidad a la que está sometido el Popular “es tremenda”, en palabras de Moro, se ha cumplido aquello de que toda “ruptura por encima de 3,28 euros” lleva aparejado un periodo alcista para el valor. “Su objetivo parece que fuera buscar la zona de los 3,90 euros. Por supuesto, es el que mejor momento presenta” dentro de los bancos nacionales, apunta el experto.