El resultado neto del ejercicio está afectado por factores extraordinarios, principalmente un impacto de 2.602 millones de euros en el cuarto trimestre del año, derivado sobre todo de la provisión relativa al plan voluntario de suspensión de empleo de Telefónica España. Considerando dichos impactos no recurrentes, el beneficio neto del ejercicio se sitúa en 2.745 millones de euros (-8,5%).

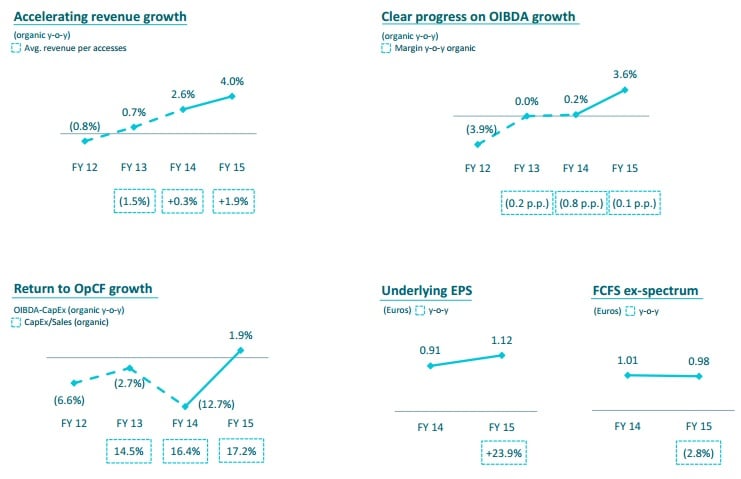

En 2015, la actividad comercial, centrada en servicios de crecimiento y calidad (fibra, “smartphones”, LTE, TV de pago), se ha intensificado, impulsando el crecimiento de los ingresos, que se incrementan el 8,7% en el conjunto del año y se sitúan en 47.219 millones de euros. En términos orgánicos, esta partida acelera su comportamiento y destaca el crecimiento a doble dígito de los ingresos de datos móviles (+16,9%). Además, la Compañía consolida en el cuarto trimestre el retorno al comportamiento positivo del negocio de España (+0,8%, excluyendo DTS). Al mismo tiempo,

los ahorros obtenidos de las sinergias de integración en Alemania y Brasil y las eficiencias generadas por el programa de simplificación han contribuido a la mejora del OIBDA (+3,6% interanual orgánico) y a la vuelta al crecimiento del flujo de caja operativo (+1,9% interanual orgánico).

En este sentido, Telefónica cumple con todos los objetivos operativos fijados para el año 2015, y revisados al alza en julio, y ha anunciado sus objetivos* fijados para 2016 y confirma la remuneración al accionista:

- Se espera un crecimiento de ingresos >4% interanual.

- Margen OIBDA: estabilizándose frente a 2015.

- CapEx/Ventas excluyendo espectro: en el entorno del 17%.

- Ratio Deuda Financiera Neta/OIBDA: <2,35x, ajustado por el cierre de la venta de O2 UK.

- El dividendo de 2016 se fija en 0,75 euros por acción. A pagar en efectivo, condicionado al cierre de la venta de O2 UK. Adicionalmente, se propondrá a la JGA de 2016 la amortización de autocartera por un total del 1,5% del capital social (condicionado al cierre de la venta de O2 UK).

Hay que considerar para el análisis de los resultados del año, que la evolución interanual del cuarto trimestre refleja la consolidación de los resultados de GVT en Telefónica Brasil y los de DTS en T. España (ambos desde el 1 de mayo de 2015). Asimismo, Telefónica Reino Unido se reporta como operación en discontinuación dentro del Grupo Telefónica y sus activos y pasivos son clasificados como “mantenidos para la venta” conforme a las Normas Internacionales de Información Financiera (NIIF), consecuencia de la firma del acuerdo definitivo de venta en marzo de 2015.

Más de 322 millones de accesos totales

Los accesos totales a diciembre crecen el 2% interanual hasta los 322,3 millones, apoyados en T. Hispanoamérica (+2%) que representa el 42% del total. Sigue destacando el fuerte crecimiento orgánico de los clientes de valor: fibra (+30% interanual), televisión de pago (+12%), “smartphones” (+29%) y LTE (x3 veces, reportado).

Los accesos móviles se sitúan en 247,1 millones (-1% interanual) y están afectados por un criterio más restrictivo en el cálculo del parque de prepago en T. Brasil. En el segmento contrato (+6% interanual) todas las regiones presentan crecimiento interanual. La ganancia neta trimestral de contrato del grupo alcanza 1,7 millones de clientes, el nivel más alto en seis trimestres.

Los “smartphones” ascienden a 112,9 millones tras aumentar 1,4 veces frente a 2014, incrementando su penetración hasta el 48%. En contrato, la penetración de “smartphones” se sitúa en el 71% y en prepago en el 38%. Los clientes LTE (29,7 millones) suponen ya el 12% del total de accesos móviles y registran una ganancia neta récord de 6,1 millones (+42% interanual).

Los accesos de banda ancha minorista totalizan 21 millones y crecen el 19% frente a diciembre del año pasado, mientras que, por su parte, los accesos de fibra se sitúan en 6,1 millones y aumentan interanualmente el 30% en términos orgánicos, principalmente por T. España.

Por último, el parque total de televisión de pago totaliza 8,3 millones, el 12% más en términos orgánicos que a diciembre de 2014, impulsado por Hispanoamérica (+16%), T. España (+10%) y T. Brasil (+10%).

Análisis de la cuenta de resultados

Antes de iniciar el análisis partida por partida, hay que aclarar que en el cuarto trimestre los resultados se encuentran afectados por la depreciación de las divisas latinoamericanas frente al euro, especialmente el real brasileño, el bolívar venezolano, el peso colombiano y el peso argentino. Así, la variación de los tipos de cambio resta 9,1 p.p. de la evolución de los ingresos y 11,8 p.p. del OIBDA (-4,4 p.p. y -5 p.p., respectivamente, en 2015). Por otro lado, la incorporación de GVT y DTS al perímetro de consolidación contribuye en el trimestre con 5,7 p.p. a la variación interanual reportada de los ingresos y con 4,6 p.p. a la del OIBDA (+8,8 p.p. y +5,4 p.p., respectivamente en 2015).

En enero-diciembre, el importe neto de la cifra de negocios, es decir, los ingresos totalizan 47.219 millones de euros y mantienen un sólido ritmo de crecimiento (+8,7% reportado). Esta partida aumenta el 3,3% interanual orgánico en el trimestre (estable en términos reportados) hasta los 11.881 millones de euros, impulsada por T. Hispanoamérica y T. Brasil y los ingresos de datos móviles.

Así, los ingresos de datos móviles crecen en términos interanuales el 18,7% orgánico en el trimestre (+16,9% en enero-diciembre) y representan ya el 42% de los ingresos de servicio móvil por la mayor penetración de “smartphones” y el creciente peso de clientes LTE. Por su parte, el crecimiento de los ingresos de datos no-SMS mejora secuencialmente hasta el +27,8% interanual orgánico (+25,3% en 2015) y representan ya el 82% de los ingresos de datos. Asimismo, destaca el mayor uso medio de tráfico de datos de los clientes LTE (mayor en un 63% frente a un cliente 3G), que se traduce en incrementos de ARPU de doble dígito y genera un uso más eficiente de la red.

La diversificación de los activos de la Compañía se pone de manifiesto en la estructura de ingresos. Así, T. España, T. Deutschland y T. Brasil suponen el 66% de los ingresos de 2015, mientras que T. Hispanoamérica representa el 30%, ambos porcentajes estables frente al año anterior.

Al analizar partida por partida los resultados del año, y particularmente del último trimestre, hay que considerar que están afectados por diversos impactos no recurrentes.

En este sentido, en el cuarto trimestre se ha realizado una provisión de 3.122 millones de euros, con el fin de incrementar la eficiencia a futuro y que supone un paso más en las iniciativas de transformación y simplificación que está llevando a cabo el Grupo. Por segmentos, destaca el plan voluntario de suspensión de empleo en T. España (2.896 millones de euros).

Además, otras partidas no recurrentes del cuarto trimestre incluyen el registro de una provisión para la Fundación Telefónica con el objeto de dotarla de la estructura financiera necesaria para los próximos ejercicios (325 millones de euros), la dotación de una provisión en España para optimizar la red de distribución (30 millones de euros) y ajustes en la valoración de compañías en Otras Sociedades y Eliminaciones (23 millones de euros).

Por otro lado, en el cuarto trimestre se han registrado otros impactos, en este caso positivos, como el acuerdo final relacionado con el precio de compra de E-Plus en Alemania (102 millones de euros), el resultado del intercambio de espectro en México (79 millones de euros), la prescripción de una obligación de pago en Brasil (98 millones de euros), la venta de inmuebles de T. España (22 millones de euros de impacto en OIBDA) y la venta de torres en Latinoamérica (18 millones de euros de impacto en OIBDA).

Considerando lo dicho anteriormente, los gastos por operaciones se sitúan en 12.089 millones de euros en octubre-diciembre 2015 (+35,7% reportado). En el conjunto del año 2015, los gastos totalizan 37.132 millones de euros y crecen el 20,6% en términos reportados.

Por conceptos, los aprovisionamientos del trimestre, 3.371 millones de euros, reflejan el mayor consumo de terminales (peso creciente de terminales de gama alta) y el incremento del coste de contenidos, parcialmente compensados por el impacto positivo de las reducciones de las tarifas de interconexión. Por su parte, los gastos de personal ascienden a 4.811 millones de euros en octubre-diciembre y su evolución interanual se encuentra impactada por la provisión por gastos de reestructuración no recurrentes anteriormente mencionada. Finalmente, los otros gastos operativos totalizan 3.907 millones de euros en el cuarto trimestre e incluyen el registro de la anteriormente mencionada provisión no recurrente por importe de 325 millones de euros, que refleja el compromiso en firme del Grupo con la Fundación Telefónica, con el objeto de dotarla de la estructura financiera adecuada en los próximos ejercicios para atender varios proyectos sociales, siendo el principal la educación digital de los niños y jóvenes.

La plantilla promedio de 2015, excluyendo la plantilla de O2 UK, se sitúa en 125.892 empleados y aumenta el 11,5% frente al año anterior.

Continuando con el análisis, la partida otros ingresos netos asciende a 232 millones de euros en el trimestre, y recoge principalmente un ajuste en T. Deutschland por el acuerdo final en relación a la adquisición de E-Plus (102 millones de euros de impacto en OIBDA), además del impacto no recurrente en Brasil y la dotación de una provisión en España para optimizar la red de distribución, mencionados anteriormente.

Por su parte, el resultado de enajenación de activos del cuarto trimestre totaliza 158 millones de euros. En 2015 esta partida asciende a 275 millones de euros y recoge fundamentalmente el resultado del intercambio de espectro con AT&T en México (79 millones de euros de impacto en OIBDA), ventas de inmuebles en T. España (73 millones de euros de impacto en OIBDA), la venta de torres (65 millones de euros de impacto en OIBDA) y la venta de “yourfone GmbH” en Alemania (15 millones de euros de impacto en OIBDA).

Evolución del OIBDA y la rentabilidad

Como consecuencia, el resultado operativo antes de amortizaciones (OIBDA) del cuarto trimestre alcanza 401 millones de euros afectado por los factores no recurrentes mencionados y ascendería a 3.781 millones de euros subyacente. En términos orgánicos, el OIBDA crece el 3,8% frente al mismo periodo de 2014, apoyado sobre todo en el fuerte crecimiento de T. Deutschland, que refleja una significativa captura de las sinergias de integración, T. Brasil, asociado al sólido comportamiento de los ingresos y las medidas de eficiencia orientadas a la contención de gastos, y T. Hispanoamérica.

En enero-diciembre de 2015, el OIBDA suma 11.414 millones de euros y acelera su ritmo de crecimiento interanual en términos orgánicos (+3,6%) frente al registrado en 2014. El OIBDA ascendería a 14.926 millones de euros en términos subyacentes.

Así, el margen OIBDA del cuarto trimestre en términos orgánicos se sitúa en el 32,2% y presenta una expansión de 0,2 p.p. frente al mismo periodo del año anterior. Esta evolución interanual ha permitido que el margen de los doces meses de 2015 se haya mantenido estable frente a 2014, gracias a la aceleración en la tasa de crecimiento de los ingresos, la mayor contención de costes y los beneficios tangibles de la generación de sinergias por la integración de las compañías adquiridas.

El resultado operativo (OI) asciende a 2.897 millones de euros en enero-diciembre, afectado en el cuarto trimestre por los impactos no recurrentes ya mencionados. Por su parte, los gastos financieros netos en el ejercicio 2015 ascienden a 2.581 millones de euros, el 7,1% inferiores al año anterior. Las diferencias negativas de cambio ascienden a 620 millones de euros, principalmente por el impacto de la adopción del tipo de cambio del bolívar venezolano fijado en SIMADI.

El resultado de operaciones en discontinuación de octubre-diciembre totaliza 394 millones de euros (104 millones de euros en el mismo periodo de 2014) y está afectado por el cese de amortización de los activos desde la firma del acuerdo definitivo de venta de las operaciones de Telefónica en Reino Unido. En 2015 asciende a 2.582 millones de euros.

Los resultados atribuibles a intereses minoritarios reducen en 95 millones de euros el resultado neto del trimestre. En enero-diciembre minoran en 135 millones de euros el beneficio neto, 116 millones de euros menos que en 2014, fundamentalmente por los menores resultados atribuidos a los minoritarios de T. Brasil y T. Colombia.

Como resultado de la evolución de las partidas anteriores, y excluyendo los impactos no recurrentes, el beneficio neto consolidado del cuarto trimestre de 2015 se sitúa en 769 millones de euros y alcanza los 5.787 millones de euros en el conjunto del año (+29,7% frente a 2014). Así, el beneficio neto básico por acción asciende a 1,12 euros en enero-diciembre de 2015 (+23,9% interanual).

Crece la inversión y el flujo de caja operativo

Durante 2015, la Compañía ha dado un paso más en su continuo plan de inversión orientado al crecimiento y transformación de redes y sistemas, habiéndose dedicado el 75% del total, excluyendo la adquisición de espectro. Así, el CapEx crece en 2015 el 10,3% hasta los 9.578 millones de euros, incluyendo 1.585 millones de euros de adquisición de espectro.

Por su parte, el flujo de caja operativo (OIBDA-CapEx) del cuarto trimestre acelera secuencialmente su crecimiento interanual orgánico en 11,1 p.p. hasta situarse en el 17,6%. En 2015, el flujo de caja operativo vuelve al crecimiento al aumentar un 1,9% interanual en términos orgánicos.

En cuanto al flujo de caja libre, es destacable su sólido comportamiento antes de pagos de espectro. Así, en 2015 crece el 1,6% hasta 4.821 millones de euros, ascendiendo a 0,98 euros por acción. En el cuarto trimestre, la generación de caja libre asciende a 2.307 millones de euros (2,6 veces superior interanualmente).

Por su parte, la deuda neta financiera se sitúa en 49.921 millones de euros a diciembre de 2015. Con ello, el ratio de endeudamiento (deuda neta sobre OIBDA) de los últimos 12 meses a cierre de diciembre de 2015, considerando el cierre de la venta de O2 UK, se sitúa en 2,38 veces.

Actividad de financiación

Durante el ejercicio 2015, la actividad de financiación de Telefónica ha ascendido a cerca de 18 mil millones de euros equivalentes, sin considerar la refinanciación de papel comercial y préstamos bancarios a corto plazo. La actividad se ha centrado principalmente en financiar la adquisición de GVT, así como en reforzar la posición de liquidez, refinanciar los vencimientos de deuda y gestionar activamente el coste de la deuda, mediante la extensión de vencimientos de las líneas de crédito y reducción de los márgenes de crédito.

Telefónica cuenta con líneas de crédito disponibles y comprometidas con diferentes entidades de crédito por un valor aproximado de 13.684 millones de euros, de los que en torno a 12.497 millones de euros tienen un vencimiento superior a doce meses, lo que, unido a la posición de caja ajustada, sitúa la liquidez en 19,1 mil millones de euros.