Las amortizaciones se sitúan en 30,4 M€ frente a los 44,8 M€ del 1S15 (-32%), por el efecto de la aplicación y amortización correspondiente a subvenciones de proyectos de I+D. Excluyendo el impacto de la aplicación de las subvenciones y aplicaciones de I+D, las amortizaciones se hubieran incrementado en 11,0 M€ con respecto a los niveles registrados en el primer semestre del año anterior.

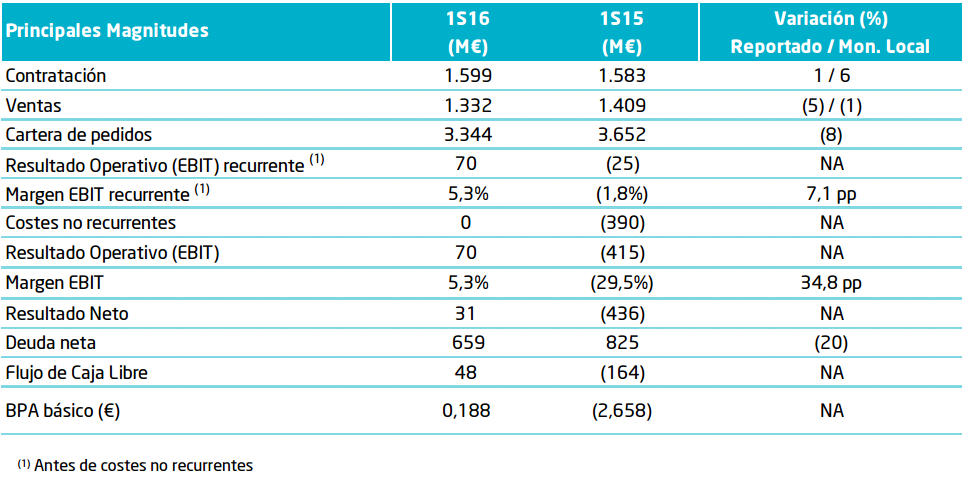

Las ventas en el 1S16 se han situado en 1.332 M€, lo que supone una caída del -1% en moneda local

(o -5% en términos reportados). Los verticales de T&D registran tasas de crecimiento positivas (+4% en moneda local; +2% reportado), mientras que las dinámicas sectoriales (y geográficas) continúan afectando a los verticales de TI (-5% en moneda local; -11% reportado). En el segundo trimestre, las ventas han crecido un +3% en moneda local (0% en términos reportados) como consecuencia, entre otros aspectos, del mejor comportamiento relativo de las ventas en Europa (especialmente en T&D).

La Deuda Neta cae un 6% y se sitúa en 659 M€ (nivel inferior a los 700 M€ de diciembre 2015), lo que representa un nivel de apalancamiento de 3,1 veces el EBITDA recurrente de los últimos 12 meses (vs 5,4x a diciembre 2015). El coste medio de la deuda se sitúa en el 3,1% y mejora en 1,3 pp respecto al mismo periodo del año anterior

El OPEX (gastos operativos) cae un -13% en el semestre vs 1S15 hasta los 1.251 M€ principalmente como consecuencia de los planes de optimización de costes implementados por la compañía, y por las menores ventas.

El Resultado Financiero disminuye hasta 22,0 M€ (vs 30,8 M€ en 1S15) como consecuencia del descenso de la deuda media en el periodo y la reducción en el coste medio de la financiación de -1,3pp hasta el 3,1% (básicamente por el menor peso de la deuda en Brasil).

El Cash Flow Libre generado en el primer semestre se sitúa en 48 M€ vs -164 M€ en el 1S15, como consecuencia principalmente de la mejora tanto en la rentabilidad como en el capital circulante neto. Excluyendo el impacto de la reestructuración de plantilla en el primer semestre (26 M€) y la salida de caja en el semestre por los proyectos onerosos provisionados durante el 2015 (33 M€), la generación de caja libre se habría situado en 107 M€.

La compañía mantiene las mismas estimaciones de ingresos, márgenes y generación de caja ya comunicadas anteriormente para 2016, ante una segunda mitad de ejercicio en la que siguen manteniéndose dinámicas macroeconómicas, de negocio y sectoriales exigentes, que pueden ocasionar retrasos en proyectos puntuales.