Los ingresos básicos del negocio bancario netos de costes (Margen de intereses + comisiones – gastos recurrentes) aumentan un 8,9%, hasta los 1.766 millones.

En la comparativa interanual, el nivel de dotaciones (1.375 millones) cae un 17,3%. La evolución trimestral de las dotaciones para insolvencias (-46,4%) refleja el esfuerzo realizado, en el primer semestre, para la cobertura de los riesgos inherentes a la cartera crediticia.

Los gastos recurrentesdescienden un 0,6% con perímetro homogéneo y, considerando el impacto de la incorporación de Barclays Bank, SAU, crecen un 8,5%, hasta los 3.066 millones. El total de gastos incluye 259 millones de costes extraordinarios asociados a Barclays Bank, SAU y 284 millones relacionados con el Acuerdo Laboral alcanzado en el segundo trimestre.

La eficiencia sin costes extraordinarios se sitúa en el 51,7% (-5,1 puntos porcentuales en los últimos doce meses).

Los recursos de clientes ascienden a 289.460 millones (+6,5%) y los créditos alcanzan los 209.055 millones (+6%), tras la incorporación de Barclays Bank, SAU y el menor desapalancamiento crediticio. La nueva producción de crédito mantiene su crecimiento: el hipotecario aumenta un 64%, el de consumo un 48% y el de empresas un 49%.

La entidad aumenta su fortaleza en capital,conunCommon Equity Tier 1 (CET1) fully loaded del 11,6%. Según criterios de aplicación progresiva, el CET1 regulatorio se sitúa en el 12,8% y la ratio de capital total alcanza el 15,8%, la mayor entre las principales entidades del sector financiero español.La liquidez bancaria se sitúa en los 50.952 millones de euros.

Los diferentes programas de acceso a una vivienda social del Grupo “la Caixa” (vivienda asequible, alquiler solidario y alquiler social) cuentan ya en estos momentos con 31.448 viviendas a disposición de los colectivos con menos recursos.

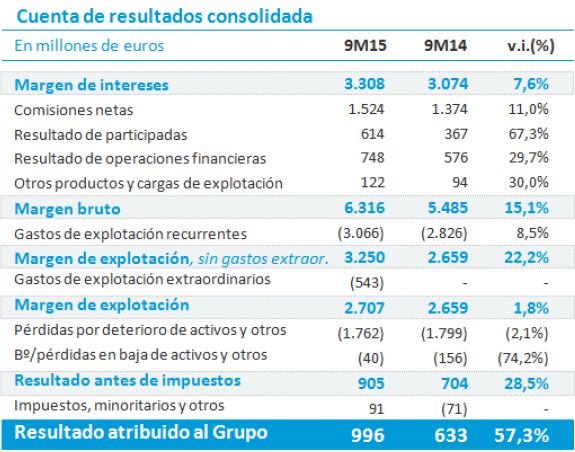

CaixaBank, entidad presidida por Isidro Fainé y cuyo consejero delegado es Gonzalo Gortázar, obtuvo un resultado neto atribuido de 996 millones de euros durante los nueve primeros meses de 2015, un 57,3% superior al del mismo periodo del año anterior.

La actividad comercial, que permite una elevada capacidad de generar ingresos (6.316 millones de margen bruto, +15,1%), se ha visto reforzada por la incorporación de Barclays Bank, SAU, que ha impulsado el crecimiento del margen de intereses (+7,6%), los ingresos por comisiones (+11%), los créditos sobre clientes (+6%) y los recursos de clientes (+6,5%).

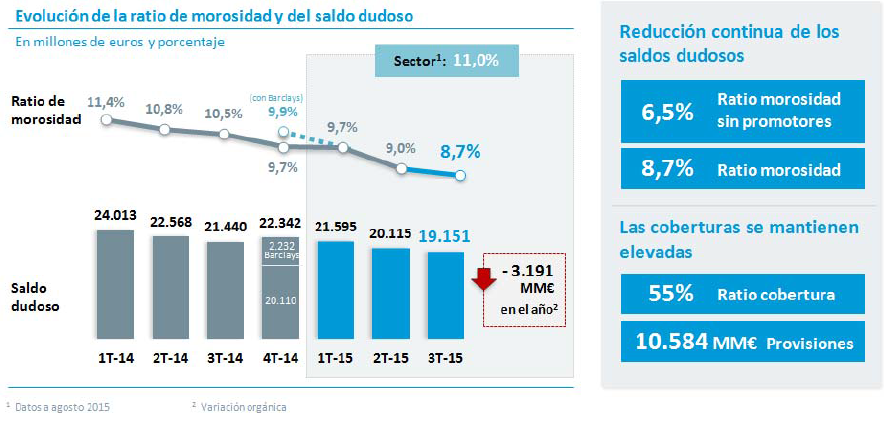

Además, continúa la buena evolución de los indicadores de la calidad del activo, con un nuevo descenso de la ratio de morosidad en el trimestre, hasta situarse en el 8,7%. Las provisiones alcanzan los 10.584 millones, con una ratio de cobertura del 55%.

En el ejercicio también destaca la reducción del nivel de dotaciones para insolvencias (1.375 millones), -17,3% en la comparativa interanual. La evolución trimestral de las dotaciones para insolvencias (-46,4%) refleja el esfuerzo realizado en el primer semestre para la cobertura de los riesgos inherentes a la cartera crediticia.

Las palancas del crecimiento del margen de explotación han sido la elevada capacidad de generación de ingresos y la reducción de los gastos recurrentes con perímetro homogéneo. Además, se registran progresivamente las sinergias capturadas de Barclays Bank, SAU (102 millones previstos en 2015 y 163 millones a partir de 2016).

CaixaBank mantiene su posición como una de las entidades más solventes del sector financiero español y europeo, con un Common Equity Tier 1 (CET1) fully loaded del 11,6%. Según criterios de aplicación progresiva, el CET1 regulatorio se sitúa en el 12,8%.

Mayores ingresos bancarios y disciplina de costes

La evolución de los ingresos y los gastos permite que el margen bruto alcance los 6.316 millones (+15,1%) y el margen de explotación se sitúe en los 2.707 millones (+1,8%). El margen de explotación sin gastos extraordinarios aumenta un 22,2%, hasta los 3.250 millones.

Esta buena evolución permite que los ingresos básicos del negocio bancario netos de costes (margen de intereses + comisiones - gastos recurrentes) alcancen los 1.766 millones de euros (+8,9%).

El margen de intereses alcanza los 3.308 millones de euros (+7,6% respecto a los primeros nueve meses de 2014). Su evolución refleja la gestión de la actividad minorista, con una fuerte reducción del coste del ahorro a vencimiento que, junto a la incorporación del negocio de Barclays Bank, SAU compensa el descenso de la rentabilidad del crédito condicionada por la evolución negativa de los tipos de interés y la disminución de la cartera de renta fija.

Las comisiones se sitúan en los 1.524 millones (+11%) por el aumento de la comercialización de los productos fuera de balance y la incorporación de Barclays Bank, SAU.

Los gastos recurrentes con perímetro homogéneo (proforma incorporando Barclays Bank, SAU en los nueve primeros meses de 2014) se reducen un 0,6%. Si se considera el impacto de la incorporación de Barclays Bank, SAU, los gastos de explotación recurrentes crecen un 8,5%.El total de gastos incluye el registro de 259 millones de costes extraordinarios asociados a Barclays Bank, SAU y 284 millones relacionados con el Acuerdo Laboral alcanzado en el segundo trimestre.

La eficiencia sin costes extraordinarios se sitúa en el 51,7% (-5,1 puntos porcentuales en los últimosdoce meses).

Reducción de las dotaciones para insolvencias

Las pérdidas por deterioro de activos financieros y otros ascienden a 1.762 millones (-2,1% respecto al mismo periodo de 2014). En la comparativa interanual, destaca la reducción del nivel de dotaciones para insolvencias (-17,3%), hasta situarlo en 1.375 millones de euros. Además, el coste del riesgo se ha reducido en 36 puntos básicos en los últimos doce meses, hasta situarse en el 0,82%.

La evolución trimestral de las dotaciones para insolvencias (-46,4%) refleja el esfuerzo realizado en el primer semestre para la cobertura de los riesgos inherentes a la cartera crediticia.

La morosidad continúa su correción y desciende hasta el 8,7%

La ratio de morosidad acelera su corrección hasta situarse en el 8,7% después de reducirse en 96 puntos básicos durante el año, a pesar de haber incorporado Barclays Bank, SAU. La evolución anual está marcada por la reducción orgánica de los saldos dudosos (-141 puntos básicos) que compensa la incorporación de Barclays Bank, SAU (+21 puntos básicos) y el impacto del desapalancamiento (+24 puntos básicos). La ratio de morosidad ex-promotor disminuye hasta el 6,5%.

Los saldos dudosos descienden hasta los 19.151 millones de euros, después de haber efectuado una fuerte reducción orgánica en todos los segmentos de riesgo (-3.191 millones en el año, de los que 964 corresponden al tercer trimestre).

La actividad de BuildingCenter, filial inmobiliaria de CaixaBank, ha permitido comercializar en los últimos 12 meses 2.210 millones en ventas y alquileres, y 19.484 inmuebles. La comercialización de inmuebles, incluyendo promotores, y considerando el valor de la inversión original, alcanza, en el mismo periodo, los 5.637 millones, con 33.134 inmuebles.

La cartera neta de inmuebles adjudicados disponibles para la venta asciende a 7.070 millones de euros y empieza a estabilizarse (7.009 millones a 30 de junio de 2015), con una cobertura del 57,1%.

Los activos inmobiliarios de CaixaBank destinados al alquiler ascienden, a 30 de septiembre de 2015, a 3.140 millones de euros netos de provisiones. La ratio de ocupación de la cartera de alquiler es del 88%.

Fortaleza en capital y excelente posición de liquidez

A 30 de septiembre de 2015, CaixaBank aumenta el Core Capital (Common Equity Tier 1) fully loaded hasta situarlo en el 11,6%, aplicando los criterios previstos para el final del período transitorio. Según los criterios de aplicación progresiva vigentes este año, CaixaBank alcanza una ratio CET1 regulatorio del 12,8%, mientras que la ratio de capital total alcanza el 15,8%, la mayor entre las principales entidades del sector financiero español.

La liquidez bancaria se sitúa en 50.952 millones de euros a 30 de septiembre de 2015, impactada por la evolución del gap comercial, la incorporación de Barclays Bank, SAU, la menor financiación institucional y el incremento de la financiación del BCE. El saldo dispuesto de la póliza de BCE asciende a 16.319 millones, en su totalidad de TLTRO.

La ratio loan to deposits se sitúa en el 109,5%, reflejo de la sólida financiación minorista.

El foco comercial de la entidad sigue centrado en la captación y vinculación de clientes, como demuestran las 694.500 nóminas captadas en los nueve primeros meses (+35% respecto al mismo periodo del año anterior), lo que ha permitido alcanzar una cuota en nóminas del 24,9% (+1,8 puntos porcentuales en 2015), con un total de 3.200.000 nóminas domiciliadas.

Los créditos sobre clientes brutos ascienden a 209.005 millones (+6%), tras la incorporación de Barclays Bank, SAU y el menor desapalancamiento crediticio. La evolución del total de la cartera ha estado marcada por una significativa reducción de la exposición orgánica al sector promotor (-25,5% en 2015) y factores estacionales en el trimestre. En el periodo, la cartera sana expromotor ha crecido un 8% (+13.766 millones) y, sin considerar Barclays Bank, SAU, ha estabilizado su evolución (-0,9%).

Además, la nueva producción de crédito de banca comercial aumenta un 48% en relación al tercer semestre de 2014: el hipotecario crece un 64%, el de consumo un 48% y el de empresas un 49%.

Las elevadas cuotas de mercado en productos de financiación de circulante (18,9% factoring y confirming, 15% crédito comercial) reflejan el compromiso con la financiación del tejido productivo. La cuota total de créditos alcanza el 16,4%.

Los recursos totales de clientes se sitúan en los 289.460 millones, con un aumento de 17.702 millones (+6,5% en 2015, un +0,7% de variación orgánica). En línea con trimestres anteriores, la canalización del ahorro hacia productos fuera de balance, a través de una amplia oferta diversificada, marca la evolución de los recursos de clientes. Además, en el trimestre hay un impacto relevante de las condiciones de mercado y de factores estacionales. La cuota de depósitos se sitúa en el 15,1%.

Por otro lado, CaixaBank mantiene su liderazgo en productos de inversión y previsión en patrimonio gestionado. En fondos de inversión, InverCaixa alcanza una cuota del 17,7%, y mantiene el liderazgo en patrimonio (49.803 millones si se incluyen carteras y Sicav’s) y número de partícipes (1,1 millones). En el tercer trimestre, InverCaixa ha captado el 42% de las aportaciones netas del sector.

En planes de pensiones y seguros de ahorro se mantiene el liderazgo en patrimonio gestionado con una cuota de mercado del 21,5%.

%%%Le avisamos cuando CAIXABANK alcance niveles clave|CABK%%%