Este menor resultado se debe fundamentalmente a que en los nueve primeros meses de 2014, la cuenta de resultados contabilizó plusvalías por importe de 468 millones de euros derivadas en gran medida de la joint venture del negocio de tarjetas. El beneficio neto ha batido las previsiones de los analistas, que esperaban un resultado menor.

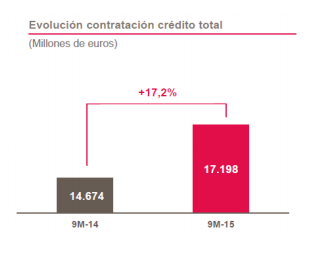

La nueva contratación de crédito, de 17.198 millones de euros, aumenta un 17,2% respecto a los nueve primeros meses de 2014. De la misma forma, el crédito a pymes y autónomos aumenta un 24% y el de particulares un 9%. Como consecuencia de todo ello, el banco mejora su cuota de mercado en crédito en 21 p.b. desde el tercer trimestre de 2014 hasta llegar al 7,6%.

En relación a la cuenta de resultados, el margen de intereses acumulado se mantiene estable con 1.686 millones de euros, un 4,2% menos que en los nueve primeros meses de 2014. Es importante señalar que en el tercer trimestre estanco de 2014, el margen de intereses registró una aportación de 79 millones de euros del negocio de tarjetas.

Sin contar dicha aportación, el margen de intereses estanco del tercer trimestre de 2015 asciende a 560 millones de euros y supera al del año anterior en un 1,4%. En el caso de Popular y comparado con el resto de bancos españoles, este primer margen es una vez más el que tiene un mayor peso de los ingresos procedentes de banca minorista. De hecho, la aportación del carry trade desciende en 14 millones de euros respecto al trimestre anterior, mientras que los ingresos por la actividad comercial aumentan en 10 millones de euros.

Las comisiones, por importe de 446 millones de euros y si excluimos el efecto que el año anterior tuvo en esta partida la operación de compra del negocio minorista y de tarjetas a Citi, se mantienen al mismo nivel que en los trimestres anteriores, debido a una mayor actividad comercial en los recursos fuera de balance. El banco está impulsando la gestión activa de la comercialización de fondos de inversión y planes de pensiones, que aumentan su saldo en un 19,6%, lo que favorece un mayor nivel de ingresos por comisiones.

Por su parte, el ROF, con 429 millones de euros, desciende un 37,5% respecto al tercer trimestre de 2014. Debido fundamentalmente a ese descenso, el margen bruto se sitúa en 2.673 millones de euros, un 13,9% menos que en 2014. La gestión eficiente de los costes, uno de los ejes sobre los que gira la estrategia del banco, sigue dando buenos resultados, por lo que los gastos de administración se sitúan en 481 millones, un 17% menos que en el mismo periodo del año anterior, en línea con el objetivo anual de reducción de gastos del 10%.

De esta forma, tras los nueve primeros meses del año, el margen de explotación se ha situado en 1.394 millones de euros, un 18,2% menos que en 2014. Este margen, en la comparativa de trimestre estanco, ha aumentado un 18,7% si se compara con el mismo periodo del año anterior y un 15,5% si no se tienen en cuenta el ROF.

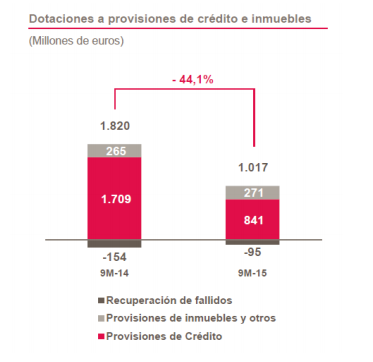

Hasta el mes de septiembre, se confirma la tendencia de los últimos trimestres por la que las dotaciones se reducen notablemente. Así, las provisiones se sitúan en 1.017 millones de euros, un 44,1% menos que hace un año. Tras estas dotaciones el beneficio neto asciende a 278 millones de euros, un 8% menos que en el mismo periodo del año anterior, cifra que ha batido el consenso de los analistas.

La nueva contratación de crédito crece un 17,2% y aumenta la cuota de mercado en crédito

En relación a la evolución comercial, el crédito nuevo asciende a 17.198 millones de euros, lo que representa un incremento del 17,2% respecto a los nueve primeros meses de 2014. En este sentido, cabe destacar el crédito a pymes y autónomos que aumenta un 24% y el de particulares un 9%. De esta forma, el banco mejora su cuota de mercado en crédito en 21 p.b. desde el tercer trimestre de 2014 hasta llegar al 7,6%.

Hasta el mes de septiembre, el banco ha aumentado un 24% las cuentas de crédito, un 11% el descuento comercial, un 34% el factoring y un 31% el confirming. Asimismo, el leasing ha aumentado un 54% y cabe destacar también que la cuota de mercado en empresas se incrementa 30 p.b. hasta el 12,21%.

En relación a los recursos, el banco ha aumentado un 5,2% el total de recursos de la clientela respecto al cuarto trimestre de 2014 y alcanza los 87.196 millones de euros.