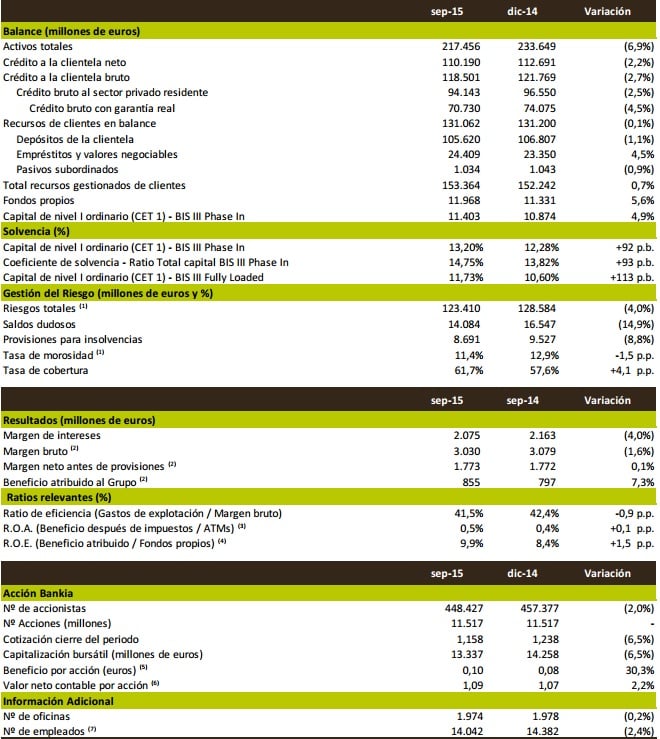

Bankia explicó ante los medios sus cuentas correspondientes al tercer trimestre del 2015, además de hacer balance de cómo ha evolucionado la entidad desde enero de este mismo año. Los directivos de la compañía aseguraron que en calidad de los activos “la tasa de morosidad se reduce un 1,5%, lo cual significa una reducción de saldos dudosos”

.

“Desde 2013 hemos reducido prácticamente ya 6.000 millones de euros”, explicaron durante la presentación. Igualmente importante es que afirmaron que consiguieron reducir los activos dudosos en ratio de cobertura. “Creo que ahora mismo tenemos un ratio de cobertura de los dudosos que está a la cabeza de los grandes bancos del país”, confirmaron.

Desde el punto de vista de producto la entidad creció en nóminas este trimestre, mientras que los fondos de inversión crecieron un 56%.

Pero en lo que hace énfasis Bankia, ante el entorno de tipos de interés bajo es en la eficiencia y en la gestión del riesgo. Con respecto a esto segundo, el coste del riesgo estaba en 63 puntos básicos y ahora se encuentra en 50 puntos básicos tal y como se habían “marcado en nuestro plan estratégico”.

“Bankia conforma cada vez más recurrente de recuperar activos dudosos y dentro de carteras también estamos reduciendo la cifra de estos activos, por lo que estamos satisfechos también con la venta de los activos inmobiliarios”, aseguran.

%%%Le avisamos cuando Bankia cambie de ciclo bursátil|BKIA%%%

En términos de eficiencia y rentabilidad hay que destacar que los gastos de exportación se redujeron un 3,8% y esperan que a final de año estén en el 4% en caída de costes.” Tenemos una ventaja porque tenemos una estructura de costes más ligera”, comentan. Esa estructura de costes de costes se traduce en una mejora en rentabilidad de explotación. Este ratio se situaría en torno al 2,36%, lo cual está por encima de la media de los competidores.

Esa mayor rentabilidad de explotación se traduce en una rentabilidad sobre recursos propios. “Creemos que este nivel de rentabilidad que tenemos ahora mismo explica una buena parte de la mayor rentabilidad sobre recursos propios”, dicen. Así el ROE se aproximaría ahora mismo al 10%.

El último bloque es relativo al ratio de capital. Está en 11,73% con un aumento de 73 puntos básicos desde el inicio del trimestre.

PENSANDO EN EL PLAN ESTRATÉGICO DE 2016

El margen de intereses avanza casi un 2% para la entidad según han explicado en la presentación. “En términos de margen bruto nos estabilizamos por encima de los 1.000 millones de euros y en los gastos de explotación mantenemos la presión”, confirman. Eso supondría un margen de 597 millones de euros. Por tanto, el coste de riesgo para los nueve primeros meses de año retrocedería en 50 puntos básicos.

Vemos que los gastos de explotación siguen trimestre a trimestre. “Está en línea con el presupuesto que nos habíamos marcado”, afirman desde la entidad. “Mantenemos el ratio de eficiencia en torno al 41%, lo que nos habíamos estipulado”, añaden. Cuando a este ratio le quitamos los activos más volátiles se sitúa en el 45%.

Sobre liquidez y solvencia, el ratio de préstamos se situó por debajo del 104%, mientras antes estaba en torno al 120%. “En términos de solvencia este grupo es fuerte en generación de solvencia. Hemos creado 43 puntos básicos en el trimestre del capital de máxima calidad”, analiza Bankia.

La entidad financiera se fijó el objetivo de ratio de eficiencia de entre el 40% y 45% y, según informaron, “han llegado a ello”. En este sentido, el grupo considera que esta dinámica les va a hacer cumplir el plan estratégico que tenían establecido y que ahora se centran en desarrollar el nuevo fordward guidance de cara el próximo año.

Bankia anunció que están trabajando ya en el nuevo plan estratégico aunque “como es lógico deben cerrar el que tenemos”. Este nuevo plan se situaría en un contexto en el que parten de la base “en que los tipos de interés van a ser bajos durante el tiempo y eso afectará la estrategia”.

En esta nueva hoja de ruta no entraría la posibilidad de abrir nuevas oficinas, ya que no sentirían “esa necesidad”, pero tampoco estarían pensando en la reducción de las que tienen “ahora”. Según aseveran “el grueso de reestructuración se hizo en el año 2013”. Actualmente hacen reducción de costes en torno “al 3% y el 4%” y seguirán “esa línea”.

En cuanto al dividendo anunciaron que la decisión “formal del dividendo la tomará el consejo”. Sin embargo, en cualquier caso su dividendo “será en cash”.