Añadir Estrategias de Inversión en Google

Al momento de escribir estas líneas esta era la forma de la ETTI en la Eurozona y en EE.UU.

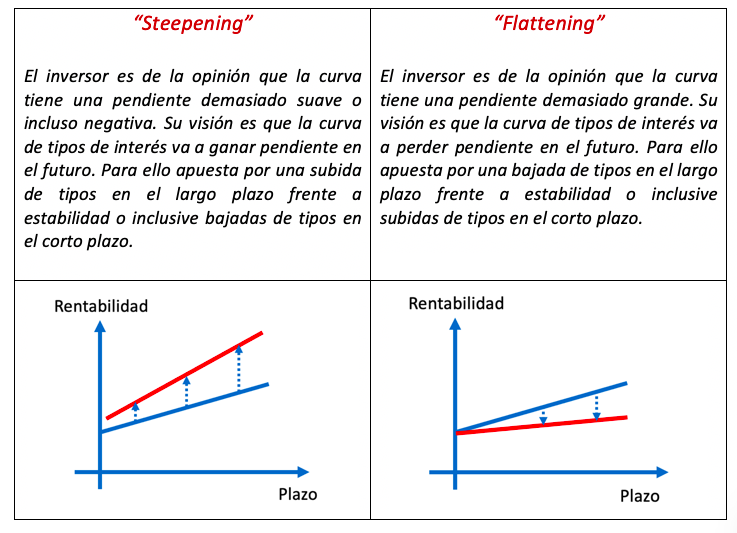

Ambas curvas reflejan, particularmente en el caso de los EE. UU., un corto recorrido para mayores incrementos de los tipos de interés a corto plazo. Ambas también prevén un control de la inflación en el medio/largo plazo, y si se quiere se puede interpretar como una amenaza de recesión en el futuro.

Sin embargo, no es la intención realizar un análisis del ciclo económico a partir de las ETTI, sino la de explicar a los usuarios de la plataforma de iBroker como volcar su visión sobre la evolución posible de estas curvas a través de los mercados de Futuros.

Nos vamos a centrar en la ejecución de las dos estrategias más comunes sobre la evolución de las curvas de tipos: el “Steppening”, y el “Flattening”.

Estrategias de curva a partir del uso de Futuros sobre Bonos

La siguiente tabla resume las acciones a ejecutar sobre contratos de futuro en BONOS, en concreto en el mercado EUREX, para realizar ambas estrategias:

Es importante recalcar que debido a las diferentes duraciones de los futuros es necesario ajustar el número de contratos por su sensibilidad, ya que las estrategias deben ser neutrales a cambios en paralelo de la curva de tipos. Así una ratio aproximada sería:

Estas ratios no ofrecen una cobertura perfecta, pues no reflejan exactamente el ajuste de sensibilidad necesario. Pero en los importes que un inversor minorista va a manejar son aproximaciones apropiadas.

Estrategias de curva a partir del uso de Futuros Micro sobre Rentabilidades

Como comentamos en el artículo anterior, es posible utilizar los Futuros sobre rentabilidad para apostar directamente a los tipos de interés sin tener en cuenta la relación inversa precio/rentabilidad. Otra ventaja de estos futuros es que poseen el mismo valor del “Tick” (0.001), que es de 1 USD, independientemente del período al que se refieran, por lo que no es necesario un ajuste del número de contratos por sensibilidades como en el caso de los futuros sobre Bonos.

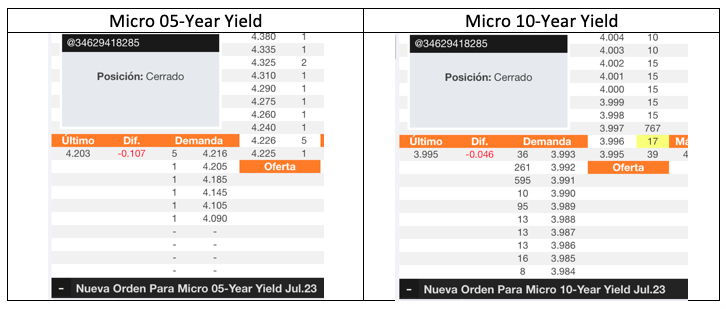

Veamos un ejemplo con cotizaciones para ilustrarlo sobre la pendiente 5*10 en la curva americana: se ejecutará una estrategia de “Steepening”, apuesta por el aumento de la pendiente. Para ello, debemos tomar prestado en el 10 años (comprar contratos) y prestar en el 5 años (vender contratos). Si los futuros cotizan así actualmente:

Para ejecutar la estrategia de “Steepening” compraríamos, por ejemplo, 5 contratos en el Micro 10-Year Yield a 3.995 y venderíamos otros 5 contratos en el Micro 5-Year Yield a 4.216. El resultado es que estaríamos comprando una pendiente en:

Cualquier aumento de la pendiente por encima de ese valor (-22.1 pb) nos haría entrar en beneficios. Además, los cambios en paralelo de la curva no nos afectarían, ya que ambas posiciones se cubren una a otra.

Hay que recordar que ambas estrategias requieren que la posición se extienda a través de un “Roll-Over” en caso de que se desee mantenerla abierta. En nuestro caso anterior, por ejemplo, habría que hacer cuatro operaciones, Venta Jul-23/Compra Aug-23 del Futuro a 10 años y Compra Jul-23/Venta Aug-23 del futuro 5 años para poder extenderla hasta el próximo vencimiento.

Si quiere invertir en opciones y futuros con iBroker, puede hacerlo fácilmente pinchando en este enlace.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta. Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos. El presente artículo puede considerarse pieza publicitaria de iBroker.