Compras

Vuelta a la normalidad en la bolsa española tras el festivo de este lunes y vuelve la lluvia de recomendaciones. Si arrancamos por la banca, Bekafinance muestra hoy una visión bastante distinta respecto a lo que opinaba ayer Berenberg

en relación al Banco Santander. De hecho, es todo lo contrario.

Según Bekafinance a la entidad presidida por Ana Botín le queda aún un recorrido del 23% al alza, cuando los analistas de Berenberg reconocían un precio objetivo para el banco en los entornos del 5,4, lo que supone que se encontraría 'sobrevalorada' en un 27%.

En todo caso, siguiendo la recomendación de este martes, su precio objetivo se situaría en los 8,9 euros -cuando cotiza en estos momentos en los 7,20 euros por título- bajo la suscripción de 'compra'.

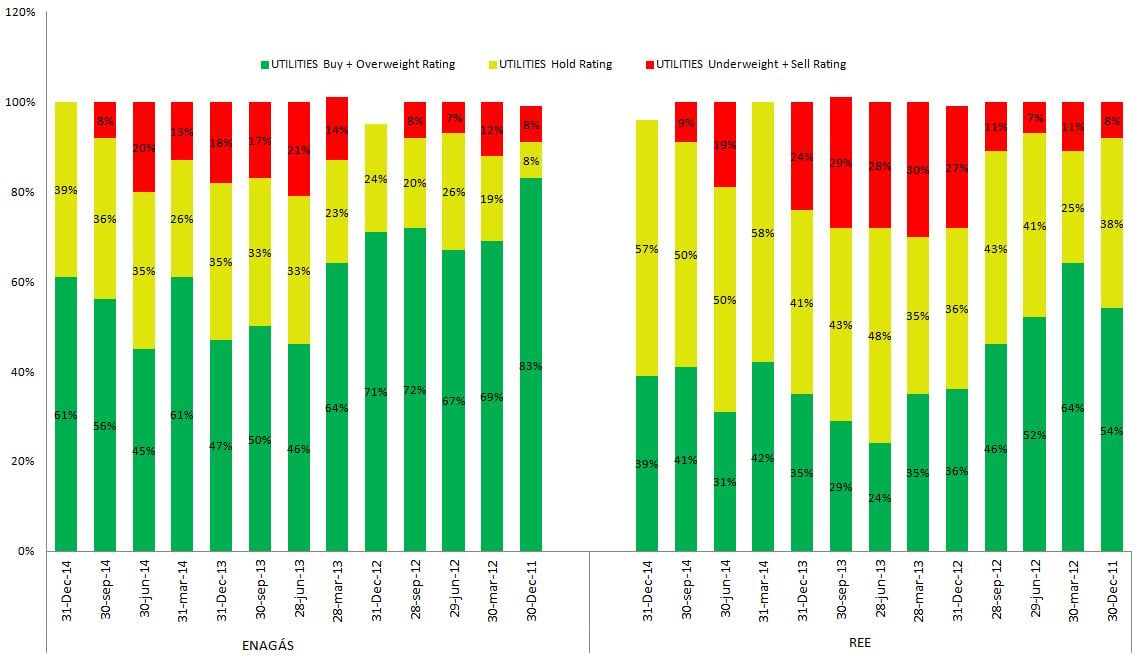

CONSENSO DE MERCADO

Fuente: fuentes internas del mercado / Elaboración propia

La casa Berenberg ha comenzado en esta sesión a cubrir dos títulos del sector utilities, como son Red Eléctrica y Enagás. No será probablemente una coincidencia que ambos títulos sean, de entre su sector y prácticamente de entre todos los valores del Ibex 35, los más alcistas del 2014. Red Eléctrica se queda sólo por detrás de Jazztel con unas ganancias del 55%, mientras que la gasista se anota un 43%.

Aún siendo negativa, su visión difiere ligeramente. Para los brókeres de Berenberg a Enagás se le ha acabado ya el recorrido alcista y apuestan simplemente por mantener sus títulos con un precio objetivo en los 27 euros cuando hoy se sitúa en los 26,66 euros por acción.

Otra cuestión es REE. Le otorga un potencial alcista del 14% con un precio objetivo de 83,90 euros (en estos momentos cotiza en 73,25 euros) y claro está, bajo la recomendación de compra.

Neutrales

Se muestran sobre Telefónica los expertos de Barclays que se refieren a un precio objetivo de 12,20 euros, cuando la acción cotiza ya en los 13,15 euros por título de la teleoperadora.

Por otro lado, desde Crédit Suisse hablan de mantener los títulos de Applus Servicespara quien otorgan un precio objetivo de 11 euros por acción. Tiene un potencial alcista, en su opinión, del 22%.