Añadir Estrategias de Inversión en Google

Ha cerrado una semana dispar en la que al final los movimientos han sido aparentemente pequeños comparados con los que nos tienen acostumbrados las bolsas en el último año. Sin embargo, cuando entremos en la situación técnica veremos que podemos estar ante cambios importantes en los mercados.

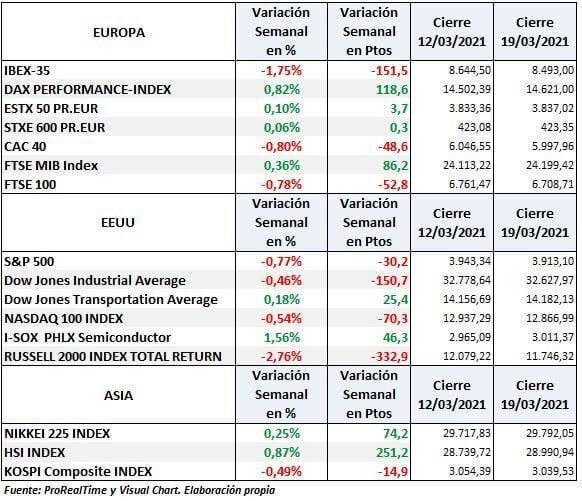

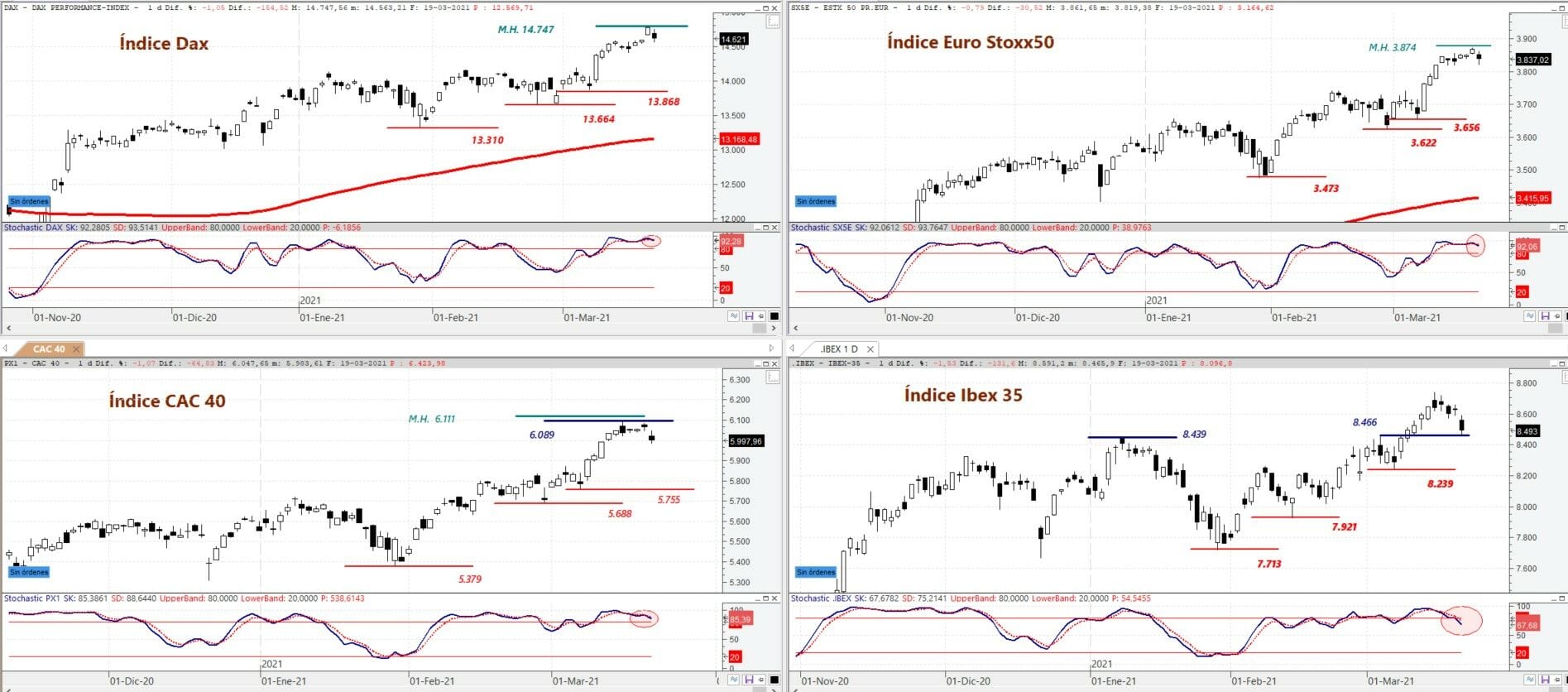

En Europa, el IBEX 35 ha sido el peor con una caída del 1,75% y cierre en 8.493. El DAX ha sido el mejor con una subida del 0,82% y el EURO STOXX 50x ha avanzado un discreto 0,10%.

En EEUU el que más ha sufrido ha sido el Russell 2000 con una caída del 2,76%, seguido del S&P 500 con un descenso del 0,77%. El DOW JONES Ind y el NASDAQ 100 también han cedido esta semana un 0,46% y un 0,54% respectivamente.

SITUACIÓN

Ha sido otra semana difícil debido a varios factores:

En el ámbito político la relación EEUU – Rusia se tensa. Biden calificó de asesino a Putin, en una entrevista de televisión dijo que le considera un “asesino” a lo que Putin respondió en la televisión rusa “Hace falta ser uno para reconocer a otro“. Estas tensiones no benefician en nada a las relaciones y las posibles consecuencias, sobre todo en los mercados de materias primas.

Biden por su parte, con China mantiene la línea dura de Trump con lo que las tensiónes al más alto nivel político se están recalentando.

En los mercados, el viernes se produjo la denominada cuádruple hora bruja que se refiere al vencimiento trimestral de derivados (futuros y opciones sobre índices y acciones) tanto en Europa como en EEUU. Cuando se acercan esos vencimientos se producen movimientos cuando menos “extraños” en los principales activos. Hay que tener en cuenta cuál es la reacción del mercado la semana siguiente al vencimiento, nos dará pistas sobre si continuamos al alza o hay corrección.

Otro factor importante durante la semana ha sido el aumento de la rentabilidad del bono a 10 años de EEUU que el viernes alcanzó un máximo de 1,750, cerrando en 1,730 lo que supone un aumento semanal de rentabilidad del 6,46% respecto al cierre del día 12 de marzo.

En estos momentos, la preocupación de los grandes gestores de fondos se centra en dos aspectos: el aumento de la inflación y el aumento de la rentabilidad de los bonos.

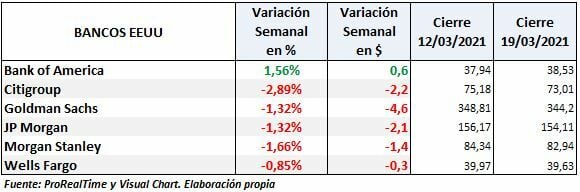

El viernes la FED (Banco de la Reserva Federal de los EEUU) dijo que no prorrogaría la SLR a partir del 31 de marzo, hecho que produjo caídas en los bancos pero la noticia no les provocó grandes pérdidas esta semana, por lo que podemos entender que en buena medida ya estaba descontado, que eso iba a ser así, si no las caídas hubieran sido mucho mayores.

Tal como informaba Reuters el viernes, el objetivo de la SLR era aliviar la tensión en los mercados del Tesoro provocada por la pandemia de COVID-19 y fomentar los préstamos bancarios debido a los perjuicios que los obligados cierres estaban provocando en familias y empresas.

Para ello y de forma temporal, la FED excluyó en abril de 2020 los bonos del Tesoro de EEUU y los depósitos del banco central del “ratio de apalancamiento suplementario”. Esto lo que supone para los bancos es mantener un colchón adicional de capital para poder absorber pérdidas con esos activos.

A la FED parece no preocuparle ni los bonos ni la inflación.

Tras la reunión del (FOMC) del martes y miércoles, se mantuvieron ancladas las tasas de préstamos a corto plazo cerca de cero y se mantuvo el ritmo actual de compras de activos de al menos 120.000 millones de dólares al mes. Sus expectativas de crecimiento del PIB mejoraron drásticamente al 6,5% desde el 4,2% de diciembre de 2020 pero indicaron que “no es probable que haya subidas de tasas de interés hasta 2023 a pesar de la mejora de las perspectivas y un giro este año hacia una mayor inflación”

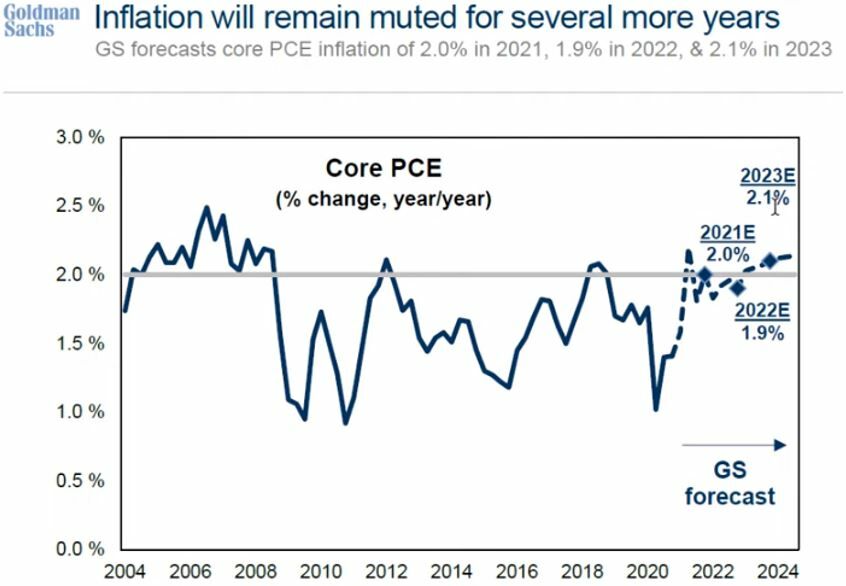

Sus expectativas de inflación medidas por el “PCE inflation” (Personal Expenses of Consumption o Gastos Personales de Consumo) pasaron del 1,8% en diciembre al 2,4% en 2021. Pero esperan que el repunte de la inflación sea temporal y su previsión para 2022 es del 2%.

Esto hay que creérselo porque la variación de sus previsiones en tan solo tres meses ha sido sustancial y desde luego no todos los grandes bancos de inversión piensan que vaya a ser así, ni mucho menos, aunque también está Goldman que tiene unas previsiones similares.

CUATRO FACTORES CLAVE A TENER EN CUENTAR

A los grandes gestores de fondos si les preocupa la inflación y la rentabilidad de los bonos

Según la encuesta que realiza el Bank of America entre grandes gestores de fondos (son gestores que mueven de media del orden de los 3 mil millones de dólares), sus mayores preocupaciones en estos momentos y el mayor riesgo para los mercados son el aumento de la inflación y que la rentabilidad de los bonos del Tesoro de EEUU a 10 años se dispare hasta alcanzar el 2%. Estiman que de ser así podría producir caídas del 10% como mínimo en las bolsas.

Los rebalanceos de fin de trimestre y los cheques de $1.400

El rebalanceo de este final de trimestre será importante debido a las fuertes subidas de las bolsas, JP Morgan estima que ascenderá a los 300 mil millones de dólares lo que en teoría debería provocar volatilidad en las bolsas.

Como contrapartida está el flujo de dinero procedente de pequeños inversores que están recibiendo los cheques del plan de estímulo de 1.400 dólares, de los cuales se espera que puedan ir a las bolsas más de 140 mil millones, así que la situación va a ser complicada durante los próximos 10 días que quedan de aquí a final de mes.

FLUJOS DE FONDOS

A pesar del aumento de rentabilidad de los bonos, en el mercado de renta variable han seguido entrando fondos y en enormes cantidades, así:

En bolsa ha entrado mucho dinero esta semana 56,7 millones de dólares en y en bonos también. Tras el 17 de marzo ha continuando entrando dinero, alcanzando los 68,3 mil millones semanales en bolsa (cifra semanal récord) y 8,3 mil millones en bonos.

De esas cifras en EEUU han entrado 53.000 millones. En Europa, aunque pudiera no parecerlo, han salido mil millones de renta variable en esta semana.

A medio plazo, un aspecto para tener presente e ir preparándose es que de producirse una situación de aumento de la rentabilidad al 2% y un aumento de la inflación podría hacer que la FED anunciara este verano el tapering que se traduciría como algo perjudicial para las bolsas y generaría inestabilidad y fuertes caídas.

SITUACIÓN TÉCNICA

EEUU

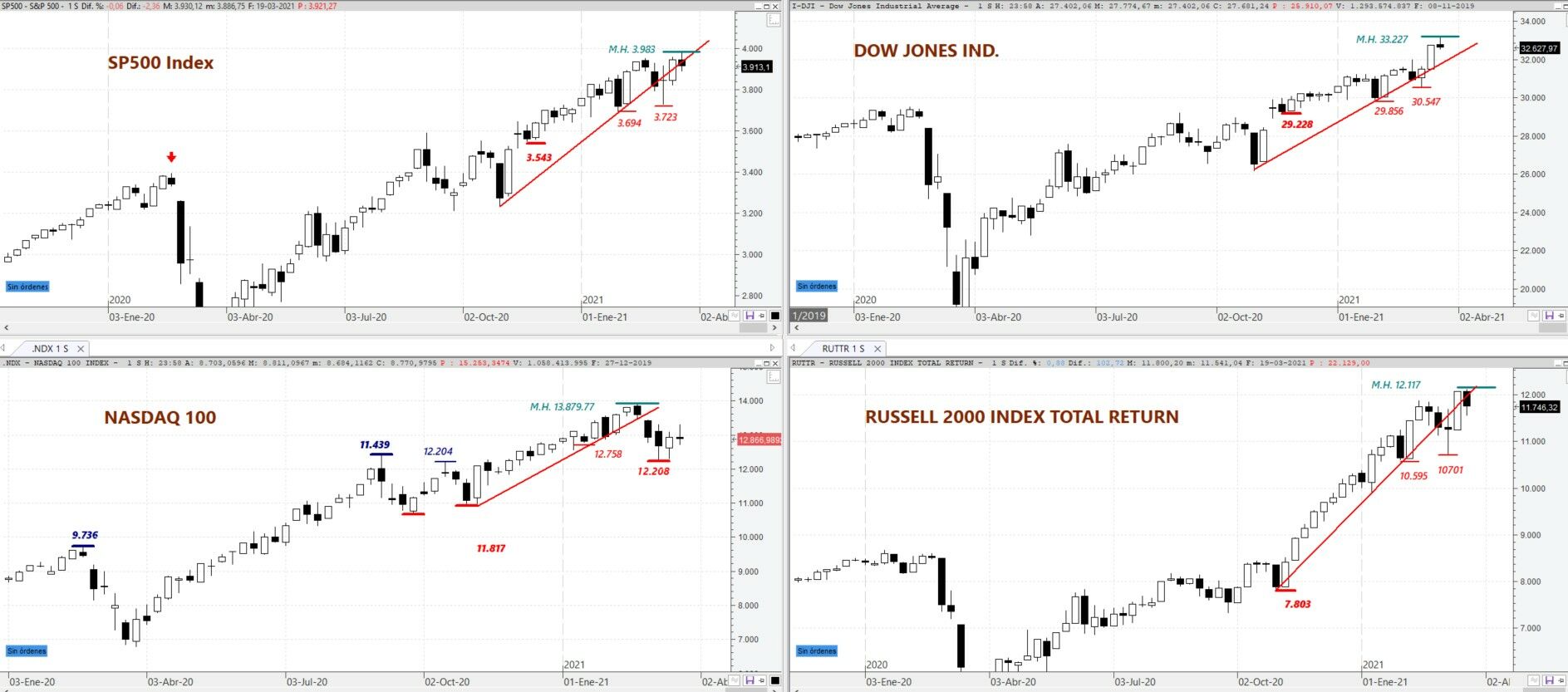

Si observamos los gráficos semanales de los principales índices, la situación se está complicando y todos, con la excepción del DOW JONES Ind han cerrado por debajo de su directriz alcista.

El S&P 500, el NASDAQ 100 y el DOW JONES Ind han dejado una vela semanal de duda y el Russell 2000 una vela negra sin mayor trascendencia en principio. Lo que nos hace revisar el gráfico diario para poder ver con más detalle la situación en el corto plazo.

Ha sido una semana en la que los principales índices han dejado nuevos máximos históricos 3.983 en el S&P 500, 33.227 en el DOW JONES Ind y 12.117 en el Russell 2000.

El NASDAQ 100 inició un rebote pero volvió a ceder con fuerza el jueves, aunque aún se mantiene por encima de su directriz bajista en gráfico diario.

Lo que no me gusta en absoluto es el giro bajista del NASDAQ 100 que está más que confirmado (aunque pudiera dar fallo y salir de nuevo al alza) y dejando divergencia bajista respecto con el resto de los activos y el giro que se está produciendo en gráfico diario. En el caso de que el NASDAQ 100 no vuelva a la zona de máximos, superando claramente la resistencia en el nivel de los 13.312 puntos y posteriormente la del nivel de los 13.563, es muy probable que asistamos a una corrección. Cuando menos se producirá una lateralización de los precios.

El S&P 500 y el Russell 2000 están en zonas de soporte pero las circunstancias macro mencionadas anteriormente podrían hacer que las perdieran.

Las señales de salida de sobrecompra del estocástico tampoco aportan nada positivo, aunque sabemos que a veces se producen giros inesperados su señal también es negativa.

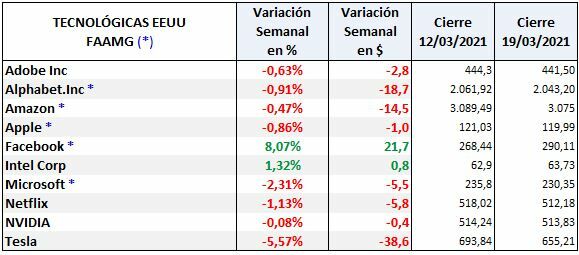

En cuanto al S&P 500 hay que destacar que el fuerte peso (ponderación por capitalización bursátil) de las Big Tech y sus caídas están haciendo que el índice director por excelencia esté cediendo precisamente por el peor desempeño de esas compañías a pesar de su rebote del viernes:

EUROPA

Su situación es diferente. Nuevo máximo histórico esta semana en el Dax y por primera vez desde el crash, el EURO STOXX 50 ha logrado nuevo máximo histórico en 3.874 el jueves 18 de marzo pero el cierre de vela lo hizo muy ligeramente por encima del máximo histórico (máximo histórico previo en 3.867,28 y cierre de vela en 3.867,54) por lo que no podemos dar por superado el nivel ya que no lo ha hecho con una vela fuerte y clara.

Las velas del viernes son de duda y apuntan a posible corrección.

Para que se confirme la convergencia alcista en Europa de ambos índices se precisa que la próxima semana cerraran ambos por encima de sus niveles máximos. Quiero decir que siguen dejando dudas para el corto plazo.

El IBEX 35 ha corregido pero sin perder su nivel de soporte en la zona de los 8.466 / 8.439 puntos, por lo que de momento no cambia nada.

La fuerza de los índices europeos proviene del sector de automoción que han logrado nuevo máximo histórico, pero se encuentra en una zona de resistencia realmente importante que debería superar. Dentro del sector cabe destacar a Volkswagen que ha subido esta semana un 16,43% pero en su punto máximo alcanzado el jueves llegó a subir hasta el 32,60%.

Los sectores bancarios y el de automoción están parados por una zona importante de resistencias.