Añadir Estrategias de Inversión en Google

Entramos en el último trimestre del año. Un trimestre que va a estar mediatizado por las próximas elecciones presidenciales en los EEUU.

A priori, las bolsas prefieren que las gane Donald Trump, siendo uno de los factores a su favor el hecho de que su oponente a la presidencia Joe Biden anunció su idea de subir impuestos si lograba la presidencia.

Sin embargo, los mercados continúan mostrando incertidumbre, pero no tanto por quién gane las elecciones, sino porque si se produjera un triunfo ajustado por uno de los candidatos, se esperan impugnaciones y recuentos de votos que mantendrían las dudas sobre quién será el próximo presidente y eso, a los mercados no les gusta en absoluto.

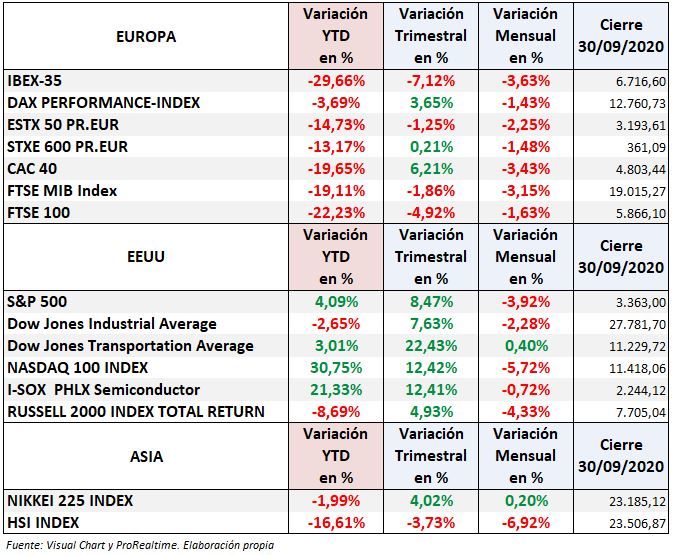

VARIACIÓN MENSUAL, TRIMESTRAL Y ANUAL

Septiembre siempre ha sido un mal mes para las bolsas y este año, ha vuelto a confirmar la estacionalidad. Las tecnológicas que son las que este año están moviendo las bolsas de EEUU al alza, han tenido pérdidas durante este mes.

Para el resto de bolsas el comportamiento también ha sido negativo.

A pesar del mal cierre mensual, el trimestre deja un balance muy positivo en los índices de EEUU y otro dispar en los índices europeos.

Si profundizamos más y observamos la evolución anual las diferencias se acentúan, en Europa todos los índices están con pérdidas, reflejando la mayor pérdida anual, el IBEX 35 -29,66% y la menor pérdida el Dax -3,69%. El resto de pérdidas en Europa son importantes.

Si vamos a EEUU, volvemos a ver de nuevo el impacto de las tecnológicas que llevan al Nasdaq 100 a una subida del 30,75% mientras que el S&P 500 sube un 4,09%, y el DOW JONES Ind pierde un 2,65% este año. La peor parte en EEUU las pequeñas compañías, su índice Russell 2000 aún cae un 8,69%. El NASDAQ 100 ha perdido un 5,72% en septiembre pero sube en el año un 30,75%

Tabla de variaciones principales índices: anual (YTD), trimestral y mensual

En el siguiente gráfico podemos ver la evolución anual porcentual de los principales índices mundiales que seguimos, ordenados de mayor pérdida a mayor beneficio anual:

SECTORES EEUU

Este año, en el S&P 500 tres sectores han protagonizado los grandes movimientos en EEUU: las grandes subidas corresponden a las tecnológicas impulsadas por las FAAMG que han llevado al sector tecnológico (XLK) a un + 27,30%. Los mayores descensos, el sector energético (XLE) con un -50,12% lastrado por las compañías petrolíferas y el sector financiero (XLF) clave en la evolución de los índices que refleja fuertes pérdidas, un -21,80%.

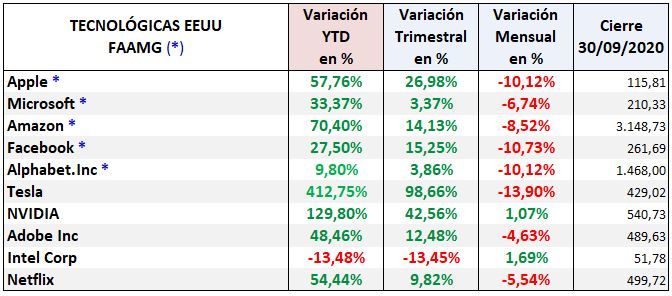

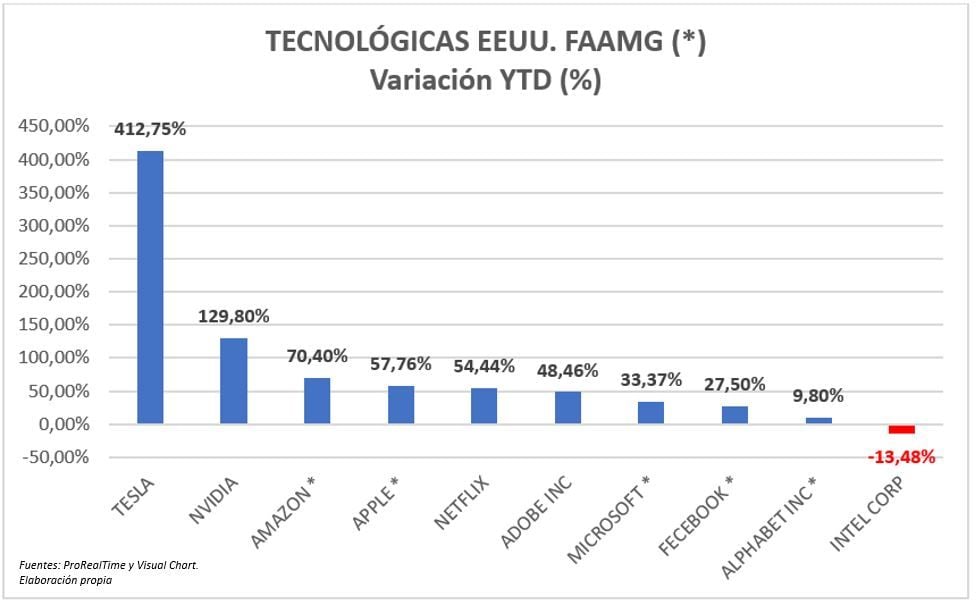

TECNOLÓGICAS

Las FAAMG han perdido este mes entre un 6,74% de Microsoft y un 10,73% de Facebook. Apple ha cedido un 10,12%.

A pesar de las significativas pérdidas de septiembre, su resultado al cierre del tercer trimestre es espectacular:

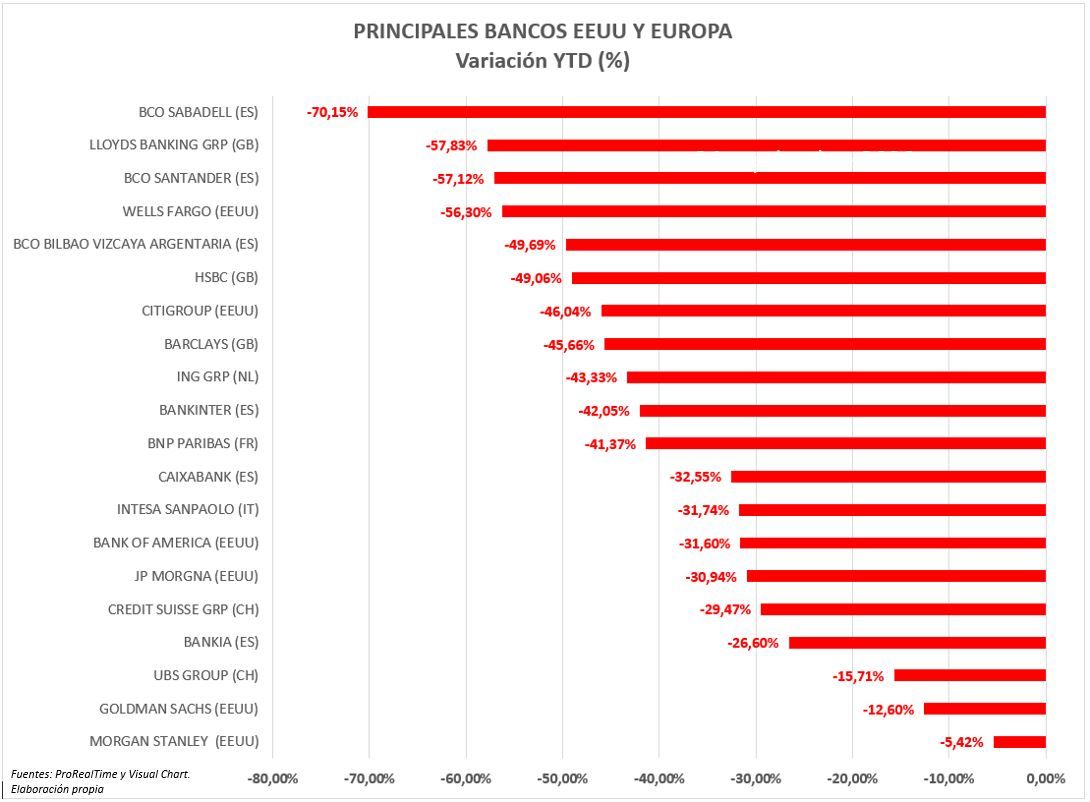

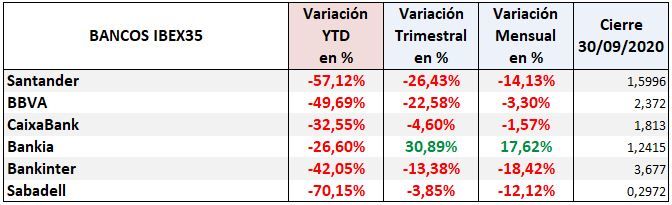

BANCOS EEUU, Europa e IBEX 35

Los bancos son la parte negativa de este año, sean de EEUU, europeos o españoles su comportamiento está siendo muy negativo.

En la siguiente tabla se incluyen además de los principales bancos europeos y de EEUU, lo bancos del IBEX 35:

Los bancos del IBEX 35

Las variaciones de los bancos del selectivo español, anual, trimestral y mensual son las siguientes:

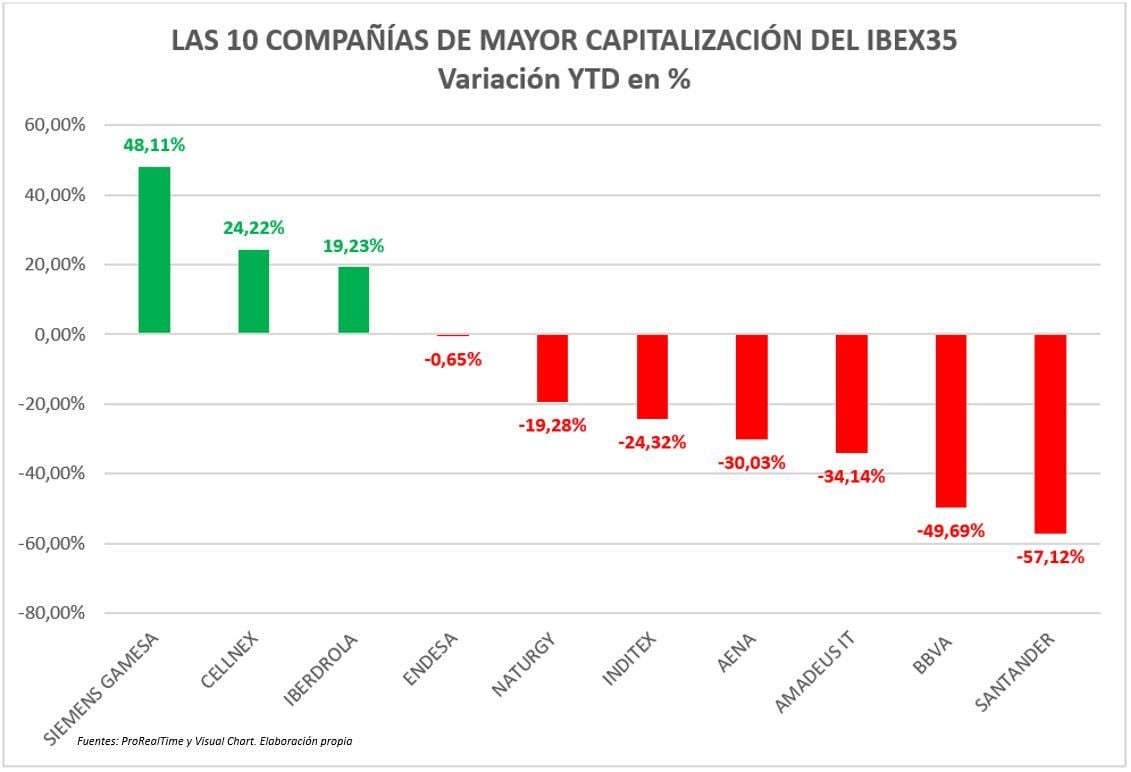

IBEX 35: las diez mayores compañías por capitalización bursátil a 30 septiembre

Cabe destacar que Telefonica que siempre se había mantenido entre el núcleo duro por capitalización del selectivo español, ya ha perdido su posición incluso entre las 10 primeras compañías, situándose a cierre de septiembre en undécimo lugar.

La incidencia negativa del sector bancario del IBEX 35 es manifiesta, pero si observamos las diez compañías de mayor capitalización bursátil vemos que con la excepción de las compañías de energía y Cellnex del sector de telecomunicaciones, el resto también tienen un comportamiento negativo en lo que va de año:

EXPECTATIVAS:

Estacionalmente tiende a ser bueno el final de año, octubre es un mes medio tirando a bueno y noviembre y diciembre suelen ser los mejores del año.

Decíamos al inicio del análisis que buena parte de la incertidumbre y en consecuencia, de la evolución de los índices, va a quedar en manos de las elecciones presidenciales, pero hay otros factores a tener en cuenta.

La evolución de las economías va a depender de los estímulos que se determinen en adelante y si hay programas de estímulo fiscal, si hay acuerdo en el Congreso de los EEUU o no, respecto al programa que plantean los demócratas, pretenden una nueva línea de 2,2 billones de dólares con la que de momento los republicanos no están de acuerdo.

Los datos macro que vayan saliendo en adelante y la campaña de resultados, aún por conocer, pueden variar de forma considerable la evolución de los índices y de sus sectoriales.

Siga la actualidad de los mercados en La Bolsa Hoy