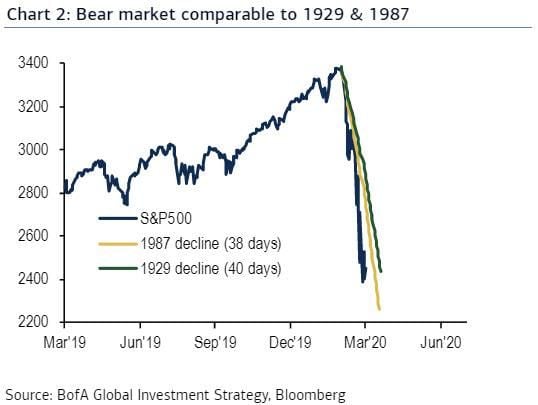

El S&P 500 tras su máximo histórico hace cinco semanas, el 20 de febrero, ha caído un 35% en menos de un mes desde el máximo. Su caída ha sido la más caótica y rápida de la historia, más incluso que las de 1987 y 1929 y a continuación tener el rebote alcista más rápido de la historia. Con una subida del S&P 500 del 21%.

El rebote fue provocado por las medidas que tomó la Reserva Federal (FED) de inyectar 12 billones (europeos) de dólares y repartiendo miles de millones de dólares entre nuevos estímulos tanto monetarios como fiscales.

Tras el rebote, el viernes volvió a caer casi al límite diario.

¿Cuál es la realidad hoy? Confusión

La confusión nos invade a todos: inversores, analistas, economistas, organismos,políticos

La confusión es lo que reina entre los operadores profesionales. Al respecto, David Kostin, jefe de estrategia de Goldman Sachs decía “sólo hay una cosa que los clientes de Goldman quieren saber: ¿hemos tocado fondo" y si "ha comenzado un nuevo mercado alcista".

En Goldman afirman que "tácticamente, creemos que es probable que el mercado baje en las próximas semanas" justificando esta posibilidad basados en que revisando las crisis financieras y recuerdan que "entre septiembre y diciembre de 2008, el S&P 500 experimentó seis rebotes distintos de 1 a 6 días de negociación del 9% o más, con algunas subidas tan grandes como del 19%. Sin embargo, el fondo de mercado real no se produjo hasta marzo de 2009".

Kostin describía los movimientos del S&P 500 en la última semana como: “El patrón de extremismos del mercado continuó esta semana. Después de cerrar el lunes (23 de marzo) en el nivel más bajo desde 2016, el S&P 500 subió un 9% el martes. Las acciones siguieron subiendo el miércoles y el jueves - lo que supone el mejor rendimiento en tres días desde 1933 - porque el Congreso aprobó un paquete de estímulo fiscal de 2 billones de dólares destinado a apoyar a los trabajadores y las empresas tras la pandemia de COVID-19. Mientras, las solicitudes iniciales de desempleo se elevaron a un récord de 3,3 millones, los inversores se han centrado en la desaceleración de la propagación del virus en Italia y el estado de Washington, junto con la aparente postura de -hacer lo que sea necesario- de los responsables de la política monetaria y fiscal de EE.UU”

Por todo ello, no es de extrañar su cambio de posicionamiento a alcista que incluye un fuerte aumento del apalancamiento neto de los fondos de cobertura y un elevado descenso de los ratios put/call.

Perciben una disminución del riesgo de caída debido a la combinación de una parte, del apoyo por parte de las políticas del gobierno de los EEUU junto a los comentarios de la Casa Blanca de la posibilidad de poner el fin del “encierro” para el próximo mes de abril y comentarios esperanzadores de la reanudación de la actividad de las empresas por parte de China.

En Goldman aún no descartan que el S&P 500 pueda alcanzar a finales de este año los 3.000 puntos y afirman que tácticamente es posible.

Desde la perspectiva histórica, si el mercado ya hubiera tocado mínimo y continuara sus alzas, se convertiría este movimiento en el descenso bajista de máximo a mínimo más rápido de la historia.

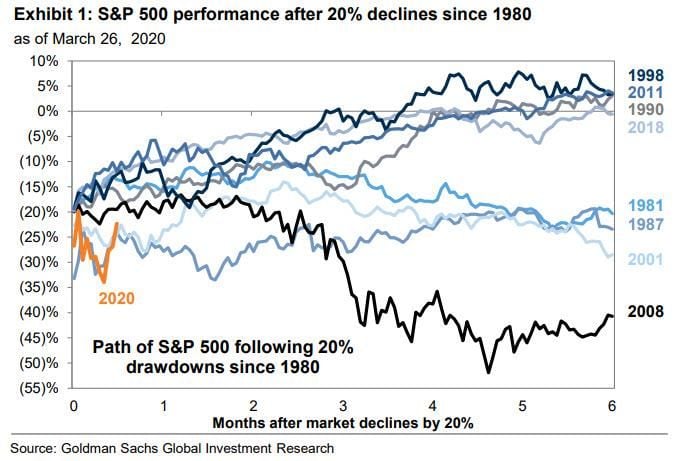

Meses tras caídas del 20% en el S&P 500

No pretendemos aguar la fiesta pero, la mayoría de los rebotes cuando se producen fuertes caídas, son fuertes y siempre provocan fuerte optimismo en las bolsas y normalmente, las caídas se producen de forma sucesiva con fuertes rebotes posteriores a las mismas de tal forma que uno nunca sabe si las caídas han finalizado o no en esos momentos de mercado, observen los sucedido entre septiembre de 2008 y enero de 2009 y los fuertes rebotes que se producen en las caídas:

Caídas y rebotes del S&P 500 en la crisis de 2008

Goldman ve tres requisitos para que el mercado toque fondo:

Primero, la propagación del virus: De momento la "curva" de la infección viral en los Estados Unidos sigue siendo inflexible, con un desacuerdo generalizado sobre cuándo se espera que disminuya el número de casos. Unos piensan que es cuestión de semanas y otros que afectará durante más de un año, hasta que esté controlado

Mientras esta incertidumbre persista, Goldman ve pocas probabilidades de que se produzca una expansión significativa.

Segundo, Política fiscal y monetaria: Los economistas políticos de Goldman describen la "Fase 3" de la legislación fiscal aprobada por el Congreso esta semana como "grande y bien dirigida". Además, las medidas extraordinarias de la FED han reducido sustancialmente el riesgo de una "crisis crediticia total".

Tercero, Posicionamiento y flujos: Kostin busca en el posicionamiento de los inversores una indicación de que la presión de venta disminuirá y ayudará a las acciones a tocar fondo.

Hay un factor más a considerar: el cierre efectivo e indefinido de la que ha sido la mayor fuente de compra de acciones en la última década: las recompras.

Las opiniones de Goldman, unas veces son más acertadas que otras y como todos, también se equivocan, pero lo que no podemos dudar es del excelente equipo de análisis del que disponen, además de una importante cartera de clientes.

Su opinión, tiene un elevado crédito en los mercados…

"Curso práctico de operativa y Estrategias de Trading"

Siga la actualidad de los mercados en La Bolsa Hoy