Hace nueve sesiones el IBEX 35 comenzó su rebote con altibajos. El S&P 500 ha tenido tres días de fortísimos rebotes, pero el sector bancario español no logra levantar cabeza a pesar de haber logrado estos días atrás, fuertes rebotes. El viernes todos los bancos cerraron de nuevo con pérdidas importantes. El Banco Santander fue el que más perdió, un 5,94%, cotizando a 2,3125€, todos los bancos del IBEX 35 perdieron más de un 5% con la excepción de Bankia que perdió un 3,22%.

En la siguiente tabla se muestran las caídas del vierrnes de los bancos españoles. Las fuertes caídas se mantienen en los principales bancos del mundo que fueron pérdidas generalizas en todos los principales bancos del mundo:

Evolución de los bancos del IBEX 35

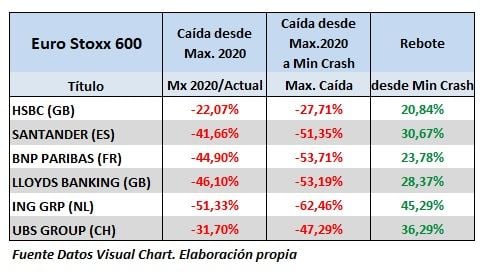

Evolución de los bancos del Euro Stoxx 600

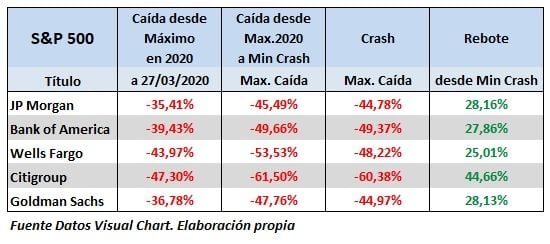

Evolución de los bancos del S&P 500

Se puede observar que pese a los rebotes, las cíadas que sostienen siguen siendo muy fuertes.

¿Es momento de comprar bancos españoles?

Todos nos hacemos las mismas preguntas y tenemos las mismas dudas en cuanto a si es momento de comprar o no bancos españoles. Las preguntas se centran sobre todo en torno a los dos grandes bancos, Banco Santander y BBVA y en menor medida sobre el resto de los bancos españoles más importantes, los que cotizan en el IBEX 35, como Caixabank, Bankia, Bankinter y Banco Sabadell, debido a que son menos conocidos en cuanto a sus movimientos en bolsa principalmente porque su capitalización bursátil es inferior y en consecuencia, su liquidez y su tamaño es menor.

Estamos en una situación de mercado francamente difícil y para nosotros, a la vista de las tablas anteriores y la situación técnica que pueden ver al final del artículo, la pregunta sería si comprar sector bancario o no.

Para nosotros la postura es de liquidez 100%. Tomar posiciones de cartera lo vemos prematuro por la elevada volatilidad y la incertidumbre.

Dicho esto, sí aun así se quiere salir a comprar, se podría ir “picando” algunas empresas en pequeñas cantidades y en títulos muy seleccionados, pero teniendo presente y muy claro, que lo mismo rebota que vuelve a caer y hablamos de comprar a largo plazo, con dinero que seguro no vayamos a necesitar bajo ningún concepto y sabiendo que podemos quedar enganchados durante mucho tiempo y siempre conservando buena parte de la liquidez.

¿Bancos? Para nosotros, los bancos no entran en esa selección de títulos, si no fuera algún caso muy especial, con posición especulativa y a corto plazo, con alto riesgo y sabiendo el riesgo. En síntesis, entre los títulos que se podría uno plantear, desde luego no figuran los bancos desde nuestro punto de vista

¿Cómo está la economía que incide en los bancos españoles?

Las causas que subyacen y afectan a la economía mundial ya las sintetizamos en el pasado artículo: “S&P 500, Ibex 35: Subidón, pero… ¿quiere saber la realidad?” (si desea verlas haga click aquí)

No obstante, de las mencionadas en el artículo vamos a revisar las que afectan a las entidades bancarias:

- La pandemia del coronavirus: no se sabe cuándo se aplanará la curva de contagiados ni cuándo habrá una vacuna contra el virus.

- La economía se está paralizando de una forma jamás vista, tal como ha afirmado la directora gerente del Fondo Monetario Internacional (FMI), Kristalina Georgieva a la CNBC “Hemos declarado que el mundo está ahora en recesión y que la duración y profundidad de esta recesión dependen de dos cosas: contener el virus y tener una respuesta efectiva y coordinada a la crisis”… y continuó aseverando que “Nunca hemos visto que la economía mundial se detenga…”

- Las economías mundiales ya se encontraban debilitadas por las guerras comerciales.

- La crisis de liquidez está poniendo en grave riesgo al sistema económico mundial, aspecto que afecta a todas las empresas y estados y por supuesto a los bancos

- Los tipos de interés en EEUU ya están en mínimos y la FED y el Tesoro coordinando sistemas para evitar que se hundan los mercados.

- Los tipos de interés del BCE están bajo mínimos y en una QE, en una situación de escaso margen de maniobra ante imprevistos. Los bajos tipos de interés en Europa ya habían provocado la debilidad del sistema bancario europeo.

- La burbuja de bonos ha estallado y es un serio problema. Era sabido por todos aquellos que tienen interés en los mercados, lo que sucedía es que nadie sabía cuándo llegaría el momento, podían ser años… muchos o pocos, cuestión de meses, el caso que que ya ha estallado y así lo ha confirmado el Bank of America Research. Si desea ver la noticia que hace referencia a este grave problema clique aquí.

- La burbuja de bonos afecta a las empresas que emiten los bonos para financiarse, con lo cual se trunca una fuente de liquidez muy importante para muchas de ellas, que con la crisis van a tener problemas para afrontar la liquidez. Los bancos están dentro de este paquete.

- Los bancos y las empresas van a tener que reducir e incluso suprimir los dividendos que tenían previsto pagar, pero si la economía se para, como de hecho lo está haciendo, si no se consume y no se produce, el paro va a dispararse a niveles imprevisibles, lo que retroalimentará el proceso hasta que se toque fondo.

- Las medidas que han tomado los bancos centrales, por ejemplo la FED que han sido las más potentes, no piensen que mañana habrán cambiado la situación, notar sus efectos es lento ya que los procesos económicos también lo son y siempre presentan movimientos inerciales, cuesta mucho pararlos pero cuesta mucho más ponerlos en marcha.

- Las empresas medianas y pequeñas que en España son muchísimas y los autónomos ¿cómo van a hacer para devolver los créditos?.

- Las grandes empresas también se ven muy afectadas, con serios problemas de liquidez, muy a pesar de que el gobierno piense que son “ricas” y pueden con todo. Pues no señor, no es así y pasan serios apuros, en estos casos piensen que los instrumentos mediante los cuales se financian han saltado por los aires, las acciones con caídas espantosas, la emisión de bonos corporativos ¿quien los va a querer? Y los bancos con problemas de liquidez ¿cómo se van a financiar?

- La banca si no financia ¿cómo va a ganar dinero?

- ¿Cómo van a pagar las hipotecas las familias si pierden sus empleos?.

Nos dejamos muchos aspectos en el tintero porque no queremos ni extendernos más ni aburrirles. Los bancos presentan las caídas que les mostrábamos al comenzar el artículo y como ven no es un problema de Banco Santander o del Banco Sabadell, ni siquiera de los bancos europeos es un problema que tienen todos los bancos en el mundo. Es un serio problema de muy compleja solución.

Y a nuestros “queridos gobiernos” simplemente decirles que subir impuestos solo agravará los problemas, pero parece que es su dinámica, recaudar mucho y endeudarse para dilapidar los impuestos que tantísimo cuesta poder pagar a los ciudadanos.

¿Entonces qué hacemos?

En estos momentos debemos aplicar la lógica y ver el panorama socio-económico en el que nos encontramos y a partir de aquí, las posiciones habrá que ir tomándolas en función de cómo se desarrollen los acontecimientos, pero sin prisa y si algo se nos escapa, habrá otras oportunidades, quizás no sean tan buenas o quizás sean mejores, hay que observar y esperar a ver como se mueven los índices que en estos momentos son los que arrastran las acciones. Lo que cabe esperar es mucha volatilidad y probablemente movimientos erráticos hasta que comience a haber una cierta estabilidad.

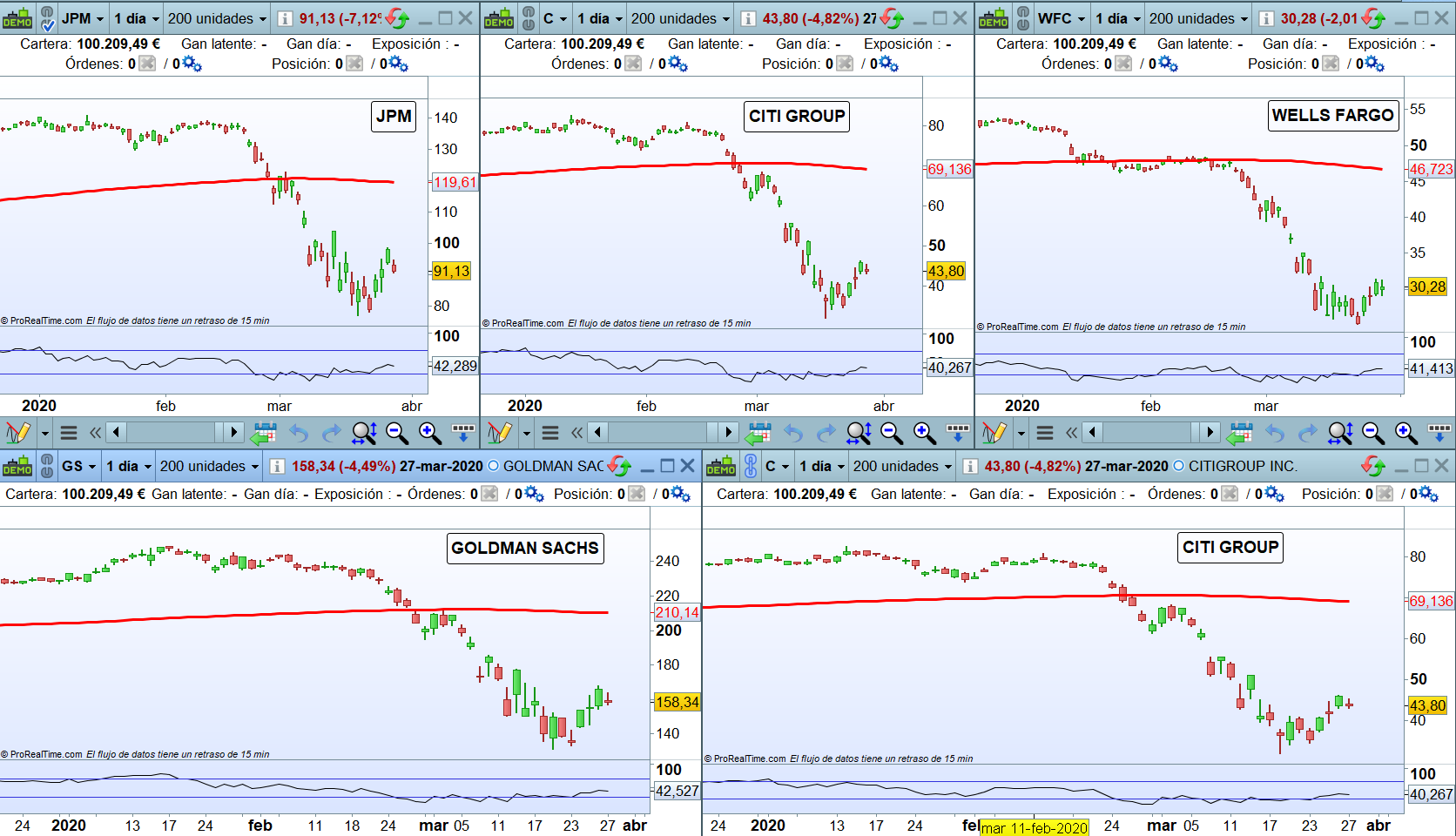

Antes de concluir les mostramos en imágenes la situación técnica de cada uno de los principales bancos por áreas geográficas para que puedan observar de forma gráfica que no precisa de mayor análisis, son parecidas.

Bancos españoles:

Bancos europeos:

Bancos estadounidenses:

La situación de los distintos bancos es diferente pero la similitud de los gráficos es muy grande.

Los movimientos son caóticos y por tanto el análisis técnico hay que ponerlo en contexto y en estos casos ineludiblemente tendremos que recurrir al análisis fundamental y al análisis cuantitativo. No olvidar que el análisis fundamental es imprescindible para decidir las inversiones de largo plazo y en esta situación, con mayor motivo.

En estos momentos de crisis de todo tipo, en los bancos es clave conocer sus reservas, su liquidez, el descalce de plazos, su situación de Credit Default Swaps (CDS), sus pasivos y su capacidad para afrontarlos. La situación de su diversificación geográfica y la estabilidad geopolítica de cada país también es fundamental saber dónde tienen intereses importantes.

Quien quiera invertir en bancos precisa dedicarle tiempo a analizar uno por uno de ellos, para decidir con criterio entre todos. No obstante y de momento no parecen una buena apuesta.

Puede haber movimientos importantes en cuanto a recortes o supresión de dividendos, mucho cuidado con la deuda corporativa tanto la propia de los bancos como sus carteras tanto de deuda como tipo de clientes, porque las entidades pueden sufrir mucho.

¿Han tocado fondo ya los Bancos? ¿Es razonable que sigan cayendo?

Es lo que se preguntan muchos inversores preocupados estos días para ver la evolución de los mercados. Las grandes bolsas del mundo sufren caídas de más del 30% en lo que va de año, tras la avalancha de ventas desatada a partir del 20 de febrero.

No diríamos que sea razonable que caigan más o no, lo que sí podemos afirmar es que si es posible que sigan cayendo, más aún con la noticia del desplome de los fondos de renta fija que ha destrozado los fondos de bonos Y los bonos corporativos Y ha dejado el pago de dividendos en el aire.

En todo caso, el problema es muy complejo debido a que todo se ha complicado con el estallido de la burbuja de renta fija.

Siga la actualidad de los mercados en La Bolsa Hoy