Añadir Estrategias de Inversión en Google

Estamos viviendo o quizás ya hayamos vivido un crash en el que el futuro del IBEX 35 llegó a caer un 42,56%, marcando un mínimo en 5.803 puntos y el futuro del S&P 500 una caída del 33,48% con un mínimo en 2.260 puntos.

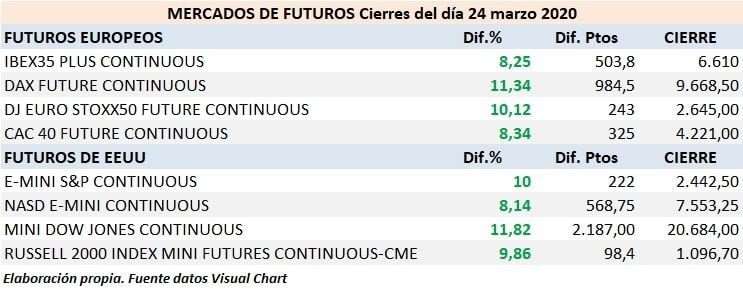

Hoy el rebote de las bolsas ha sido fortísimo, el futuro del IBEX 35 ha subido un 8,25% y el S&P 500 ha subido un 10%.

A partir del 20 de febrero los mercados comenzaron a caer, inicialmente con unas caídas pequeñas que podían parecer una simple corrección técnica, pero conforme avanzaban las horas y los días la situación se fue complicando. En esas fechas hablábamos de que la situación era más complicada de lo que parecíay les informábamos que había más problemas que subyacían tras el impacto del coronavirus.

Pocos éramos los que hablábamos de que había problemas en la economía mundial y nos tomaban por catastrofistas, los medios solo hacían referencia al coronavirusy encima se le restaba importancia, hasta el punto de hacer declaraciones y llamar a la calma por parte de los presidentes de los diferentes países desde Trump a Sánchez pasando por Boris Johnson.

Veamos ejemploscon títulares de noticias publicadas por distintos medios: Agencia EFE el 10 de marzo: ”Trump resta importancia al coronavirus mientras Wall Street se desploma”. Cope.es el 29 de febrero: “La indignación de Girauta con Sanidad por restar importancia al coronavirus”. El Mundo el 18 de marzo: “Coronavirus: Boris Johnson empieza a dar marcha atrás con su estrategia”. Y para colmo, la propia Organización Mundial de la Salud (OMS) no fue hasta el día 11 de marzo que reconoció el coronavirus como pandemia.

Desde Estrategias de Inversión, advertíamos de lo que podía acontecer y de la pésima situación en la que nos encontrábamos, indicábamos la mala situación económica, advertimos que tras las inversiones de curvas de tipos como sucedió en marzo de 2019, tras un periodo de entre 1 y 2 años llega la recesión, indicábamos las inyecciones de liquidez de la FED que, de ir todo bien, no se entiende porque eran necesarias y se ha visto que trasfondo lo había y lo sigue habiendo. Recuerden que las guerras comerciales de Trump no han cambiado, los problemas en Europa ya estaban a flor de piel, antes del coronavirus y solo faltó el “cisne negro” del coronavirus para machacar la deteriorada situación de las economías mundiales que si bien se había pasado el umbral del auge del ciclo económico, no se había entrado en recesión, estábamos entrando en una desaceleración económica.

Síntesis de la situación previa al “brote” de coronavirus en Wuhan (China) en diciembre de 2019:

- Trump abrió guerras comerciales con China y buena parte del resto del mundo, las cuales debilitaron las economía mundiales, incluida la de EEUU, aunque ni Trump lo reconociera ni las bolsas hicieran caso, subían marcando un máximo histórico tras otro.

- Las guerras comerciales empezaron a mellar la situación de los productores de soja norteamericanos y los aranceles impuestos por EEUU los sufrían más los propios americanos que China. A Europa sí que le perjudicaron.

- Trump respecto a la economía solo buscaba que las bolsas subieran porque era su mejor baza hacia la reelección en la Casa Blanca, para lo cual, presionaba de forma inaudita al presidente de la FED, Jerome Powell para que bajara los tipos de interés, favorecer a las bolsas y en consecuencia, su reelección.

- Europa con sus conflictos políticos internos y la falta de unión ante las presiones de aranceles de Trump se encontraba muy resentida, solo hay que ver la situación de los sectores de automoción, aeronáutica, alimentario…, en aquellos momentos previos.

- El BCE tenía agotada la munición del descenso de tipos porque ya estaban en negativo, estábamos ya con una QE y sus recursos de política monetaria muy minorados.

- Europa tenía muchos frentes abiertos: el Brexit, problemas políticos internos en los países, las economías de Alemania y sobre todo, Francia, Italia, España, y Grecia muy tocadas.

En síntesis, las perspectivas eran de desaceleración económica que parecía que podría ir aumentando si no se frenaba la guerra arancelaria.

El papel de China

China, que parecía preocupada por el acuerdo comercial, realmente no lo debía estar tanto. La firma del acuerdo comercial “Fase uno” con EEUU que aparentaba una claudicación por parte de China, da la impresión que simplemente era una escenificación. Se firmó el acuerdo el 15 de enero, en dicho acuerdo China aceptaba todas las imposiciones de EEUU sin nada a cambio ¿aún hay alguien que pueda pensar que China no sabía de antemano que no lo iban a cumplir?, ¿aún hay alguien que piense que la trascendencia del “brote” declarado en Wuhan en diciembre, China no sabía que iba a impactar en las economías mundiales?

No sé a Vdes., a nosotros nos cuesta pensar lo contrario o al menos siempre nos quedarán las dudas. ¿Por qué tras meses y meses de discusión, de repente los chinos claudican sin condición alguna y dan por perdida esa parte de la guerra comercial? Qué coincidencia, sale el brote, nos enteramos tarde, claudican y poco después se expande el virus por el mundo… Coincidencia, ¿verdad?

Qué sucedió para que se produjera el crash. Las causas.

Son muchos los factores negativos que han confluido en un momento y el coronavirus ha sido el cisne negro que ha detonado una situación crítica, enmascarada para el común de los inversores retail.

Situación previa

- Las economías mundiales se encontraban debilitadas por las guerras comerciales.

- Ya se había producido la inversión de la curva de tipos en EEUU en marzo de 2019

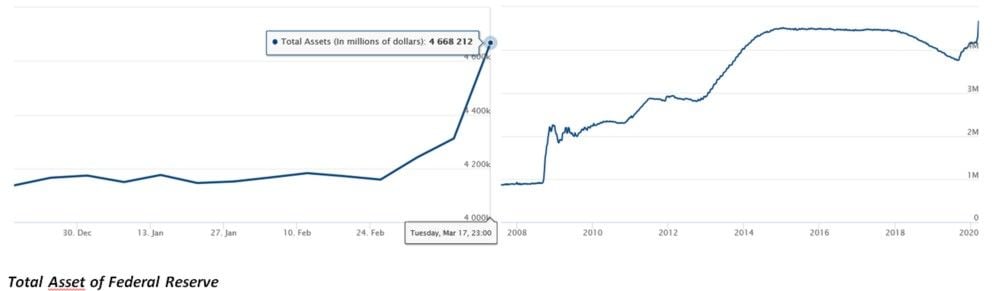

- Desde el mes de septiembre, el balance de la FED aumentaba continuamente y empezaba a alcanzar niveles alarmantes.

- Los tipos de interés del BCE estaban bajo mínimos y en una QE, en una situación de escaso margen de maniobra ante imprevistos.

- Los bajos tipos de interés en Europa ya habían provocado la debilidad del sistema bancario europeo.

- Los bonos europeos prácticamente sin rentabilidad y los corporativos muy baja rentabilidad y con riesgo alto debido a la situación comentada, a pesar de su posible “buen rating”.

- Muchos grandes inversores e institucionales tomaban prestado dinero en Europa y lo invertían en bonos de países emergentes para obtener rentabilidad, posiciones que tuvieron que deshacer por la situación China y de su área de influencia.

- Para hacernos una idea de la mentalidad de esos momentos, Ray Dalio considerado en determinados círculos como el mejor gestor de fondos afirmaba el pasado 22 de enero a la CNBC “Cash is trash” el dinero en metálico (cash) es basura. Un par de semanas después sus fondos perdían un 20%

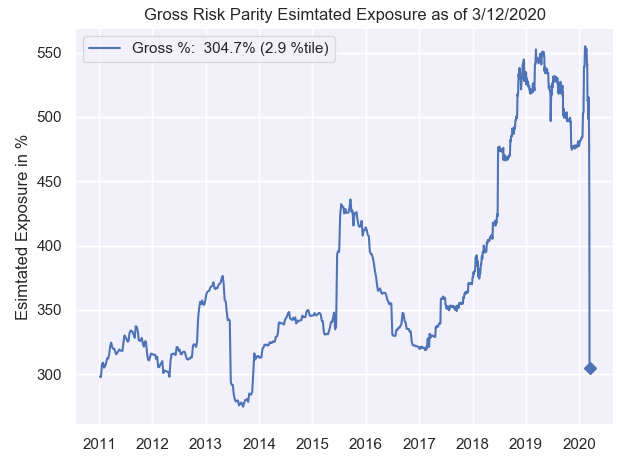

- El apalancamiento de hasta el 150% de los “Fondos de Paridad Riesgo” todo iba subiendo y se pensaba que hasta las elecciones, las bolsas seguirían subiendo.

- Había elevadísimas posiciones alcistas abiertas en derivados con elevada sensibilidad a las caídas (de factor gamma muy negativo)

- Los precios de metales preciosos se había disparado por diferentes razones, el paladio por su alta demanda para su uso en determinados tipos de tecnologías

- El oro debido a que ya había determinados países que parecían intuir algo desde hacía ya tiempo como Rusia y China que almacenaban reservas de oro y por otra, el temor a las alturas, hacía que determinados inversores de todo tipo empezaran a tomar posiciones en el metal precioso generando una demanda fortísima.

Aparece el cisne negro: el coronavirus

El coronavirus es un tipo de virus contra el que no hay vacuna ya que era desconocido, pero su agresividad y lentitud en aparecer los síntomas fomenta su expansión por el mundo, sin embargo, las autoridades no le daban la importancia que tiene.

El 20 de febrero las bolsas empiezan a girarse ya que empieza a conocerse que el virus traspasa las fronteras de China y se empieza a expandir por el mundo apareciendo casos en puntos muy distantes.

El coronavirus, provocó inicialmente temor en determinados grandes inversores y en retailers y empezaron a buscar recuperar sus inversiones para quedarse en liquidez o recurrir a los bonos para colocar en algo más seguro esa liquidez.

Muchos inversores al ver que las bolsas podían caer ante una más que probable pandemia decidieron retirar su dinero lo que provocó la demanda masiva de reintegros y los denominados “Fondos de paridad riesgo” que estaban fuertemente apalancados, perdieron su liquidez hasta el punto de tener que verse obligados a vender todo, se deshicieron de todo tipo de activos: acciones, bonos, oro, petróleo,

Caída de los fondos de paridad riesgo

Otro “cisne negro” fue la Guerra del Petróleo, provocada por el desacuerdo entre Rusia y Arabia Saudita en cuanto a los recortes de la producción. Arabia quería recortar la producción a lo que Rusia se negó y comenzó su guerra de precios que llevó a mínimos los precios del petróleo y potenció las caídas de los mercados. Esta situación perjudica seriamente las economías de los países productores de petróleo y a los países con fondos soberanos que mueven cantidades ingentes de dólares como son los de Noruega y Arabia Saudita

La distorsión de los mercados:

El efecto fue devastador, una caída vertical, en un solo tramo de caída (en un solo tramo significa que ninguna vela diaria cierra por encima del máximo alcanzado por la vela anterior diaria) un crash provocando caídas superiores al 40% en Europa y el 30% en EEUU entre los máximos anteriores al inicio del crash y los mínimos intradía de la última semana.

Los diferentes mercados presentan normalmente descorrelación, dicho de una forma simple significaría que cuando un mercado sube el otro mercado baja, suele suceder con las bolsas respecto al oro, cuando las cosas se ponen feas los inversores se refugian en él o en bonos.

La distorsión: en esos momentos de crash, los mercados parecían correlacionados y caían todos a la vez, por esa razón se le denomina distorsión de los mercados que muchos traducen del inglés como dislocación. Es decir, en la caída parecía que todos los mercados tuvieran correlación unos con otros.

Las medidas de los bancos centrales

En EEUU algo veían que podría suceder, si no la FED, que teóricamente es una entidad independiente, ¿por qué iba a hacer caso a Trump?, ¿solo para que gane las elecciones?, nos tememos que su presión le podría hacer bajar algo pero jamás tanto y ¿qué sucedía con las inyecciones de liquidez en las que tanto insistimos? Había poca liquidez y el balance de la FED aumentaba constantemente, día a día.En Europa la situación era peor, el BCE tenía pocos recursos de política monetaria dado que los tipos están bajo cero y en plena QE.

Los esfuerzos en el balance de la FED

Al final los mercados se descolgaron en un crash de verticalidad impresionante y que ha llevado a situaciones muy delicadas a casi todos los sectores y empresas.

Al final, la FED tomó la delantera al resto de los gobiernos de los bancos centrales y tomó medidas extraordinarias tanto en el momento (fuera de las reuniones mensuales) como en las cuantías, bajando los tipos a cero e implementando un paquete de medidas realmente extraordinario que es la única forma de afrontar la gravedad de la situación.

Por su parte, con retraso, pero al final actuó la presidenta del BCE C. Lagarde, decidiendo inyectar 750.000 millones de euros.

¿Estas actuaciones son suficientes?

En principio podrían serlo, pero si en sí mismas no lo fueran, los EEUU han dicho que tomarían todas aquellas medidas que fueran necesarias para frenar el desastre, comprando activos que era impensable hasta ahora que pudieran comprar y es lo que ha animado a los mercados

¿Qué hará la bolsa? Escenarios

Primero, nadie sabe cuándo se frenará la expansión de la pandemia ni cuándo estará controlada de verdad, pero no van a ser ni quince días ni un mes. Una vez controlada, podremos intentar calcular el coste que tendrá en la economía. De momento solo hay estimaciones y son de lo peor, cada día el impacto en el crecimiento mundial es mayor. Nadie sabe el impacto real que van a tener en la economía el parón productivo y el descenso del consumo que se están produciendo y el elevadísimo gasto que conllevará intentar frenar la pandemia.

No obstante, este gasto en temas sanitarios es indispensable porque por delante de la economía está la salud de los ciudadanos, la otra cara de la moneda es que sin sanear la economía los problemas nos van a venir a través del paro, del consumo y de las necesidades familiares que se sumarán a las lamentables pérdidas de vidas humanas que se están produciendo. Estamos ante una recesión que ya ha dado comienzo independientemente de lo que técnicamente puedan decir los indicadores económicos

Los mercados rebotan. Sí, pero ¿hasta dónde?

Puede ser el momento óptimo de salir a comprar como veremos en los gráficos que apuntan a ello, pero, ahora vendrá la recesión y muchas empresas se quedarán en el camino dejando un paro espantoso, las economías familiares van a sufrir como nunca hemos conocido las generaciones modernas.

Hay que tener cuidado porque la volatilidad sigue en los mercados y cualquier incidencia puede volver a hacer caer a los mercados a pesar de que de por sí estén muy bajos.

Pero tengan en cuenta que al comprar, van a ser los índices los que arrastren en sus rebotes a las acciones y no las acciones las que tiren de los índices en los primeros movimientos.

Vamos a asistir a movimientos extremados en acciones dado que su liquidez no es comparable con la de los índices.

En estos momentos los movimientos, son impulsivos, los mercados son un caos y lo mismo pueden ganar barbaridades que perder todo lo que hayan puesto.

¿Dónde dice que puede ser buen momento de comprar?

Los índices de sentimiento contrario indicaban extremos de pesimismo:

Indicadores de Sentimiento Contrario: AAII, Fear&Greed Index y Bull&Bears

Todos los índices de futuros habían alcanzado niveles de sobreventa extrema

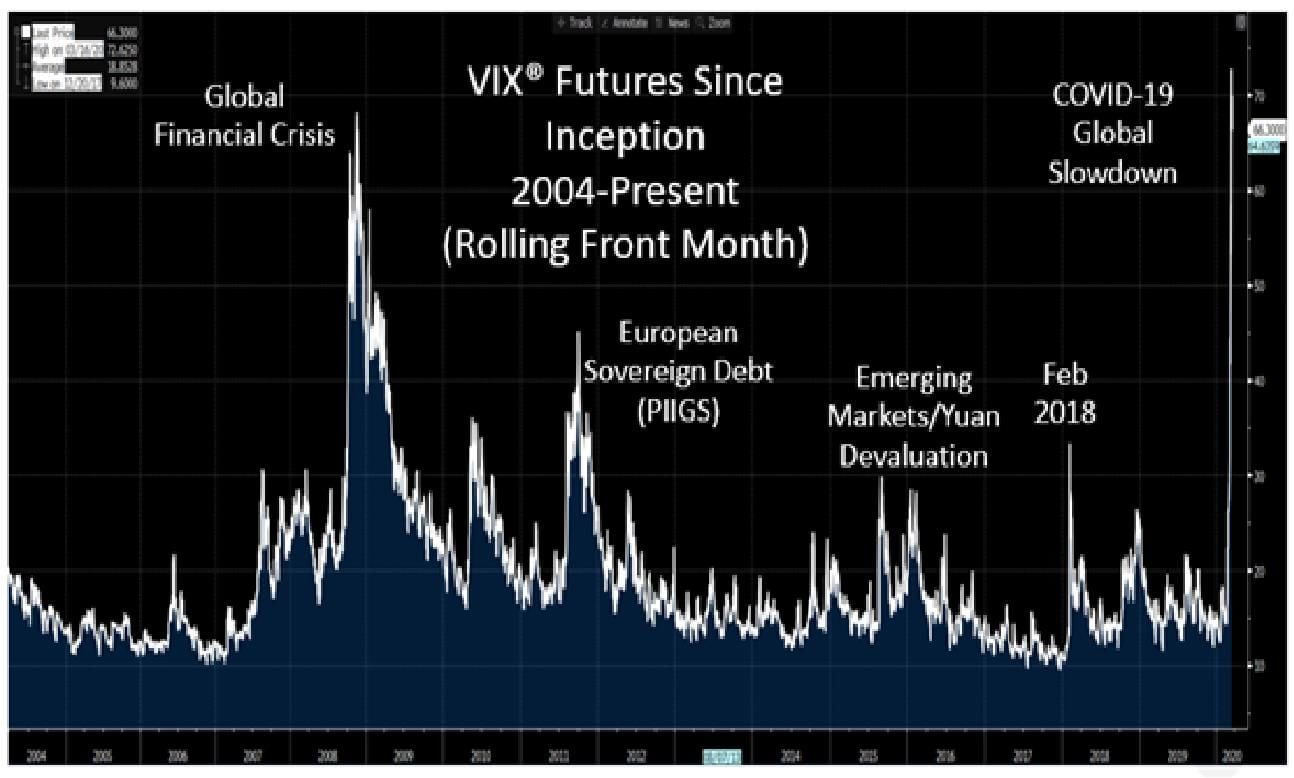

La volatilidad estaba en máximos históricos:

Fuente: Cboe Inside volatility, VIX

¿El rebote de hoy qué indica?

Que se ha limpiado muchísimo el mercado pero no creemos que haya claudicado a pesar del fortísimo rebote de hoy que está formando aparentes figuras de vuelta, pero hay problemas de fondo que continúan y ahora el coronavirus ha pasado delante de todos, primero tiene que estar controlado y después veremos sus secuelas en las economías previamente deterioradas, es decir, veremos donde llega la recesión.

Los escenarios en las bolsas

Vuelta en “V”: Pensamos que no a una vuelta en “V” porque ni se ha acabado con la pandemia ni se conoce el alcance de la recesión en la que estamos entrando, luego es más fácil que vivamos momentos de altibajos, la volatilidad continúe en los mercados dando tantos sustos a unos como alegrías a otros.

Formación de suelo: Un segundo escenario, sería que se haya tocado fondo, es posible que tras las medidas de los bancos centrales, haya movimientos de zigzag con subidas y caídas alternándose. El paro va a dispararse, las quiebras de empresas provocarán nuevas caídas y es probable que este rebote quede, en un rebote. Y empecemos a formar un suelo, con un proceso de recuperación lenta.

Redistribución para seguir cayendo algo más: El tercer escenario más pesimista, es que las medidas que se han tomado, sean aún insuficientes, que las previsiones que se hacen, aún sean optimistas y tras un parón (lateral con altibajos) haya una recaída y se provoque un descenso aún mayor del orden de un 10 ó 15% adicional. Esperemos que éste no se cumpla.

¿Dónde podrían llegar en primer término los rebotes?

Técnicamente, es probablemente alcanzar el 38% de Fibonacci y después ya veremos. La sobreventa ha sido extrema y con divergencias alcistas fuertes de las cotizaciones con su RSI

Análisis técnico del futuro del S&P 500 en gráfico diario

Futuro del S&P 500 en G1D

Análisis técnico del futuro del Dax en gráfico diario

Futuro del Dax en G1D

Análisis técnico del futuro del IBEX 35 en gráfico diario

Futuro del IBEX 35 en G1D