Añadir Estrategias de Inversión en Google

El IBEX 35 y el S&P 500 junto al resto de índices están sumidos en un crash bursátil que se puede interpretar como el comienzo de una recesión, cuya duración es impredecible en estos momentos..

Por qué le llamamos “Crash 2020”

Porque el nivel de las caídas se corresponden con las de un crahs. Un “crash” es una caída brusca y continuada y que a partir de dos dígitos muchos operadores lo consideramos crash y como pueden ver en la tabla, no hay nada que objetar a la denominación.

Le denominamos Crash 2020 porque, no es únicamente el coronavirus lo que subyace, ni la Guerra del Petróleo, ambos son factores que obviamente influyen en los mercados y las caídas vividas, pero en este caso, solo son un potenciador de dichas caídas y una forma de enmascarar los errores cometidos por quienes nos gobiernan durante muchos años. Nuestros gobernantes, son “personajes” que no han aprendido nada del crash tras la quiebra de Lehman Brothers.

Ayer, todos los índices experimentaron fortísimas caídas. El índice IBEX 35 , la peor de su historia, un 14% en un solo día.

Los índices de futuros llegaron a alcanzar pérdidas intradiarias desde máximos de hace 16 jornadas de bolsa cercanas al 40%. Hoy hay un rebote técnico tras las caídas de ayer.

Esto no significa que haya que ir a la caza de gangas sino más bien todo lo contrario, quedarse expectantes y esperar a que las cosas se calmen. No olviden que cuando se producen los crash se forman laterales y rebotes alcistas violentos y es muy fácil quedarse enganchado, “lleno de papel” en uno de esos rebotes.

Una clave podría estar en el cierre de vela de hoy viernes 13 de marzo de 2020 que podría darnos pistas, pero también engañarnos. Los viernes 13 en los países anglosajones, recuerden que son como en España los martes en día 13 “traen mala suerte”. Como no creemos en la suerte esperemos que haya un rebote (se está produciendo) y frene en alguna medida las caídas, dándonos un respiro.

No obstante, les adjuntamos una tabla (aunque sea una repetición de una tabla que ayer publicamos por si alguien no ha visto el artículo) sobre lo que suelen durar este tipo de caídas y lo que tardan en recuperar el punto desde donde comenzó la caída, ya que está muy bien explicada por Goldman Sachs.

Caídas por crash y tiempos de recuperación. Fuente Goldman Sachs

¿Por qué hablamos de recesión?

Es un término duro, pero con las paradas de producción en China y en toda Europa y las paradas que se están produciendo en EEUU, no creo que vayamos a ver buenos datos en 6 meses, incluso muy a pesar de la campaña electoral a la presidencia de los EEUU.

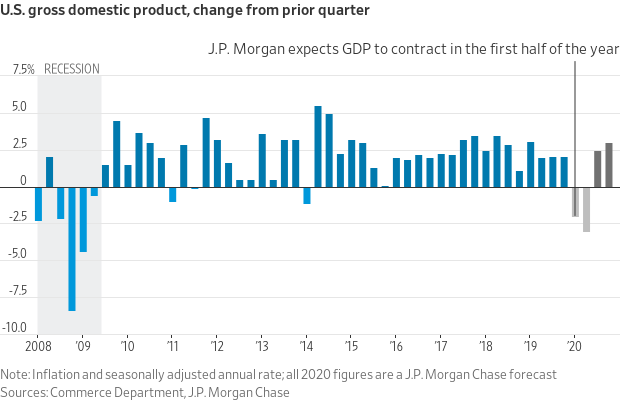

De hecho, por ejemplo JP Morgan ha hecho una revisión de crecimiento del PIB

Previsión disminución del PIB en EEUU. Fuente JPMorgan

Las economías de Estados Unidos y del resto del mundo son cada vez más propensas a entrar en recesión a medida que las zonas más importantes del comercio internacional se cierran por la pandemia del coronavirus. En todo Estados Unidos, las autoridades y las propias empresas han cancelado o pospuesto un elevadísimo número de vuelos dentro de los propios EEUU, han prohibido los vuelos comerciales con Europa, conferencias de la industria, festivales de música, actos deportivos y otras actividades públicas. Las empresas, como pueden ser las de consultoría, han cancelado los viajes y han conminado a sus trabajadores a trabajar desde casa.

La producción de petróleo está siendo golpeada por una fuerte caída en los precios del crudo. Todo esto aumenta las probabilidades de que la expansión económica récord que hemos vivido, termine en los próximos meses.

J.P. Morgan Chase ahora piensa que “la economía se contraerá en la primera mitad de este año, poniendo fin a la expansión récord que comenzó en 2009”. El banco también espera que la economía vuelva a repuntar en el segundo semestre, suponiendo una "respuesta fiscal" de 500.000 millones de dólares por parte del Congreso. El Instituto de Finanzas Internacionales predice que la economía mundial crecerá alrededor del 1% este año, la ganancia más pequeña desde la crisis financiera mundial de 2009 y un nivel que probablemente significaría que muchos países caerían en recesión.

¿Qué necesitamos para empezar a tomar posiciones?

Primero ver cómo avanza la recesión, y esto ¿qué quiere decir? Ver cómo van evolucionando los índicadores macroeconómicos para saber en qué parte del descenso del ciclo nos encontramos y, a partir de aquí, hay que esperar a que muestre dicho ciclo que podría frenarse la caída y empezar a girar. Para ello uno de los indicadores adelantados, precisamente son las bolsas.

Para ello, para que las bolsas se calmen, deben darse una serie de circunstancias. De momento lo que sí está claro es que el ciclo económico ya está en bajada pero no sabemos aún cual va a ser el impacto de los factores que han inducido a la recesión y al crash en las bolsas. Tampoco sabemos ni cuándo acabará la caída, ni cuando empezaremos a pensar en comprar.

Lo primero que se precisa es que la crisis del coronavirus se calme, es decir que la pandemia sea controlada para poder reanudar la actividad comercial de forma normal, es decir que los comercios puedan abrir con normalidad, la gente pueda ir a su trabajo y se reanuden las relaciones comerciales a gran escala.

Las empresas precisarán retomar su actividad normal, pero lamentablemente muchas de ellas, sobre todo las pequeñas es altamente probable que se queden en el camino y deban cerrar porque no puedan soportar el impacto de la reducción del comercio de forma continuada. Es la triste realidad.

¿El coronavirus es el culpable o el origen de la crisis está en otros factores?

El primer culpable, sin excusar a terceros es Trump, con la apertura de forma drástica de las guerras comerciales. Empezó con China, las abrió con la Unión Europea, las tuvo con el NAFTA (Tratado de Libre comercio de América del Norte -con Canadá y Méjico-) y sucesivamente con diferentes países.

Pero Trump no ha sido el único culpable, por ejemplo, los gobiernos de la Unión Europea son claramente culpables previos a las Guerras de Trump. Si los gobiernos en la Unión Europea no hubiesen dilapidado cantidades ingentes de fondos, hubieran controlado y reducido el déficit en lugar de incrementarlo, las guerras comerciales de Trump hubieran tenido un impacto mucho menor en las economías de la UE.

En cuanto al coronavirus, la Organización Mundial de la Salud (OMS) y los propios gobiernos, si en lugar de decir que el coronavirus era ”un brote”, hubiesen tomado las medias inicialmente, en cuanto apareció el “brote”, la crisis del coronavirus y su repercusión en las relaciones comerciales, que al fin y al cabo, es de lo que vivimos, no se hubiera llegado a los extremos que está llegando, por lo que su impacto también sería menor.

Para hacernos una idea, habiéndose declarado el brote de Wuhan (China) el 1 de diciembre de 2019, no fue hasta anteayer, 11 de marzo, cuando la propia OMS reconoce que hay una pandemia. ¡Manda “güevos”!, es indignante.

Tenemos unos gobernantes que son unos ineptos por muy inteligentes que puedan ser, su ineptitud para la gestión es manifiesta, pero como son los que votamos no hay otro remedio que soportar sus mentiras y las consecuencias tan graves de las mismas.

¿La Guerra del Petróleo?

¡Nunca mejor dicho! Ha sido “echar gasolina al fuego”. Simplemente, potencia y agrava las circunstancias. Piensen que países muy importantes en los movimientos e inversiones en las bolsas, son los países productores de petróleo y como máximos exponentes tenemos a los fondos soberanos de Noruega o los de Arabia Saudí. Pero los países que no han diversificado sus recursos y se limitan a los ingresos de la producción de petróleo, como la Guerra del Petróleo 2020 se alargue, países como Irán, etc., tendrán problemas importantes.

Para salir de la recesión se necesita trabajo, producción, ventas y consumo, pero también ahorro tanto en las familias como sobre todo en los gobiernos, sin todo esto no se puede salir de la recesión.

Para que se hagan una idea hay centros comerciales importantes que viven del turismo y como ejemplo está el Corte Inglés que una parte importante de sus ingresos por ventas, procede del turismo. La venta de viajes se ha reducido en gran medida y sus clientes llaman casi exclusivamente para cancelar vuelos y viajes.

El problema grave de fondo: burbujas de deuda, falta de liquidez y problemas en los bancos (no sólo los españoles)

La burbuja de deuda, la deuda de las empresas con bonos High Yield, ya que se van a producir impagos, lo que a su vez perjudicará a todos aquellos que hayan comprado esa deuda.

La falta de liquidez: existe un descenso importante en la liquidez que afecta no solo a las bolsas sino a otros muchos activos, VIX incluido. El otro día desde CBOE se dijo que no podría abrir por falta de liquidez de los creadores de mercado.

La FED de Nueva York dijo que la FED iba a aumentar el dinero ofrecido a los bancos para dar cobertura a sus necesidades de liquidez a corto plazo para asegurar que los mercados de financiación funcionan correctamente y aumentaría la cantidad que ofrece para financiaciones a un día en un 50%.

El problema que tienen los bancos centrales es que los tipos están ya tan bajos que excepto en EEUU, que aún les queda un poco de margen, la mayoría están en cero e incluso negativos.

Según informó D. Benoti del WSJ: Los productores de petróleo y esquisto de EE.UU. tienen una representación desproporcionada en el mercado de crédito de alto rendimiento de EE.UU., lo que significa que el mercado podría sufrir más presión por la caída de los precios del petróleo, dada la perspectiva de una guerra de precios entre Arabia Saudita y Rusia.

Los analistas bancarios intentan aliviar las preocupaciones sobre la liquidez de los bancos. Las acciones de los bancos se han visto muy afectadas en este crash, incluso cuando los tipos de los bonos han subido, y los swaps de incumplimiento de crédito se han vuelto más caros. Una de las preocupaciones ha sido que las grandes corporaciones reduzcan sus líneas de crédito. Algunos analistas dicen que esto es exagerado.

Keith Horowitz del Citi dice que todas esas líneas serían sólo el 13% de los activos ponderados por riesgo de los bancos. "Vemos esto más como un asunto cíclico manejable que como un asunto estructural... y seguimos creyendo que el asunto estructural de las tasas más bajas es de mucha mayor preocupación para los inversionistas".

Los analistas de Janney dicen que para los grandes bancos, el 20% de todos los activos son líquidos, en comparación con el 14% en 2008. El índice del banco KBW Nasdaq bajó un 8,6%.

No obstante, lo que digan estos analistas está muy bien y la opinión es libre. Obviamente el conocer la situación de los Credit Defualt Swaps no lo es todo a la hora de valorar la situación de un banco ni mucho menos, pero nos da una idea muy clara de lo que los profesionales y especialistas en el sector bancario piensan de su situación y cuando los CDS es disparan significa que los profesionales no se fían del grado de cumplimiento y les encarecen el poder asegurar la deuda. Los CDS se han disparado en todos los bancos.

¿Qué podemos esperar del IBEX 35?

Si observamos el gráfico, solo podemos nombrarles los próximos soportes donde pudiera frenar el futuro del IBEX 35, ya el índice depende tantísimo de Bancos e Inditexy sobre todo depende tanto de lo que hagan el S&P 500 y el Dax alemán que no hay otro análisis técnico que valga. El análisis fundamental, lo único que podría decirles es que “casi todo está barato” y los datos macro, cuando salen es “agua pasada”

Si ayudaría ver que la volatilidad bajara mucho, está altísima y se controle rápido la pandemia.

No cabe recomendación alguna, salvo prudencia y espera. Mucho cuidado con los rebotes técnicos como el de hoy viernes (hasta el momento de escribir este artículo).

Gráfico G1D futuro IBEX 35 cierre 12 de marzo

Futuro del IBEX 35 próximas zonas y niveles de soporte

¿Y aquellos que han comprado en zona de máximos?

Todo depende de la capacidad y tolerancia para soportar el riesgo que cada uno tenga. Atendiendo de todas formas a esto, pocos serán los que hayan entrado en este mercado, estando donde estaba y con el panorama mundial que tantas veces hemos repetido desde estas líneas.

¿Y del S&P 500?

Todavía las caídas no son tan fortísimas como la del IBEX 35, o las de los índices europeos, pero la situación es similar salvando las diferencias que pueden existir entre la mayor economía del mundo y el resto, pero vean el aspecto del gráfico del futuro del S&P 500 al cierre de ayer.

Gráfico del Futuro del S&P 500 G1D a 12 de marzo de 2020

Siga la actualidad de los mercados en La Bolsa Hoy

Caídas día 12 de marzo y porcentajes de caída del crash