Añadir Estrategias de Inversión en Google

El Santander ha formado una resistencia en la zona 2,17-2,20.

Al llegar a ese nivel se ha parado dos veces y en el momento en que escribimos este comentario está tratando de superarla.

Lo más probable es que consiga superar este nivel y se dirija inmediatamente a la siguiente zona de control situada en 2,35.

Si nos fijamos en los soportes significativos, observamos que el 29 de mayo, tras experimentar un retroceso "normal", rebotó al llegar al 2,0165, nivel que se corresponde con una antigua resistencia convertida ahora en soporte, y que hemos dibujado en el gráfico horario que recogemos a continuación.

Además, si tenemos en cuenta el movimiento al alza desplegado desde los mínimos del pasado 20 de mayo hasta los máximos del 28 de mayo, el nivel 2,0165 representa un retroceso exacto del 0,382 del recorrido al alza previo.

Por lo tanto, el retroceso experimentado entre el 28 de mayo y el 29 de mayo podemos considerarlo como algo lógico, normal y dentro de lo tolerable. Ha sido un retroceso que no ha provocado un daño significativo a la tendencia alcista de muy corto plazo.

En conclusión, vamos a seguir considerando como escenario más probable que intente dirigirse a la zona de los 2.50-2.60.

Hace dos meses, el presidente del Fed de San Luis, James Bullard, predijo que el desempleo podría elevarse al 30% y la caída del PIB en un 50% sin precedentes, eclipsando el colapso observado durante la Gran Depresión.

La estimación de la evolución del PIB de los EEUU según el modelo GDPNow de Fed de Atlanta confirmó el peor de los escenarios.

La última estimación del modelo para el crecimiento real del PIB en el segundo trimestre de 2020 se desplomó hasta -51.2% el 29 de mayo, frente al -40.4 estimado un día antes, el 28 de mayo.

Es la mayor caída registrada de la historia.

Por lo tanto, los gobiernos además de entregar cheques directamente a los ciudadanos acometerán un programa de expansión del gasto público.

Estos dos hechos agravarán el deterioro de las finanzas públicas pero conseguirán impulsar la actividad económica temporalmente. Se producirá un calentón pero no se arreglará la causa del problema: las consecuencias del envejecimiento de la población.

Las bajadas de los tipos de interés hasta situarlos en cero o por debajo ha llevado a que los jubilados y a las personas que ven acercarse a la edad de jubilación a reducir su consumo por dos razones: al no disponer de los intereses que habían previsto por sus ahorros frenan su consumo y por otro lado, al ver el comportamiento desesperado de los gobiernos, temen por su pensión, lo que también frenará su consumo.

Ahora bien, las consecuencias de esta política de tipos cero es todavía peor si tenemos en cuenta que la población jubilada crecerá mientras que la de la población en edad de trabajar se reducirá.

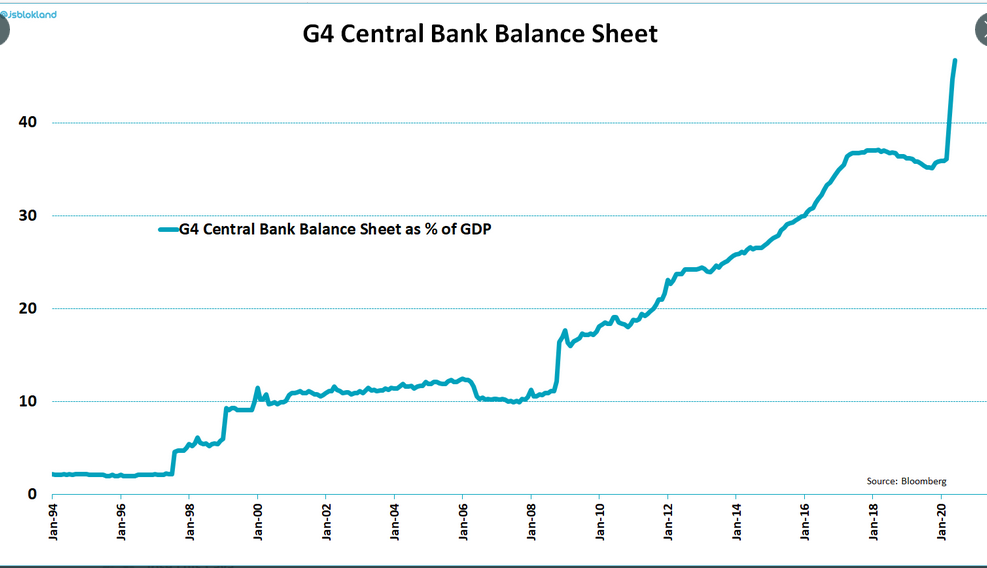

Las compras de bonos gubernamentales, corporativos, de alto rendimiento y de acciones ha disparado el balance de los bancos centrales del G4 (FED, BCE, BoJ y BoE) hasta representar en el mes de mayo el 46,7% del PIB de los cuatro países.

¿Dónde se encuentra el límite del balance de los bancos centrales?

Todo el mundo se está preguntando dónde se encuentra el límite de los balances de los bancos centrales.

En realidad esa cuestión no les preocupa a los banqueros centrales tanto como el hecho de que la Teoría Económica tradicional no funciona.

En las facultades de Economía se definía la inflación como un aumento general del precio de los bienes y servicios.

Históricamente la inflación se producía por un aumento de la oferta monetaria.

Los banqueros centrales quieren que se genere inflación pero se están dando cuenta que su politica monetaria ultra expansiva no está provocando presiones inflacionistas y han llegado a la conclusión que la Teoría Económica tradicional no funciona.

Los banqueros centrales saben que si no hacen nada la economía caerá en las garras de la deflación. Y para no estar sin hacer nada, han optado por el remedio de políticas monetarias ultra expansivas, pero resulta que pueden estar produciendo en el enfermo el efecto contrario al buscado.

La conclusión es sencilla la economía global morirá de la enfermedad o del remedio.