Acciona cotiza, en estos momentos, un 10% por encima de sus posibilidades. A tenor de la revisión que han lanzado los expertos de Kepler Cheuvreux la renovada firma de construcción estaría cotizando un 9% por encima de su precio objetivo, que ellos mismos han elevado hasta los 62 euros por acción (desde los 50 euros anteriores) bajo la recomendación de reducir exposición a cartera.

%%%Configure sus alertas sobre Acciona|ANA%%%

Por su parte, los analistas de JP Morgan hablan de mantenerse neutrales sobre Atresmedia para un valor que ha recorrido un 14% en el año entre tanta corrección. No obstante, elevan el precio objetivo hasta los 16 euros por título con un potencial de revalorización del 20%.

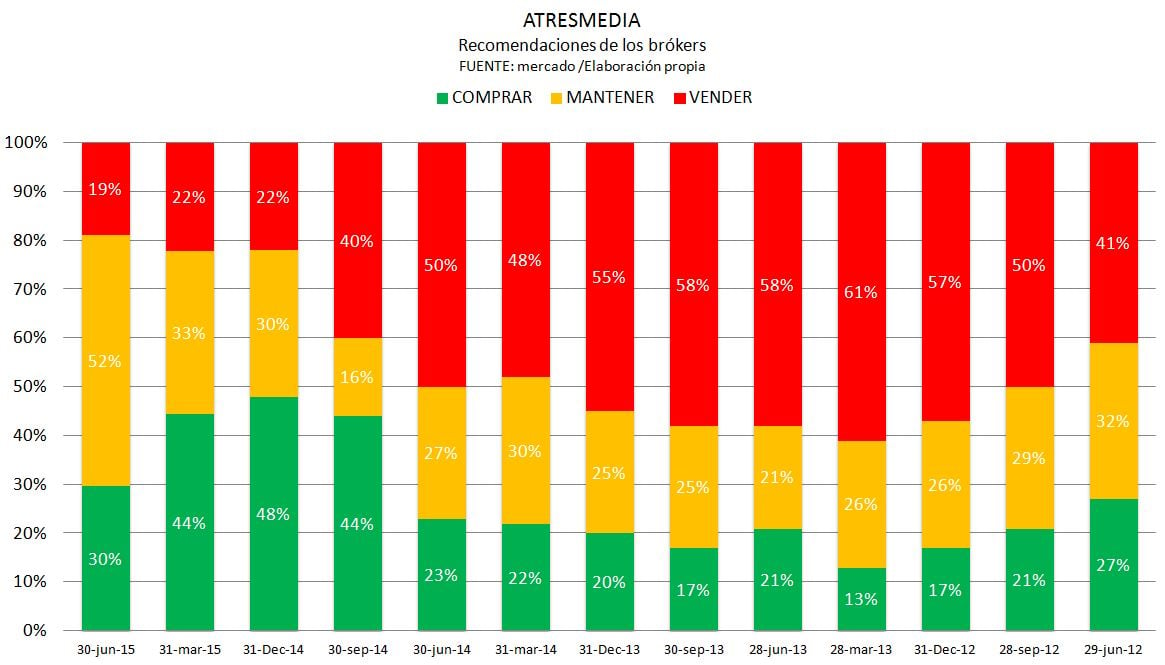

Es más, si miramos al consenso de mercado, las recomendaciones de compra sobre la compañía televisiva se han reducido hasta el 30% cuando en el arranque de 2015 la mitad de los brókers apostaba por incorporarla a cartera. En estos momentos, es un 52% de los analistas los que se mantienen neutrales. (Ver: Atresmedia y Mediaset, las televisiones rompen soportes)

COMPRAS

Dos compañías se posicionan favorablemente para aquellas casas de análisis que se han decidido a lanzar sus revisiones este viernes. Endesa es una de esas compañías pues es 'compra' para los analistas de Berenberg que mejora su recomendación y también el precio objetivo: desde 16,7 euros hasta los 20 euros actuales. Esto supone un potencial de subida más allá del 18% a un año vista.

Morgan Stanley apuesta por sobreponderar los títulos de Ferrovial a quien concede un valor estimado de 22 euros, para un potencial de subida del 14%.

%%%Configure sus alertas sobre Endesa|ELE%%%