Añadir Estrategias de Inversión en Google

Almirall viene de anotase una fuerte revalorización de un 58,7% en el Mercado Continuo durante el pasado 2025, pero los analistas de Jefferies creen que la acción todavía tiene un margen considerable para subir.

En concreto, Jefferies da una recomendación de ‘comprar’ a Almirall con un precio objetivo de 16 euros por acción que supone un potencial alcista de un 21,40% frente al cierre del pasado viernes. La casa de análisis basa su decisión en la última presentación realizada por la farmacéutica en la ‘44th Annual J.P. Morgan Healthcare Conference’.

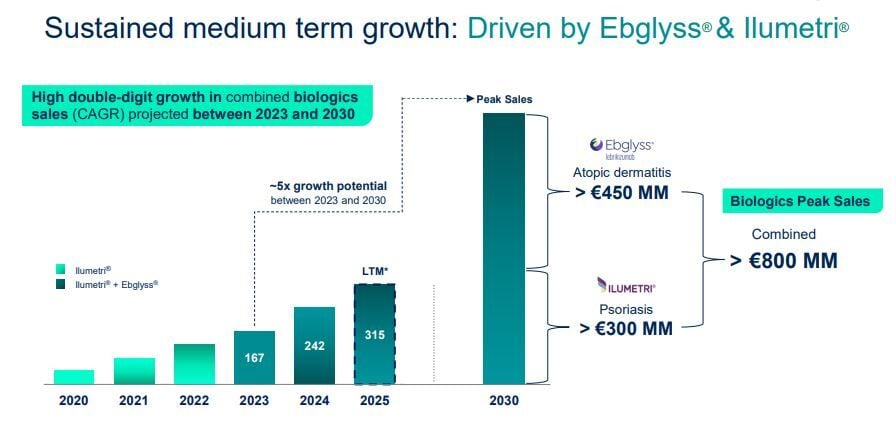

“Las diapositivas presentadas para la conferencia de esta semana incluyen, en particular, el mantenimiento de la previsión de ventas máximas para el producto clave Ebglyss y la reiteración de los objetivos a medio plazo”, explican los analistas de Jefferies.

Almirall espera que entre 2023 y 2030 su facturación crezca a doble dígito. Así, para 2030, el laboratorio estima facturar menos de 450 millones de euros con Ebglyss (el principio activo es lebrikizumab), un tratamiento dirigido a la dermatitis atópica. Además, Ilumetri, su medicamento indicado para pacientes con psoriasis, ingresará menos de 300 millones en 2030. En total, la firma espera que ambos tratamientos dermatológicos registren unas ventas por valor de algo menos de 800 millones en cuatro años.

“No nos sorprende que el objetivo de Ebglyss se mantenga sin cambios, ya que Almirall ya había indicado su preferencia por esperar al lanzamiento completo en la UE antes de actualizarlo”, apunta Jefferies. Además, “la previsión a medio plazo ya implica un potencial alcista, en nuestra opinión”.

La firma cree que “la oportunidad de Ebglyss aún no se ha valorado completamente” en el mercado. Nuestro precio objetivo de 16 euros por acción se sustenta en un precio de aproximadamente 13 euros por acción para la franquicia de dermatología en la UE. Esto implica un PER de aproximadamente 19x 2026E y de aproximadamente 14,8x 2027E en nuestro BPA ajustado.

“Prevemos un sólido crecimiento de las ventas netas del +11,5%, con un apalancamiento operativo que impulsa una atractiva tasa de crecimiento anual compuesta (TCAC) del BPA ajustado del +20,9% durante el período 2025-2028”, concluyen los analistas de Jefferies.

Hoy las acciones de Almirall bajan un 0,76% a media mañana hasta marcar 13,08 euros en el Mercado Continuo.