Añadir Estrategias de Inversión en Google

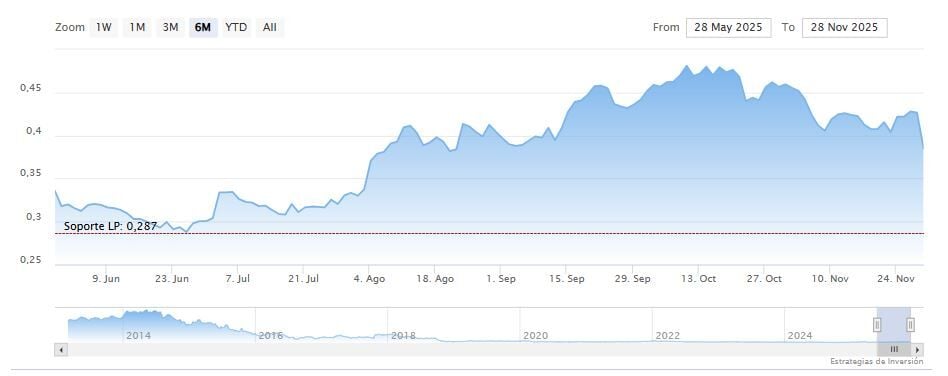

A poco menos de un mes de terminar 2025, OHLA se encuentra con un horizonte más despejado y un mercado que empieza a reconocer el giro financiero de la compañía. A pesar de que el valor haya presentado caídas en los últimos días, la acción acumula una revalorización del 13% en los últimos seis meses, desde los 0,32 euros por acción hasta los 0,36 euros actuales.

En el plano fundamental, las diferentes casas de análisis están enviando mensajes reflejando su confianza en el valor. Intermoney, ha reafirmado su recomendación de “comprar” con un precio objetivo de 0,70 euros por acción, lo que supone un potencial de revalorización superior al 80%. La firma destaca que, tras la resolución favorable del laudo del Hospital de Sidra y la posible venta de activos como Canalejas, el perfil de riesgo de OHLA ha mejorado notablemente. Además, espera que el grupo pueda incrementar su posición de caja en una media de 80 millones anuales en los próximos ejercicios.

Otra de la firma de análisis que le ha dado una recomendación de “comprar” ha sido Bestinver, que eleva el recorrido hasta el 52%, y Alantra que estima un avance casi del 27%.

En el último informe de Renta 4, la casa de análisis también refleja que la compañía está mostrando una evolución favorable y subraya la cartera récord de 8.600 millones, que le da una visibilidad de negocio de 27 meses. Asimismo, destaca la mejora operativa, el incremento de márgenes y el efecto positivo de la recapitalización. No obstante, muestra cautela a la espera en la generación de caja recurrente y en la posible venta de activos como Canalejas.

Según consenso recogido Reuters sobre las diferentes casas de análisis también es de “compra” con un precio objetivo de 0,53 euros por acción, un potencial del 45% a precios de cotización actual.

Recientemente, OHLA ha presentado sus resultados correspondientes a los primeros nueve meses del año en los que ha reducido las pérdidas de los 58.3 millones de euros del año anterior a los 45,6 millones de euros. El EBITDA, por su parte, ha crecido un 30% hasta situarse en 113,2 millones de euros, gracias al negocio de la construcción que se ha elevado un 6,3% con respecto al mismo periodo del ejercicio anterior. La compañía también ha reducido su deuda neta en torno a un 31%, hasta unos 311 millones de euros. La cartera total asciende ya a 8.600 millones de euros, ligeramente por encima del cierre de 2024. Entre los proyectos más recientes destacan infraestructuras en EE. UU., Panamá, República Checa, Brasil y Chile, consolidando la estrategia de diversificación que el grupo ha acelerado en los últimos años .

Chile: el acuerdo que cierra un capítulo decisivo

En noviembre, OHLA anunció un acuerdo con el Gobierno de Chile para retomar la construcción de cuatro hospitales públicos. El pacto pone fin al último gran frente abierto que la compañía tenía en el país tras años de negociaciones y resuelve uno de los focos de incertidumbre más relevantes para los inversores.

El entendimiento permitirá desbloquear proyectos que beneficiarán a más de 400.000 personas y devuelve visibilidad a un mercado prioritario para la constructora.​