Añadir Estrategias de Inversión en Google

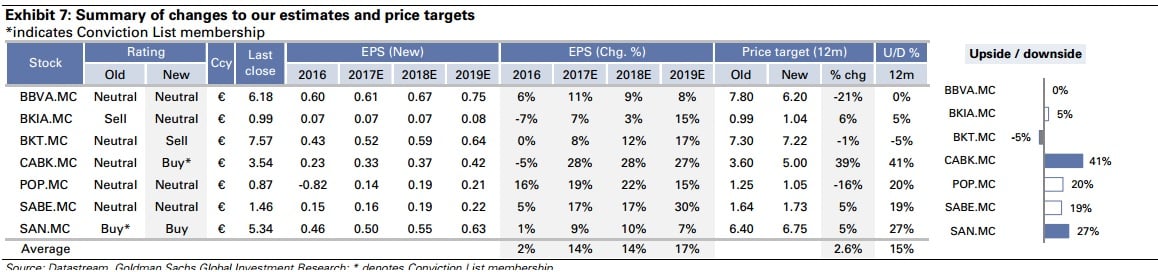

La entidad que ha salido mejor parada de los cambios efectuados por Goldman Sachs es CaixaBank, ya que los analistas han mejorado su recomendación para el valor y ahora optan por comprar, en lugar de mantener como hasta el momento. Además, lo sitúan en la lista de compra por convicción. Los expertos, además, le han elevado el precio objetivo un 49% hasta 5 euros por acción. Esto implicaría un potencial de más de un 40% en los próximos doce meses.

%%%Díganos si quiere recibir alertas sobre CaixaBank|CABK%%%

Los expertos se han vuelto más negativos con Bankinter, a quien ahora recomiendan vender, frente a la posición de neutral anterior y ahora le dan un precio objetivo de 7,22 euros. Es la única firma que, en opinión de estos analistas hay que vender ya que tras las subidas de los últimos años se habría quedado con un potencial negativo del 5%. Sería el único valor analizado en estas circunstancias.

Goldman Sachs también ha mejorado a la apuesta por Bankia que ha pasado a tener una recomendación de neutral frente a la apuesta anterior de venta. En este análisis, los expertos le han mejorado el precio objetivo hasta 1,04 euros por acción, lo que solo le daría un potencial de un 6%.

El Popular se mantiene con recomendación de neutral y un precio objetivo reducido de 1,25 euros por acción, que le permitiría una revalorización de un 20% desde los niveles actuales. Esta cota está muy por encima de la media del consenso.

En una situación parecida dejan en Goldman Sachs a Banco Sabadell, que se queda con una recomendación de neutral y un precio objetivo reducido de 1,64 euros por acción, lo que le otorgan capacidad de revalorización de un 19%.

Santander, por último, es el otro banco que merece recomendación de compra, en opinión de Goldman Sachs. La firma previamente estaba en la lista de convicción. Los expertos le han rebajado, no obstante, el precio objetivo desde 6,75 hasta 6,40 euros por acción.

También mejoran la visión de Bankia en UBS. Por eso han elevado el precio objetivo del banco que preside José Ignacio Goirigolzarri desde 0,82 euros hasta 0,95 euros por título.

Como no podía ser de otra manera, tras las pérdidas de 3.485 millones de euros en 2016 publicados el pasado viernes, Popular sigue siendo protagonista.

Los analistas de Morningstar han sido lo más positivos al mejorar su visión del banco que por ahora dirige Ángel Ron desde mantener hasta comprar.

Todo lo contrario a lo que han hecho en La Caixa, que han rebajado su apuesta desde comprar a infraponderar. Este movimiento ha estado acompañado de una rebaja del precio objetivo que le asignan a las acciones de la entidad desde 1,22 euros hasta 0,83 euros por título.

Los expertos de AlphaValue han rebajado también su recomendación desde comprar hasta infraponderar con un precio actualizado a la baja de 0,92 euros desde 1,20 euros por acción.

Los expertos de Jefferies, por último, han empeorado su el precio objetivo deDIA desde 5,8 hasta 5,5 euros por acción, aunque han reiterado su recomendación de mantener los títulos de la cadena de supermercados de fuerte descuento.

QUIZÁ LE INTERESE LEER

“Popular empapela a los accionistas con 47 ampliaciones en ocho años”