Añadir Estrategias de Inversión en Google

Los analistas de la firma de inversión alemana ha mejorado la apuesta por el gestor de aeropuertos españoles desde mantener a comprar. Los expertos han tomado esta decisión después de que la firma publicara el miércoles los mejores resultados de su historia al obtener un beneficio de 1.232 millones de euros. Esto implica un aumento de un 5,8% con respecto al mismo periodo del año anterior.

Tras estos resultados, Aena ha acordado proponer a la junta de los accionistas el pago de un dividendo de 6,5 euros por acción. Esto implica situar el payout en el 80% del beneficio de 2017.

Ha sido, precisamente, este anuncio sobre la retribución a los accionistas lo que más ha seducido a estos expertos. En su opinión, esta propuesta de dividendo ha cambiado su visión sobre lo que ellos llaman “ineficiente estructura de capital”. Tanto es así, que Deutsche Bank ha situado a Aena dentro de su lista de valores favoritos dentro del sector de las infraestructuras.

Los expertos de la entidad también han mejorado el precio objetivo desde 170 hasta 190 euros por acción, lo que le da un recorrido –en su opinión- de un 11% desde los niveles actuales de cotización.

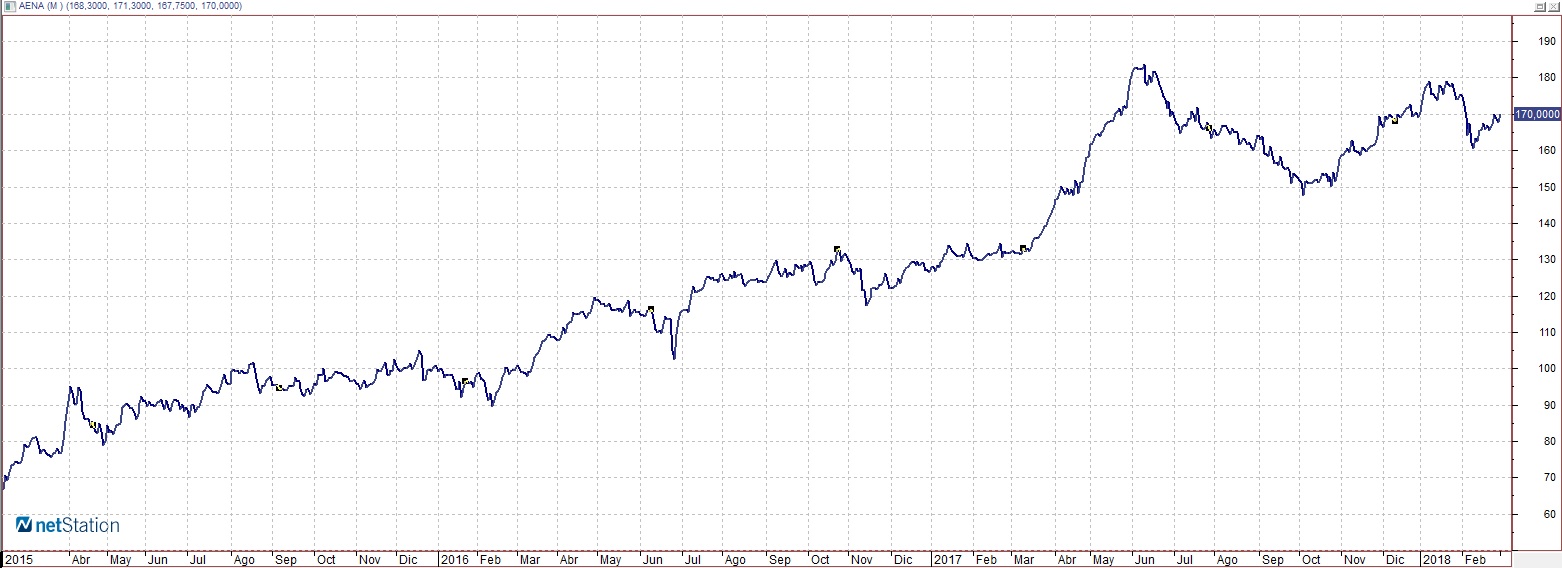

Aunque en lo que va de año las acciones de la empresa apenas suben un 0,6%, el año pasado lograron una revalorización del 25% en 2017.

De acuerdo con Reuters, 7 de los 24 analistas que cubren el valor apuestan por su compra, seis optan por vender y once aconsejan mantener. El precio objetivo medio del consenso, de acuerdo con Reuters, es de 170 euros por acción, lo que apenas daría opción a la revalorización.

Los Indicadores Premium de Estrategias de Inversión sitúan a Aena en fase de consolidación, con siete de los diez puntos que ofrece este conjunto de filtros. Su aspecto técnico solo presenta dos borrones, la tendencia a medio plazo en bolsa, que es bajista y el volumen a medio plazo, que es decreciente.

%%%Configura tus alertas sobre AENA|AENA%%%