Me gustaría saber su opinión sobre los siguientes valores:SANTANDER,SACYR,PRISA, MAPHRE Y CEMENTOS P. Muchas Gracias.

Buenos días Jose Alberto,

Cementos Portland es un valor extremadamente bajista. Es cierto que en las últimas semanas he visto un notable incremento de volumen y superación de la MMW30, pero eso no es sinónimo de oportunidad. El rango lateral 5,83-3,63€ debería servir para consolidar a largo plazo mientras no veamos un claro interés comprador en la mayoría de pequeñas compañías. Y por supuesto, la enorme crisis inmobiliaria y de deuda pública, no ayudará a fomentar el consumo de cemento. Lo mejor es estar al margen del valor, por el momento. Aunque no puedo negar que la mejora de su aspecto técnico es evidente.

Referente a Santander, prefiero claramente BBVA. Su mejor comportamiento en el mercado se justifica por unos mejores resultados empresariales y una mejor valoración. El BBVA debería continuar con esta tónica de mejor comportamiento relativo. Por lo tanto, prefiero BBVA a Santander.

En cuanto a Sacyr Vallehermoso estaría al margen totalmente, básicamente por su elevada deuda y por los diferentes vencimientos que veremos a lo largo del año. Si Sacyr logra refinanciar la deuda, podemos ver subidas muy importantes, pero no me gusta dejar al libre albedrío de la suerte mi capital. Lo mejor es buscar certezas y éstas llegarán con las noticias encima de la mesa. Una noticia negativa en cuanto a la negociación de la deuda, podría desencadenar un apogeo de ventas y lo que es peor un GAP a la baja.

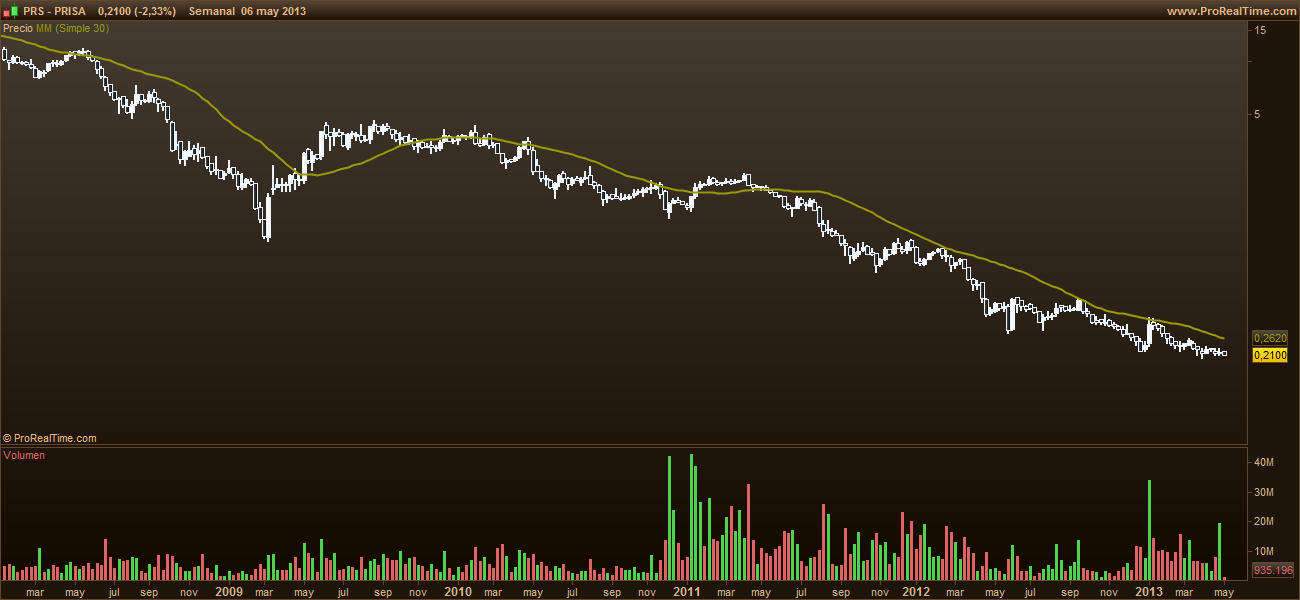

La grave crisis financiera ha frenado el gasto en publicidad de las compañías españolas y encima la competencia de Google es demoledora para compañías de medios. Prisa es una gran compañía de medios, con marcas de gran prestigio como el País o la SER. Sin embargo, en bolsa su comportamiento es totalmente bajista marcando mínimos históricos. Nada me invita a pensar que la tendencia podría mejorar y que la sucesión de mínimos decrecientes haya llegado a su fin. Por lo tanto, hay que estar fuera del valor hasta que no nos demuestre lo contrario. El posible peligro, parte de una hipotética ampliación de capital que acabaría con el valor de los actuales accionistas.

Mapfre, ha superado el crash producido por la situación de Bankia. La oportunidad de comprar MAP en la zona 1,30€ ha sido muy interesante y rentable. Ahora la aseguradora se encuentra en zona de máximos. Si supera el 2,87€ podríamos ver un nuevo tramo alcista hasta la zona de los 3,35-4,17€.

Gracias a usted. ¡Feliz jornada! Un cordial saludo.