Añadir Estrategias de Inversión en Google

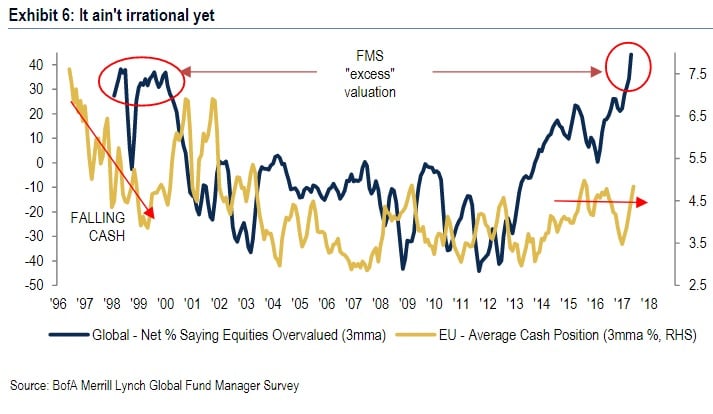

En concreto, un 44% de los gestores que han participado en este informe considera que la renta variable tiene un precio excesivo. Se trata del mayor porcentaje que ha respondido positivamente a esta cuestión desde que comenzó a hacerse la encuesta. “Este exceso de valoración coincide con unas altas expectativas sobre beneficios a nivel global y esto hace que la vulnerabilidad del mercado a una debilitación de las ganancias sea muy alta”, dicen en la firma.

Es más, cuando se refieren a las compañías relacionadas con internet, la respuesta es abrumadora. Tres de cada cuatro gestores, es decir, un 75%, afirma que este sector está caro o que ya ha formado una burbuja. Es curioso, si se tiene en cuenta que la encuesta indica que la posición en la que más inversores está largo es en el Nasdaq.

En este entorno en el que parece que los expertos vigilan muy de cerca cualquier movimiento de las bolsas, el nivel de efectivo en las carteras de los encuestados han vuelto a subir, hasta colocarse en el 5%, frente al 4,9% anterior.

En relación a esta posición de liquidez, los autores de la encuesta explican que “al contrario de lo que ocurrió en la burbuja de 1999, el exceso de valoración no coincide con una caída en los niveles de cash, lo que indica que no estamos en un momento de exhuberancia irracional”, apuntan.

Pero hay datos que quizá más que ser preocupantes nos lleven un poco a la realidad. El porcentaje de encuestados que esperan un mayor crecimiento global ha descendido desde el 39% en enero, hasta el 23% actual. Una dinámica lógica, si se tiene en cuenta que a principios de este año, las bolsas estaban celebrando la puesta en marcha de unas medidas expansivas por parte del gobierno americano que iban a contagiar al resto del mundo. Seis meses después de entrar en el ejecutivo, la administración Trump aún no ha concretado ninguna medida y eso está pasando factura en las expectativas.

Este pensamiento entronca con el resultado de la encuesta en relación con las políticas de los bancos centrales. Y se conoce justo hoy, cuando la FED se reúne para tomar la decisión de subir los tipos de interés. En este sentido, el porcentaje de encuestados que creen que la política monetaria global es demasiado expansiva ha alcanzado el 47%, el máximo desde abril de 2011. Esto podría indicar que el mercado ya está asumiendo este proceso de normalización monetaria que ha iniciado la FED.

De hecho, un 64% de los participantes en la encuesta creen que el nivel del treasury debe colocarse entre el 3,5%-4% para que se inicie un mercado bajista.

Entre los principales riesgos para la economía y los mercados, los gestores creen que China comience un proceso de restricción de crédito es el mayor de todos, seguido de un crash en el mercado de renta fija, o un mayor retraso en la puesta en marcha de la reforma fiscal a las empresas en Estados Unidos.

En este escenario, la asignación de activos a renta variable ha caído y ahora solo un 40% la tienen sobreponderada en cartera. Este porcentaje está por encima de su media histórica de largo plazo. Por el contrario, la asignación a renta fija ha caído y ahora un 58% la infraponderan, por debajo de la media histórica.

También se ha reducido la aportación a las materias primas. En concreto, el porcentaje de inversores que la tiene infraponderada es de un 15%, frente al 3% anterior.

Por regiones

Un 84% de los encuestados creen que la bolsa americana es la más sobrevalorada. Y esto vuelve a marcar un nuevo máximo histórico.

Por el contrario, un 18% consideran que Europa está infravalorada y un 48% considera que los mercados emergentes no han alcanzado una valoración objetiva.

Esto ha provocado que la asignación a la bolsa de la eurozona esté cerca de máximos de dos años, en el 58%, frente al 59% del mes anterior.

Por sectores

En junio, los inversores siguen apostando por tecnología, bancos, industriales y consumo discrecional. Por el contrario siguen evitando utilities, teleoperadoras y materiales.

Así, un 37% de los inversores tiene tecnología sobreponderada en cartera, por encima de las medias históricas. Sin embargo, este porcentaje en el caso de los bancos ha caído hasta el 23% desde el 27% anterior.