Añadir Estrategias de Inversión en Google

Sus promesas, no obstante, podrían impulsar el crecimiento, la inflación, la subida de salarios y la reducción del desempleo gracias, sobre todo, a una política neokeynessiana en la que se apuesta por la fuerte inversión en infraestructuras.

Estas políticas, unidas a la reducción de impuestos y a los incentivos para repatriar capitales de filiales extranjeras van a impactar positivamente en la bolsa, opinan en Citi. Consideran que “la repatriación de capitales puede ayudar a la inversión de capital y que favorecerá los procesos de recompras de acciones y dividendos”. Estiman estos analistas que las compañías tienen en el extranjero entre 750.000 y 1,2 billones de dólares en los balances de sus filiales. Esto provocará que “la llegada de dinero –si se reduce el impuesto a pagar al 10%- podría suponer entre un 4 y un 6% del PIB del país (y el S&P 500 podría subir lo mismo que la economía). En opinión de estos analistas, la mitad de este dinero se distribuirá vía recompras y la otra mitad de los flujos que lleguen lo harán vía dividendos o inversiones de capital.

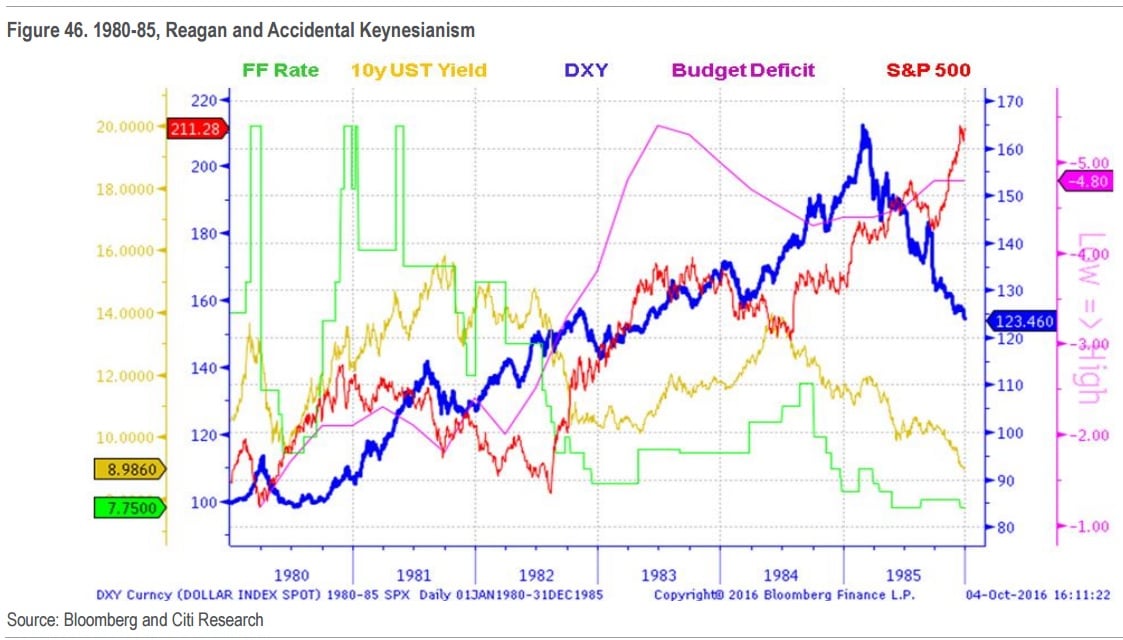

Todas estas políticas redundarán en una mayor expansión fiscal y un endurecimiento d elas políticas monetarias, una situación muy similar a lo vivido en los 80 con Ronald Reagan como presidente.

Explican en Citi que “en la práctica el déficit superó el 5,5% del PIB, con una magnitud muy similar a lo que muchos esperan de Donald Trump. Pero antes de que estos sucediera, la rentabilidad de los bonos subió con fuerza y el dólar se apreció en los mercados de divisas. Eso sí, en esta ocasión el que era presidente de la FED en aquel momento, Volcker, había llevado a cabo una política diametralmente opuesta al QE.

Uno de los peores efectos económicos en aquel momento fue el impacto sobre los mercados emergentes que se llevó por delante, sobre todo a Latinoamérica que experimentó una fuerte crisis de deuda.

Este año, dicen en Citi, no tendría que ser así, sobre todo por la fortaleza de los precios de las materias primas. Eso sí, habría que esperar efectos en las divisas y en su deuda.

Ser tácticos

La solución a todos los posibles riesgos y la incertidumbre que vienen asociados a Trump hay que tratarla con tacticismo, dicen en Citi.

En su opinión hay que optar por las cíclicas frente a las defensivas en un mundo en el que se esperan mayores tipos de interés y crecimiento. La mejora de los tipos, dicen, podría afectar positivamente al sector financiero, a pesar de que los riesgos en Europa no deben ser ignorados.

En cuanto a las materias primas, los analistas señalan que “vemos a algunos cíclicos como los metales industriales mejorando, especialmente si se produce el aumento de la inversión en infraestructuras. Con todo, el oro debería caer por comportarse de una forma inversamente proporcional al dólar y a los tipos”, apuntan.

En cuanto a mercados, prefieren a los desarrollados frente a los emergentes, sobre todo cuando se habla del crédito –sobre todo tras el buen comportamiento anterior-.

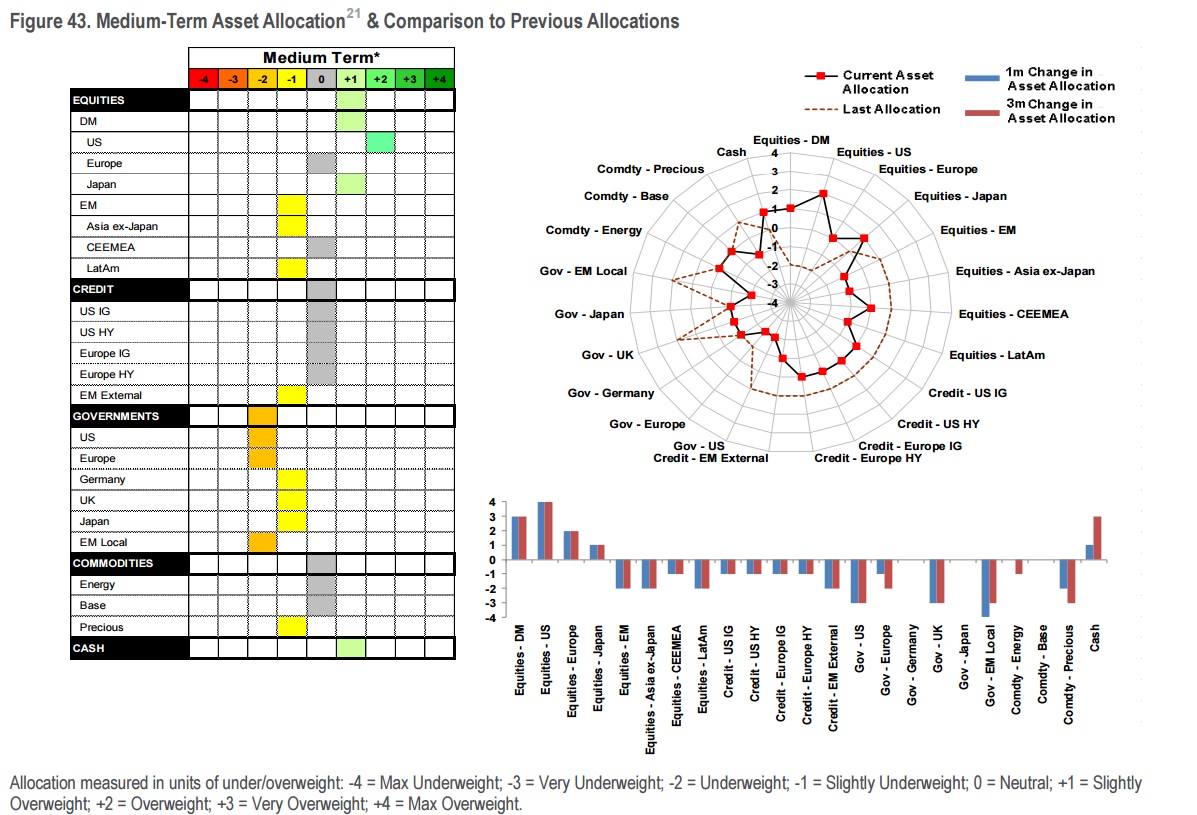

Esta es la distribución de activos de Citi tras las elecciones americanas