¿2015 será el año de la recuperación? Parece que sí. Pero es cierto que en los últimos tres años a principios de año “manteníamos una visión optimista, en abril revisábamos a la baja y a mitad de año era una revisión como tal para aplazar hasta el año siguiente la recuperación. Llevamos tres años con revisiones a la baja del crecimiento mundial. Este año ha pasado algo similar y por lo tanto, esperamos que en 2015, se cierre con crecimiento”, explica José Luis Martínez Campuzano, estratega de Citi en España

.

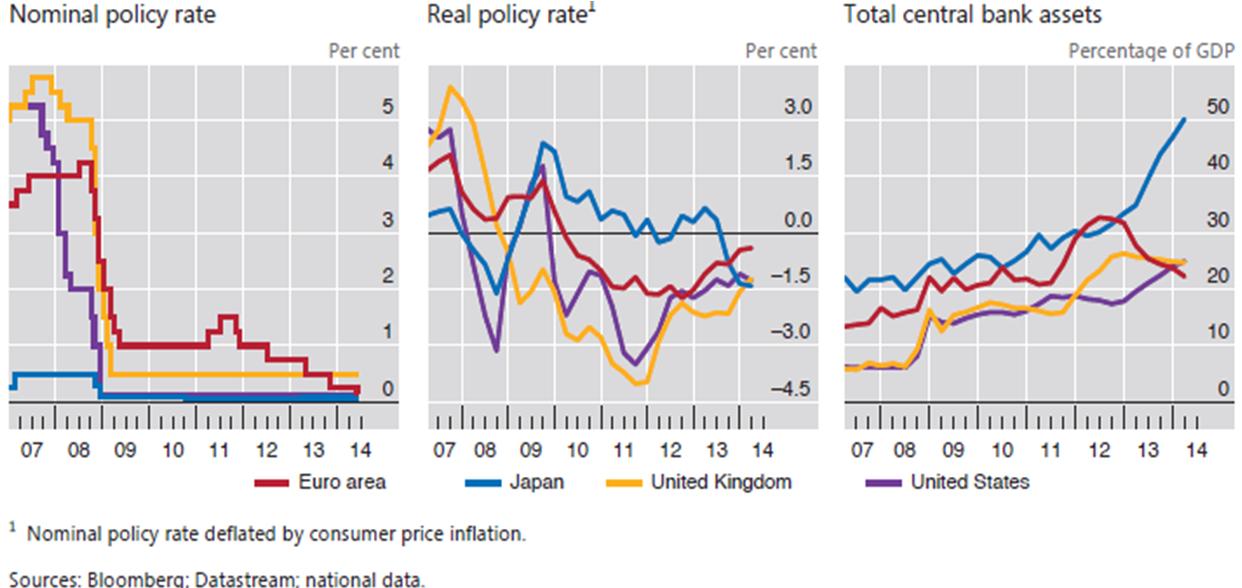

Sin embargo, este año ha habido diferencias. La mayoría de revisiones que se han hecho en los últimos meses ha venido de la mano de las economías emergentes. El gap entre el crecimiento previsto en las economías desarrolladas y emergentes es el más bajo. ¿Quiere decir que las desarrolladas lo están haciendo mejor? Lo están haciendo algo mejor. ¿Es porque los emergentes lo están haciendo peor? Lo están haciendo peor. Pero lo cierto es que nos acercamos a un escenario incierto, débil y desigual. Los mercados han actuado como principal baza de la recuperación. La FED y el BoE están hablando de cuándo comenzar a cambiar su política monetaria con lo que empieza a haber discrepancias entre los bancos centrales.

Además, está China que tiene mucho margen de maniobra. Los precios de commodities a la baja también ayudan al crecimiento mundial. Una caída de más del 40% en los precios de las commodities es más malo que bueno. Malo a nivel de incertidumbre en los mercados, economías exportadoras de crudo y sobre todo, profundiza en los riesgos de desinflación en algunas economías.

En EEUU las familias se han encontrado con un crecimiento anual de la renta disponible por encima del 5-6% y, sin embargo, el crecimiento del consumo ha sido del 2%. El impacto económico es positivo pero genera incertidumbre el hecho de que no se haya transferido en su totalidad el incremento de la riqueza al consumo. Además, están los mercados financieros. ¿Hasta qué punto los mercados están infravalorando los riesgos? ¿Hasta qué punto estos mismos mercados pueden suponer una losa para la recuperación una vez se instaure la normalización monetaria? Son preguntas que no tendrán respuesta en 2015 pero son factores que claramente están generando incertidumbre.

¿Por qué hemos creciendo por debajo de lo esperado? El stock de capital de los desarrollados está muy por debajo de los niveles previos a la crisis, la inversión está por debajo de los niveles previos. Esto se produce, según los economistas, por factores estructurales, cambios de modelo, cambios en los modelos de crecimiento, factores coyunturales…. Probablemente hay una conjucción de factores coyunturales.

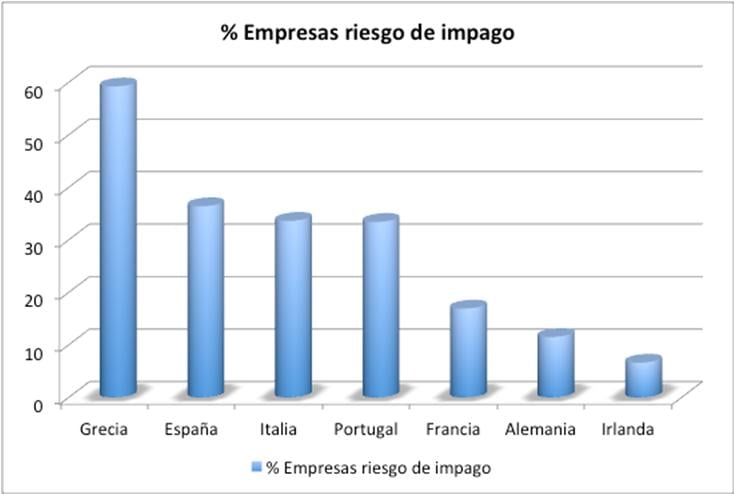

Y hay otro tema: la deflación. La cuestión de fondo es que la inflación a nivel mundial está muy por debajo de los niveles objetivo. “Ya no hablo de la inflación actual sino las expectativas. Por ejemplo, Estados Unidos que tiene un crecimiento anual del 2% tiene unas expectativas de inflación del 1.8%, por debajo del 2%. ¿Por qué? Si nos fijamos en Japón, expectativas de inflación en el 1.25. En Europa, a medio-largo plazo están en torno al 1%. ¿Por qué hay esa revisión a la baja? Muchos factores se han comentado anteriormente: comercio, competitividad, deterioro de las expectativas, guerra de muchas economías…”, explica Campuzano.

.jpg)

Además todos somos conscientes de los riesgos geopolíticos. Todo tiene un precio. Los imponderables parece que vienen para quedarse.

El mercado es juez y parte de la economía

Es importante tener presente una idea: el tamaño de los mercados corresponde a la economía real. Ha habido un intento hacer poco de calcular el tamaño de los mercados y se ha cuantificado en 13-14 veces el PIB mundial. El mercado es juez y parte, porque influye en la economía mundial. La propia dinámica de los mercados se puede convertir en tu enemigo. Cuando a un economista se le pregunta cuáles son los riesgos de los próximos 5-10 años dirá que hay tres : riesgos sociales y políticos, económicos pero sobre todo la propia dinámica de los mercados. En este entorno ¿qué pasaría si los bancos centrales tienen éxito en sus medidas? ¿Qué ocurriría con el apalancamiento en el que estamos todos inmersos? ¿Se está valorando bien el riesgo? La propia estabilidad financiera que hace 5-6 años era una razón para implementar estas medidas a medio-largo plazo se convertirá en un riesgo más.

.jpg)

Hay un tema también a resolver: las economías emergentes. Han representado en algún momento más del 50-60% del crecimiento mundial. ¿Deberíamos estar preocupados si comienzan a caer de una forma más fuerte de la esperada? Hoy por hoy porque los bancos centrales tienen margen de maniobra para llevar a cabo políticas monetarias expansivas, tiene más reservas. Es cierto que hay algunas más débiles que otras pero hablamos de 5-6 trillones de dólares. Es obvio que muchos inversores piensan hasta qué punto los emergentes pueden mantener ritmo del 4-5% de crecimiento en los próximos años. “Yo soy optimista”.

Si hablo de los riesgos para el año que viene cómo lo harán los mercados, creo que lo harán bien porque en Europa habrá un aumento de la política monetaria. Si escuchamos a los consejeros del BCE lo harán en un importe significativo durante 2-3 años. ¿Suficiente para solucionar la crisis del euro? No. Porque la crisis es algo más de dinero pero para el año que viene uno de los riesgos es que no haya esto. Más que el riesgo de recesión, que no lo contemplo. Obviamente son riesgos. Si estos no se materializan probablemente los mercados irán con subidas – estimamos crecimientos del 10% - pero nos gusta más Asia, Japón en contra de Europa, Estados Unidos….¿Qué pasará con el resto de mercados? Las commodities volverá la calma. El mercado de crédito tiene que subir. No tengo claro que el euro dólar vaya a quedar en los 1.10-1.12 dólares.

En este entorno, el economista José Carlos Díez, reconoce que “estamos en un mundo complejo pero de oportunidades. Tendremos países que apuesten por salir a la globalización, que liberalicen sus mercados y que serán los que salgan beneficiados. En España hay un descontento generalizado. Llevamos seis años de crisis, sin un diagnóstico claro.

En el escenario europeo, los datos de PMI no son buenos, Alemania ha entrado en estancamiento secular, no lo reconoce pero es un problema, y ahora mismo el 50% de la inversión mundial se hace en China. Por lo tanto, hay que estar en Asia pero no sólo en los mercados si no en todo. Ahí está el resurgir de las clases de medias no sólo en China sino en Corea, Malasia, Corea…En Europa, el estancamiento secular es muy malo para España pues tenemos 2/3 de las exportaciones ahí y tenemos los ahorros en euros con ahorradores de la Eurozona, con lo que todo lo quépase en Europa nos afectará. Es escenario europeo no es optimista para el año que viene.

En la parte positiva hay que valorar la bajada del petróleo – es cierto que tiene la parte negativa de la demanda no tira – peor para un país importador de crudo es una buena noticia, libera renta, baja la presión sobre márgenes de empresas con lo que debería bajar la presión sobre salarios. Cuando el precio del petróleo sube la correlación con la gasolina es del 100%, cuando baja es del 50% y muy retrasada. Eso se llama oligopolio con lo que el Estado tiene que tomar una posición activa.

Sobre ese escenario, otra cosa positiva es el tipo de cambio. Tiene que haber una apreciación del dólar, lo que es positivo para España porque tiene que exportar y generar superávit con el exterior. El ciclo tiene que venir por ahí. Si el BCE defrauda en enero o febrero veremos una subida del euro que sería una pésima noticia. Y luego, otra parte positiva, es que hay demasiada euforia financiera que se traduce en una caída de los diferenciales de deuda y, para una economía altamente endeudada, que baje la prima de riesgo es una buena noticia.

La economía entra en el 4T2014 en estancamiento. Si lo miramos con perspectiva y hacemos análisis, España también está en estancamiento secular. Es generalizado por todos los sectores. Con una crisis como la que hay tiene que haber un ajuste de precios internos y esto va contra salario. “El problema es que nos hemos pasado de deflación salaria y el problema no está ahí”.

Indicador que replica al PIB y que publica la Agencia Tributaria. Estadísticas de datos de declaración de IVA de grandes empresas que facturan más de 6 millones de euros al año. Es un dato mensual y de registro.

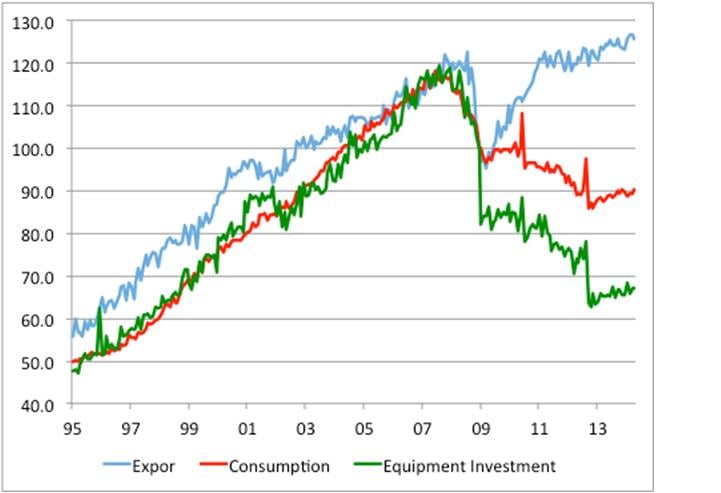

En el gráfico se puede ver que la recuperación del 1995 fue muy intensa con una devaluación de la divisa del 30% - más otra esperada en el 1995 que nos permitió entrar en el Euro con la la moneda infravalorada– Alemania está haciendo una inversión pública en el Este a lo bestiva y además con inflación. Por lo tanto, tenías un problema de endeudamiento en el exterior que se libró con la inflación y el tipo de cambio permitió crecer vía exportaciones.

El colapso de 2008 fue brutal. La mayor caída de exportaciones que se conozca, el comercio mundial colapsó, y la caída de inversión en equipo es todavía más brutal. España pasa de un mundo de extremo acceso al crédito a un período de extrema restricción del mismo.

En 2009 tenemos una recuperación muy fuerte e intensa de las exportaciones y era un entorno donde Europa crecía. A partir de ahí hay un ajuste en 2012 con la crisis de Bankia. Entonces no teníamos un problema de competitividad importante. El consumo ha seguido cayendo y la recuperación es muy débil. Si quitas el componente de turismo incluso es más débil y la inversión vemos una recuperación muy débil.

Un punto positivo es que la bajada de la prima de riesgo hace que para la banca no sea rentable comprar deuda pública: porque la reinversión la hacen a tipos próximos al 0% y porque el supervisor europeo pide el riesgo de tipos de interés, todos los bancos tienen que presentar trimestralmente un informe con un estrés en la prima de riesgo y una subida en los tipos de interés. El elevado volumen de deuda pública en cartera llegó a consumir recursos propios con lo que te quieres ir a dar créditos a las pymes, que consumes recursos propios pero por lo menos tienes margen.

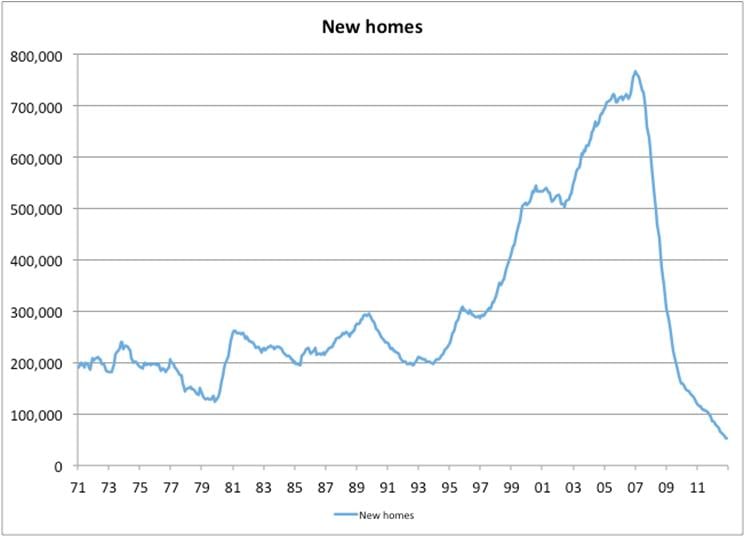

Este año tendremos una recuperación peor será muy débil y muy frágil. La burbuja de la vivienda presentó una pequeña subida de precios, y además hubo un boom de stocks. El ajuste ha sido brutal, posiblemente el mayor ajuste de oferta de viviendas de la historia de la humanidad en todos los países. Ha pasado de 750.000 a 30.000 viviendas. Es positivo que haya una reactivación del mercado inmobiliario pero partes desde muy abajo. Y no sólo hay problemas en la oferta, sino en la demanda. Estamos viendo una ligera recuperación no sólo de la parte institucional, que sigue fuerte, es cierto que el tipo de inversión que vino era muy buitre – buscaba descuentos muy estresados - y ahora son más institucionales que buscan inversiones más estables y estamos viendo una reactivación de la demanda final de viviendas. Ahora estamos viendo que hay gente que llena las viviendas.

Con frenazo brusco de la oferta....la demanda es la reina

El indicador de equilibrio es cuánto vale la casa/ renta media del hogar por año. Es el inversor del PER, el número de veces que tú pagas sobre tu renta está lejos de los niveles de normalidad. No hay mercado de la vivienda, no hay un hogar tipo. Puede haber gente que esté comprando casas y otras que ni siquiera accederán con lo que estamos asistiendo a un período normal dentro del período de ajuste pero las casas siguen caras y el alquiler también.

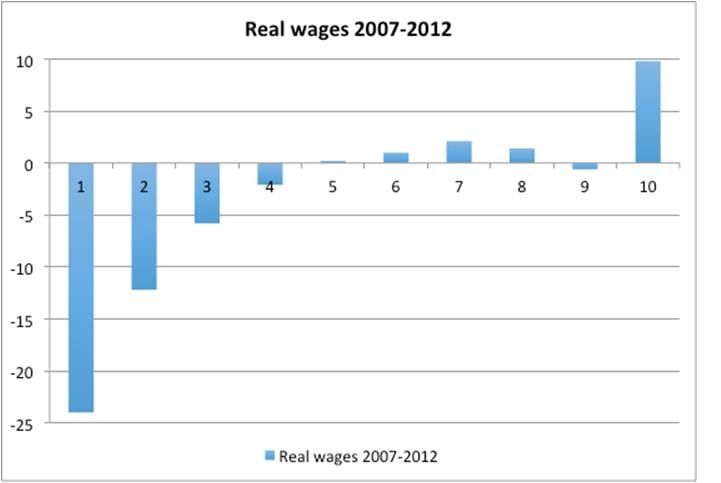

La EPA obliga a dar datos de salarios. Estamos viendo una deflación salarial en los tramos bajos de renta brutal. Es corregida inflación desde 2007, los salarios han perdido un 25% de capacidad de compra. Esto son salarios brutos a lo que hay que añadir una subida de impuestos que continúa con lo que en términos netos, la renta disponible ha retrocedido a niveles de 2002, con lo que el consumo tiene que volver a esos niveles.

Ahora mismo el debate está en cómo crear empleo. Ahora hay que plantearse si de verdad han hecho bien la salida de la crisis. Estados Unidos lo ha hecho mejor que Europa y es cierto que la deuda sigue elevada. En el caso español es mucho mayor. Las rentas bajas tienen un nivel de endeudamiento insostenible y la renta media está ahí. Eso se une a la tasa del 20% de paro y la reducción de salarios. Con lo que toda esta gente, bien por restricción de crédito o porque no tiene renta para comprar, están fuera del mercado hipotecario.

Las empresas también están sobreendeudadas. Somos el segundo país de Europa con más sobreendeudamiento empresarial. Hay que reestructurar la deuda. El problema de la reestructuración es que dentro de Europa eso soporta pérdidas y éstas hay que soportarlas dentro del balance. Por lo tanto, habrá bancos que lo puedan soportar y otros que necesiten ayudas públicas.

¿Cuál es la solución? Dice José Carlos Díez que el debate está demasiado en lo nacional cuando debería estar en lo europeo. Lo que hagan tanto Draghi como Merkel tendrá mucha influencia y antes de ira a Europa a pedir hay que hacer aquí una reforma fiscal. Cuando estabilices el déficit y la deuda, yo seré el primero en pedir bajar impuestos. La burbuja es made in spain, la hicimos nosotros, con lo que nosotros tenemos que asumirla.