El sistema financiero español espera la publicación oficial de los resultados de los test de estrés tranquilamente, pues no caben dudas de que los bancos nacionales pasarán la prueba de sobra. De hecho, esta misma semana el ministro de Economía, Luis de Guindos, presumía de que lo harán con “buena nota”.

Según las primeras cábalas de los expertos, ni lo bancos más grandes del país, ni siquiera ninguno de los bancos cotizados serán los que mejor nota saquen. Los más favorecidos serán Banca March y Kutxabank

. Con medalla de bronce se posicionaría BBVA, aunque no se descarta que sea desbancado por Bankia. Fuera del podio, aunque en cuarta posición, se situaría Banco Santander

Unicaja y CaixaBank obtendrían una nota similar, situándose por encima de Bankinter e Ibercaja

Centrándonos en los bancos cotizados…

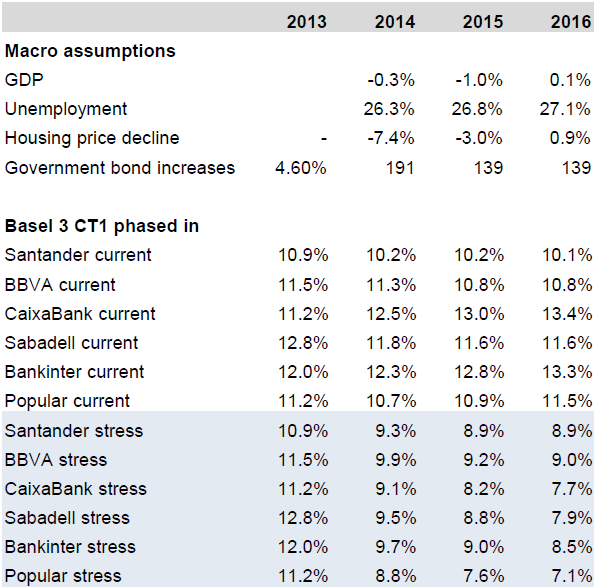

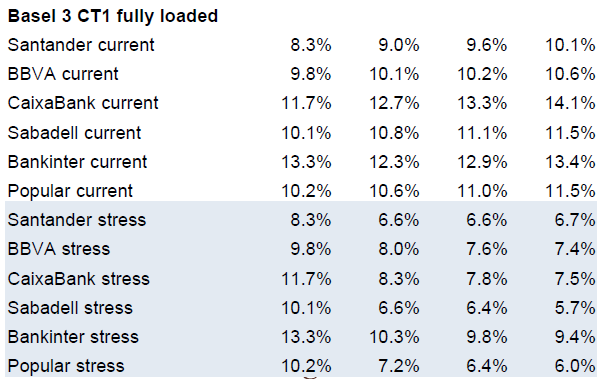

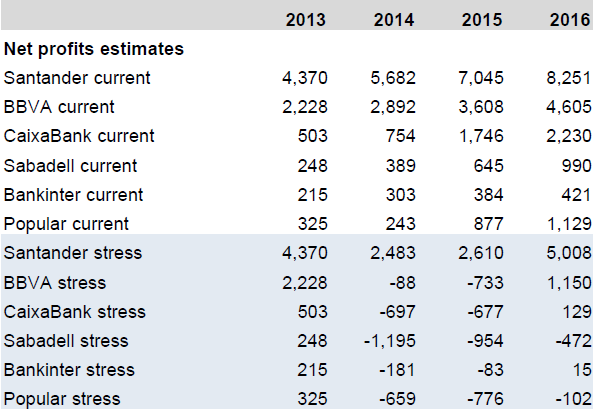

Según JP Morgan, Sabadell sería el banco cotizado más vulnerable, con un Basilea 3 Core Tier I del 7,7% en escenario base, y el 5,7% fully loaded en 2016 bajo escenario de estrés, no obstante, por encima del umbral del 5,5% necesario para aprobar. En situaciones de estrés, Sabadell podría incurrir en una pérdida de 1.200 millones en 2014, en 1.000 millones en 2015 y en 500 millones en 2016.

BBVA y Santander serían los mejor posicionados con un Core Capital Tier 1 por Basilea 3 de 9,0% y 8,9%, respectivamente para finales de 2016, lo que refleja la diversificada base de ingresos de ambas entidades. En situaciones de estrés BBVA sería deficitaria en 2014-2015, mientras que Santander generaría ganancias netas en todos los periodos de estrés. Por lo tanto los pagos de dividendos de Santander se mantendrían

En gran parte intactos (destinando 3.200 millones en 2014; 2.100 millones en 2015 y 2.500 millones en 2016e), mientras que BBVA sólo sería capaz de pagar 500 millones en dividendos en 2016.

CaixaBank presentaría un Core Tier 1 por Basilea 3 de 7,7% en el escenario base y del 7,5% en el escenario estresado de cara a 2016. En el peor de los escenario, CaixaBank sería deficitaria en 2014 (-697 millones) y 2015 (-677), pero volvería a beneficios y a pagar dividendos en 2016.

El Core Capital Tier 1 de Banco Popular caería al 7,1% en el escenario base y al 6% fully loaded en 2016 estresado. La mayor parte de la disminución del capital vendría por el coste máximo de riesgo de llegar a un ratio de morosidad del 24% en 2016 vs 14% en 2013.Bajo el escenario de estrés Popular tendría pérdidas de 2014 a 2016 y no pagaría dividendos en estos años.

Bankinter se encuentra en la mitad de la tabla con un Tier 1 que iría mejorando gradualmente. En el escenario base sería del 8,5% y del 9,4% en el estresado fully loaded a 2016. En situaciones de estrés, Bankinter sería deficitaria con 181 millones en 2014 y 83 millones en 2015, impulsado en gran medida por el mayor coste de financiación y disposiciones crecientes, aunque volvería a beneficios en 2016 (15).

ESTIMACIONES DE JP MORGAN PARA LOS RESULTADOS DE LA BANCA ESPAÑOLA COTIZADA:

Fuente: JPMorgan y EBA