Según un reciente informe de Imantia Capital, estos son los efectos para la banca española y europea de las nuevas políticas del BCE:

LAS MEDIDAS QUE BENEFICIAN

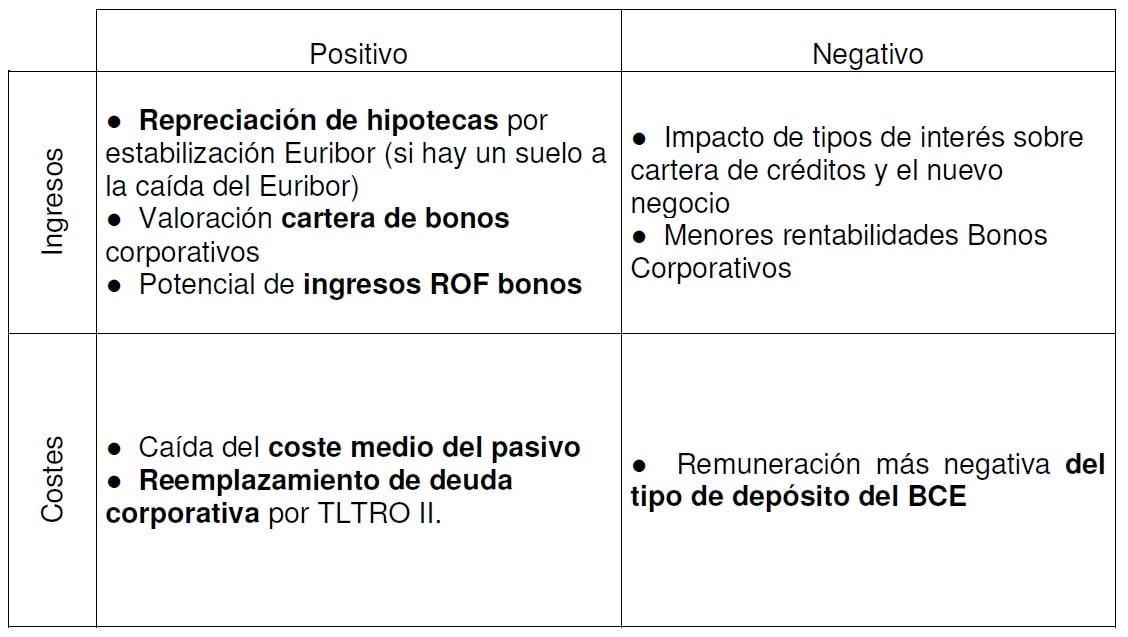

TLTRO II: La nueva ronda de barra libre de liquidez para los bancos supone nueva financiación barata. Los bancos europeos podrían compensar la caída de los tipos de interés y penalizar el tipo negativo de depósito. Es decir, podrán sustituir financiación cara, por otra gratis.

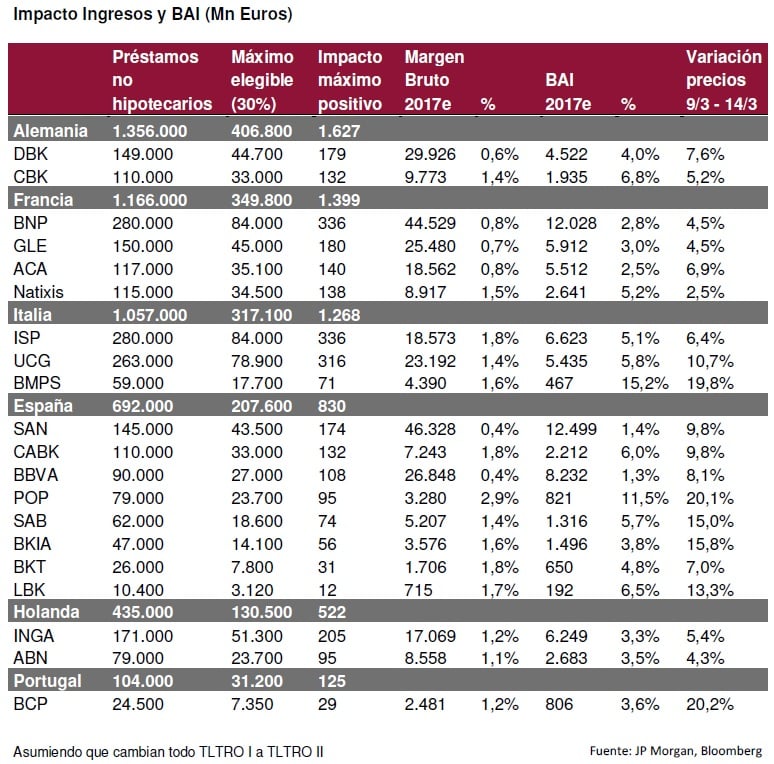

En la firma creen que si solicitaran integramente todo el dinero que se va a poner sobre la mesa, 1,5 billones de euros, la banca europea podría generar 6.700 millones de euros adicionales. Todo, claro, suponiendo que cambian el TLTRO I por TLTRO II.

En su opinión, los bancos de Italia, España y Portugal serían los más beneficiados, ya que son los que soportan una financiación más cara, una estructura más variable de precios, un mayor pasivo. Además, son los que más se financian en el BCE (en más de un 25% de su financiación frente al 10% de los alemanes), dicen.

Explican que “un segundo efecto positivo podría generarse con la sustitución de mercado por los TLTRO II, con lo que el ahorro de costes sería considerable sustituir deuda con un coste de entre 150p.b y 250p.b. en el caso de los bancos medianos españoles por otra a coste cero (al menos).

Sustitución de la deuda: Ellos calculan que el ahorre de costes que conseguiría el sistema bancario español si pusieran en marcha la refinanciación de deuda bancaria con el TRLO II, podría estar entre el 1% y el 2% del margen de intereses. Los más beneficiados serían Liberbank, Popular y Sabadell.

Reducción de la dependencia de los depósitos minoristas: como fuente de financiación que el año pasado se remuneraron a un coste medio de 0,4-0,68%. Explican en la firma que “si dicha remuneración consiguiera llevarse hasta un 0,15%-0,20% el ahorro de costes podría alcanzar entre un 10 y un 15% del margen de intereses de los bancos medianos españoles.

Venta de bonos corporativos: que podrían suponer una nueva fuente de ingresos de trading para los bancos, coomo fuente de plusvalías de cartera.

LAS QUE MÁS PERJUDICAN

Evolución del euribor: Hasta el momento, la progresiva caída han supuesto un deterioro de los bancos hasta niveles que difícilmente cubren el coste de capital. Si sigue cayendo, como es de esperar, “habría un notable impacto en la compresión de margenes de la cartera de préstamos”, explican. En la entidad apuntan que supondrían una caída del margen de intereses de la banca mediana española del 5%. Los bancos del sur de europa serían los más perjudicados porque su cartera está más ligada a los préstamos de tipo variable.

Los bancos se verían afectados por menor rentabilidad de su cartera de bonos, tanto soberanos como corporativos. Explican que “en la banca española destaca el caso especial de los bnos de la Sareb cuyo reajuste de precios no hace sino empeorar, reduciendo su rentabilidad continuamente”, dicen.

Los expertos de Imantia capital dicen que “las alternativas más interesantes son los bancos españoles e italianos, al combinar valoraciones en mínimos con exposición a tipos variables y procesos de reestructuración y posible consolidación, junto con bancos diversificados con una sólida franquicia que les permita compensar la debilidad del margen de intereses”.

QUIZA LE INTERESE LEER:

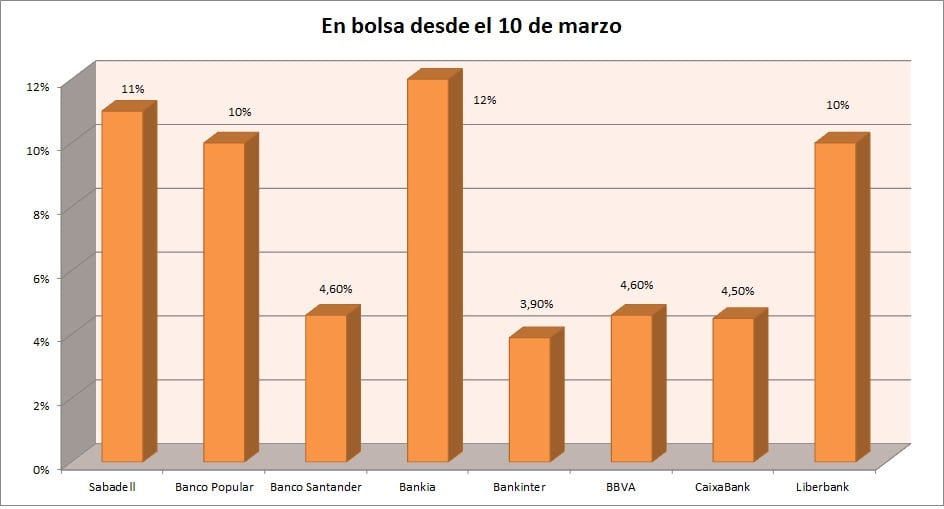

El sector bancario tras el BCE: ¿rebote para vender u oportunidad de compra?

"En el sector financiero tendríamos ponderados valores como Bankia, BBVA y Santander"