Añadir Estrategias de Inversión en Google

Aunque tengo una increíble suerte con mis cuñados, todos conocemos al “cuñado” por antonomasia. El tipo que siempre dice que va a invertir, pero que el momento no es el perfecto. Que si ahora está caro, que si nos viene una crisis, que mejor la liquidez hasta que se vayan los nubarrones… Quizá es el mismo que te dice que vio la oportunidad de invertir en Amazon hace 20 años, pero no tenía liquidez en eses momento. Total, que hoy sigue con el dinero en la cuenta y con una rentabilidad del 0%, si le damos la ventaja de no restarla la inflación.

También todos conocemos a ese amigo que le pasan cosas. Suele ser un gafe con una habilidad paranormal para darse golpes, perder la cartera y cosas del estilo. Bien podría ser el que invierte en máximos. Pues imagina a ese gafe que, durante un periodo de 19 años, ha invertido, cada año, 2.000 $ en el pico máximo de cada año. Es imposible, pero imagínatelo. Justo después de invertir, el mercado cae, claro (siempre invierte en el pico).

Con esa puntería inversa de francotirador miope. ¿Sabes cuánto habría acumulado? 151.343 dólares. Sí, has leído bien. El inversor más gafe de dos décadas, que compra siempre en el peor momento posible, termina con más de 150.000 dólares. Una rentabilidad del 300%.

Siempre decimos que el peor enemigo es la inflación, pero quiero retractarme de forma pública con este artículo. El peor es el coste de oportunidad. Es ser un falso prudente. Un cobarde, vamos. No entrar.

Al igual que hay una forma de amor que es “estar”. Hay una estrategia que no falla en el largo plazo que es igual: estar. Ojo, parece fácil y luego no lo es tanto.

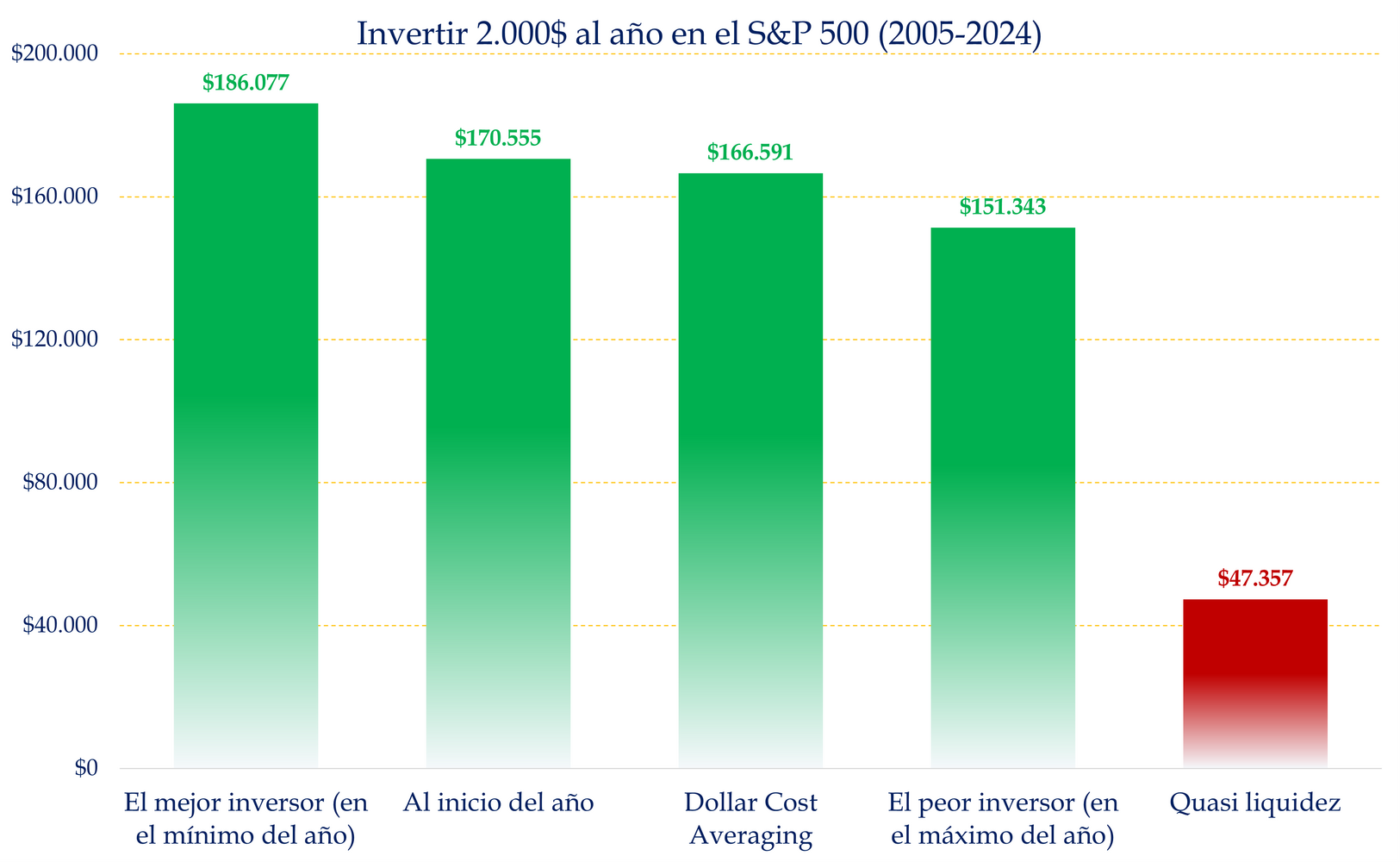

Volvamos a nuestro análisis real. Cinco escenarios. Mismo dinero invertido: 2.000 dólares al año. Mismo índice: S&P 500. Mismo periodo: 2005 a 2024. Lo único que cambia es el cuándo. Los resultados son los siguientes:

- Quien invirtió cada año en el mínimo anual (el visionario de la bola de cristal) acumuló 186.077$

- Quien invirtió el 1 de enero de cada año, sin mirar, sin pensar, con disciplina, llega a 170.555$

- Quien hizo Dollar Cost Averaging, terminó con 166.591$

- Nuestro querido gafe, que invirtió siempre en el máximo del año, se queda con 151.343$

- Y quien no invirtió, ni bien ni mal, simplemente no hizo nada… 47.357$ (le vamos a dar el beneficio de invertir en bonos a corto plazo).

Fuente: Carlos Arenas Laorga

¿La diferencia entre hacerlo perfecto y hacerlo fatal? 35.000$.

¿La diferencia entre hacerlo mal y no hacerlo? 140 mil dólares.

Es decir, el tío más torpe del mundo, si invierte con constancia y aguanta, le pasa la mano por la cara al cuñado que no termina de invertir.

Y, es que, la inversión no es un casino, es una disciplina. Lo que marca la diferencia no es tu capacidad de anticipar el mercado, sino tu capacidad de estar en él el tiempo suficiente. El interés compuesto solo funciona si dejas al tiempo hacer su trabajo. Si inviertes de la mano de los mejores, tanto mejor, claro.

Si sigues pensando que ahora no es buen momento, ya puedes ir dejando de pensarlo. Revisa el gráfico. Empieza en 2005, justo antes del batacazo de la crisis y que costó años recuperar. Aun con todo, el peor hizo un 300% y el mejor un 390%. Un tipo de la media, con ahorro sistemático y olvidándose, un 350%. Y estamos hablando de invertir antes del estallido de la peor crisis financiera. En 2008, pánico. En 2011, incertidumbre. En 2020, pandemia. En 2022, inflación. Y en 2024… lo que quieras. Siempre hay razones para no invertir.

Fuente: Carlos Arenas Laorga

¿Puede entrar el amor de tu vida por la puerta de tu casa buscándote? Puede, pero es poco probable. Es más factible que te salgan canas esperando. No sé si pillas el símil…

Invierte ya. Aunque te equivoques en el timing. Aunque compres caro. Aunque tengas miedo. El mayor error no es comprar en máximos, es no comprar nunca.

Ni el peor inversor del mundo ha perdido dinero si ha sido constante, disciplinado y paciente. Eso sí es una bola de cristal.

Descubre nuestra Focus List: Nuestro radar de fondos de inversión que ganan de forma consistente en el tiempo.