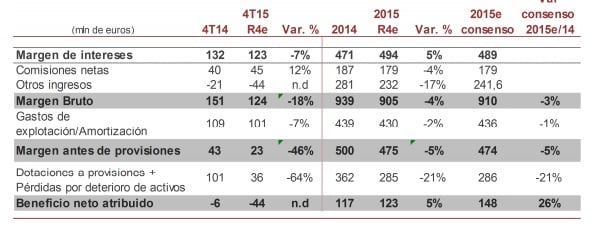

Márgenes: esperamos un buen comportamiento del margen de intereses (+2,7% trimestral, MI/ATM 1,17% vs 1,12% 3T15) y de las comisiones netas (+4% trimestral R4e). Dos aspectos que deberían mitigar la ausencia de ROF en el trimestre y la aportación al fondo de garantía de depósitos y al fondo de resolución. La evolución de los costes estimamos siga siendo a la baja.En línea con el resto del sector, la entidad llevará a cabo una dotación de provisiones extraordinarias cuyo impacto negativo se verá en parte compensado con una reversión de provisiones y efecto fiscal positivo. A pesar de ello, está previsto que la entidad cierre 4T15 con beneficio neto negativo.

Calidad del riesgo: tras el aumento de la morosidad recogido en 3T15 vs 2T15 esperamos que en 4T15 se produzca una corrección apoyado por la reducción del saldo de dudosos situando la morosidad en niveles de 10,2% R4e, lo que supondría un descenso trimestral de 24 pbs en el trimestre.

%%%Le avisamos cuando Liberbank cambie de ciclo bursatil|LBK%%%

En términos comparativos con el consenso en el 4T15, estamos un 4% por encima en margen de intereses y un -4% por debajo en margen bruto que viene explicado por la línea de ROF (0 R4e vs 10 mln de euros est consenso). En la parte baja de la cuenta, nuestro beneficio neto 4T15 refleja unas mayores dotaciones a provisiones extraordinarias que las de consenso lo que explica una mayor pérdida estimada, -44 mln de euros R4e vs -19 mln de euros consenso.