Añadir Estrategias de Inversión en Google

Esta semana el Tesoro ha lanzado dos nuevas subastas de Letras, a tres y nueves meses, y de bonos y obligaciones que realizará mañana. En concreto, ayer colocó 1959 millones de euros en letras a un tipo de interés superior al de la anterior subasta: hasta el 2,520% en letras a tres meses y del 2,973%, en las letras a nueve meses. Pero lo más llamativo, de nuevo, vuelve a ser la demanda que ha sido más del triple del capital adjudicado: la cantidad solicitada tanto por inversores pequeños como profesionales ascendió a 6.365 millones.

Los ahorradores particulares que acudieron a la oferta han logrado comprar la cantidad de letras que habían solicitado de forma generalizada. Muchos grandes inversores profesionales e institucionales fijan un precio máximo por encima del cual no están dispuestos a comprar los títulos, lo que ayuda a explicar que la cantidad adjudicada por el Tesoro sea más o menos un tercio de la solicitada. En cambio, los inversores minoristas presentan sus órdenes de compra sin ese límite de coste, con lo que se les adjudican los valores al precio medio fijado en la subasta.

Una demanda que tiene que ver con las subidas que ha llevado a cabo el Banco Central Europeo y que ha provocado que el inversor, después de más de una década sin poder invertir en productos ajustados a su perfil de riesgo, al menos tenga alternativa. “Ahora se puede invertir en activos de renta fija que apenas tienen riesgo y obtener una rentabilidad cercana al 3% y, para muchos, es preferible obtener rentabilidades del 3% sin riesgo que del 9% pero asumiendo un riesgo elevado”, dice Pablo Gil, estratega jefe de XTB. Más sabiendo que todavía siguen sobre la mesa factores que, ya en 2022, asustaban al inversor como la tensión geopolítica tanto en la guerra de Ucrania como entre EEUU y China, inflación muy lejos del objetivo del BCE, lo que está llevando a la subida de tipos más rápida de la historia y a reducir su balance a partir de marzo…

A esto se une que “no es fácil encontrar activos a menos de un año con rendimientos superiores a las Letras. Son imbatibles, pese a la comisión del Banco de España. Se comprende que la gente haga colas para comprarlas”, dice Carlos Tusquets, presidente de Mediolanum. Sin embargo, advierte que “para dar valor añadido a las Letras hay que combinar. Hay que salir a buscar oportunidades. A largo plazo seguro que se les puede ganar; si se hace bien, aunque es cierto que a corto no hay tiempo para batirlas”.

Antonio Castelo, analista de iBroker asegura que a la hora de invertir es clave tener en cuenta tres factores contrapuestos pero que determinarán los criterios de una inversión: liquidez, seguridad y rentabilidad. “Un inversor sin tolerancia al riesgo busca una inversión lo más segura posible. Eso lo consigue con un depósito bancario o en deuda pública”. En la actualidad los bancos están ofreciendo rentabilidades muy bajas por sus depósitos - Castelo asegura que como mínimo le exigirán 50.000 euros y durante el tiempo en que esté depositado no podrá disponer del dinero, no tendrá liquidez - “y la alternativa son las letras del Tesoro, en las que se puede invertir desde 1000 euros, con una rentabilidad cercana al 3% desde el primer euro y se pueden vender, en cualquier momento, en el mercado secundario”. Ver: Letras del Tesoro 2023: cómo funciona la compra, precio y rentabilidad

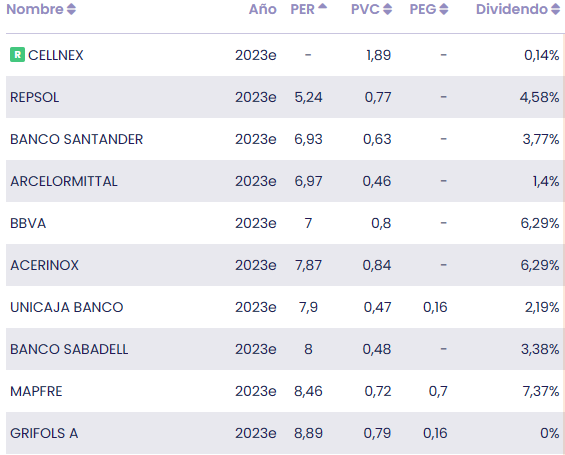

PER bajo y buena rentabilidad por dividendo: variables en pro de la bolsa española

A favor de la renta variable está el hecho de que la bolsa, especialmente la Europea, está barata tras las caídas que hubo el año pasado. De hecho, la bolsa española es una de las que tiene un PER más bajo (10,26x) con una rentabilidad por dividendo del 3,63%. Sólo la bolsa italiana tiene un ratio de precio sobre beneficio más bajo (de 9,51x) con un retorno por dividendos del 4,16%.

Dentro de la bolsa española, hay valores como Repsol que tienen un PER estimado para 2023 de 5,2x - es decir tardas cerca de cinco años en recuperar la inversión inicial - con un retorno por dividendo del 4,58% mientras BBVA cotiza a un PER de 7x con una retorno por dividendo del 6,2%. Solo este año, la entidad está ofreciendo una rentabilidad total (incluido dividendo) del 21,2%. (Vea el PER de los valores del Ibex 35).

Pero ¿estos valores lo seguirán haciendo bien? Según el precio objetivo medio del consenso de analistas, Cellnex es el valor que mejor podría hacerlo, al ofrecer un potencial de más del 32% sobre los precios actuales, seguido de Acerinox (+33%) y Banco Santander, que podría subir más del 22% si va buscar los 4,28 euros en los que tiene el precio objetivo.

| Rentabilidad anual | Precio objetivo (€) | % Potencial 12 meses | |

|---|---|---|---|

| Cellnex | 23,47% | 50,52 | 32,18% |

| Repsol | 3,13% | 18,14 | 18,40% |

| Banco Santander | 24,56% | 4,28 | 22,63% |

| ArcelorMittal | 12,77% | 32,57 | 19,57% |

| BBVA | 21,49% | 7,54 | 10,23% |

| Acerinox | 5,.32% | 13,01 | 33,71% |

| Unicaja Banco | 12,02% | 1,41 | 21,97% |

| Banco Sabadell | 33% | 1,35 | 15,28% |

| Mapfre | 8,34% | 2,14 | 9,12% |

| Grifols A | 25,11% | 17,44 | 29,32% |

Rentabilidad frente a seguridad: cuál manda en la selección de estos activos

Con estas cifras la pregunta es clara ¿cuál es la mejor opción? Ahora mismo hay un tema de fondo y que no normalmente no se mira y es la rentabilidad nominal. Daniel López de Argumedo, director técnico de Finagentes Gestion reconoce que es clave mirar si la inversión que se hace compensa el coste de la inflación, es decir, la rentabilidad real de la inversión. “Ahí las bolsas tienen más capacidad para transferir la subida de precios y protegerse de la inflación. Todos tenemos el vicio de mirar la rentabilidad nominal, algo que ha servido durante los años en que no ha habido inflación, pero cuando suben los precios hay que mirar la rentabilidad real”. Más en un contexto en que los tipos de interés van a subir - la pregunta es hasta cuándo y por cuánto tiempo estarán arriba - y una vez se han equivocado, es factible que pequen más por exceso en la subid de tipos y restricción monetaria que en defecto. “Porque si vuelven a cometer el error de subestimar la inflación será un estropicio”.

Evolución anual de la inflación frente a las letras a tres meses e Ibex 35 . Fuente: Reuters

En el caso de un perfil inversor que no admita riesgo y que esté dispuesto a esperar un año para recuperar su inversión, en ese año habrá obtenido con certeza una rentabilidad”, dice Castelo que reconoce que si se compra en bolsa acciones de una compañía que tradicionalmente paga dividendos, “es verdad que podría obtener una rentabilidad mayor que la de las letras pero sin la seguridad 100% de que la compañía pague ese dividendo a un año vista y, si tuviera que vender las acciones antes de cobrar el dividendo podría tener que hacerlo por debajo del precio de compra”.

El experto de XTB asegura que cualquier inversor debería buscar tener una cartera diversificada pues “la mejor manera de maximizar el retorno mientras se reduce el riesgo es combinando distintas estrategias a ser posible que no estén muy correlacionadas”. En Europa algunos bonos soberanos ofrecen rentabilidades atractivas pero si “crees que la restricción monetaria actual del BCE puede acabar provocando alguna tormenta en las primas de riesgo más adelante, tal vez hay que esperar que suban más las rentabilidades de bonos como Italia o España antes de querer comprarlos”.

En este sentido, la correcta implementación de la idea de inversión con frecuencia acaba resultando más importante que la propia idea en sí misma. “Cualquier inversor debe ver la construcción de la cartera como un proceso inclusivo de ideas y no exclusivo. Querer estar invertido en renta variable no descalifica tener otra parte invertida en renta fija, del mismo modo que tener una parte de tu portfolio en oro no implica que no puedas o no debas tener parte de tu patrimonio en inmobiliario o una pequeña cantidad en criptomonedas. En la variedad no solo está el gusto sino "la frontera eficiente que maximiza el retorno ajustado por el riesgo "”, asegura Gil.