Añadir Estrategias de Inversión en Google

Los RCB están estructurados para combinar dos mundos bien conocidos por los inversores: el de las acciones y el de los bonos.

Al igual que ocurre con los bonos tradicionales, los compradores de RCB reciben el pago de un cupón de intereses predeterminado, normalmente a un nivel que los bonos convencionales no suelen ofrecer. Esta mejora de rentabilidad tiene una contrapartida: el reembolso al vencimiento depende de la evolución del activo subyacente.

Dicho de otro modo, los RCB tienen un perfil de riesgo-rentabilidad intermedio entre el de un bono y el de una acción: son más seguros que una acción, pero más arriesgados que un bono.

En su versión más simple, el RCB combina:

- un bono, que proporciona un cupón fijo de forma periódica.

- y una posición corta en una opción put, que financia el cupón elevado y establece la condición de reembolso.

¿Cuál es esta condición?

Si, en la fecha de vencimiento, el activo subyacente se mantiene por encima del precio de ejercicio, independientemente de que lo haya cruzado durante la vida del producto, la opción put expira sin valor y el inversor recibe el valor nominal del bono más el cupón.

Si, por el contrario, el activo subyacente finaliza por debajo del precio de ejercicio, la opción put se ejerce contra el inversor, que recibe el valor nominal del bono más el cupón, ajustado por el rendimiento negativo del subyacente. Esto introduce un riesgo a la baja, ya que el comportamiento del activo subyacente puede llegar a anular completamente el cupón e incluso afectar al capital invertido. Por esta razón, se suele decir que, al cruzarse el precio de ejercicio, se “entrega la acción” .1

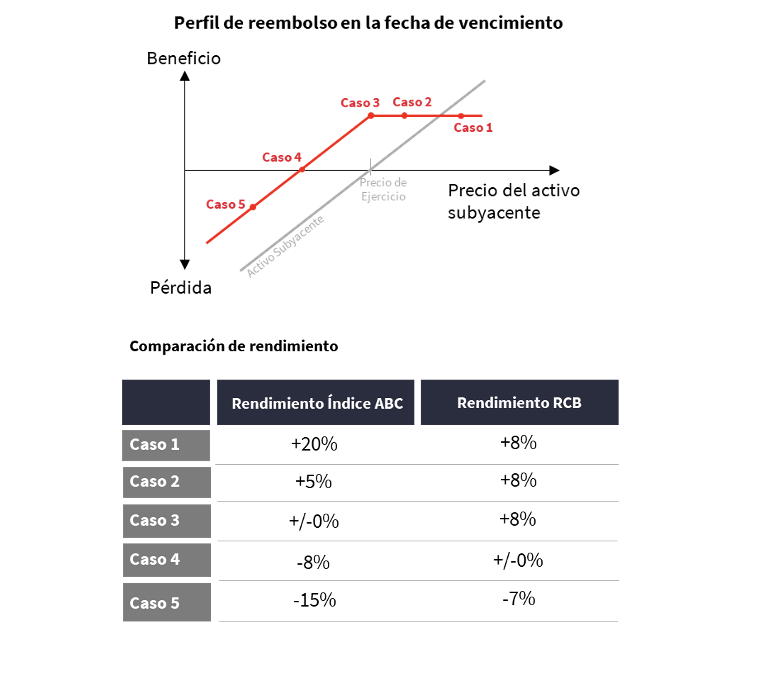

Ejemplo numérico

Supongamos que un inversor se interesa por un RCB con un valor nominal de 1.000 € y un cupón anual del 8 % (8 % x 1.000 € = 80 € de cupón), cuyo activo subyacente es el índice ABC, que actualmente cotiza a 100 €.

El precio de ejercicio se sitúa en el 100% (100 €), con un vencimiento de 1 año. El inversor decide comprar el producto en la fecha de emisión, momento en el que el RCB cotiza al 100 %. Conviene recordar que estos productos cotizan en porcentaje del valor nominal, de forma similar a las obligaciones corporativas.

Caso 1:

Sí, en la fecha de vencimiento, el índice ABC cotiza a 120 € (+20 %), al encontrarse por encima del precio de ejercicio, el inversor recibe el valor nominal más el cupón, es decir, 1.080 € (+8 %). El inversor no participa en las subidas del activo subyacente.

Caso 2:

Sí, en la fecha de vencimiento, el índice ABC cotiza a 105 € (+5 %), se da la misma situación que en el Caso 1 y el inversor recibe igualmente 1.080 € (+8 %).

Caso 3:

Si el activo subyacente finaliza exactamente en 100 €, tocando el precio de ejercicio, el inversor recibe el nominal (1.000 €), el cupón (80 €), y un rendimiento del subyacente del 0 %, lo que supone un reembolso total de 1.080 € (+8 %).

Caso 4:

Sí el activo subyacente cae la misma magnitud que el cupón, situándose en 92€ (-8%), el reembolso final es de 1.000€ (±0 %), ya que el cupón y la caída del activo subyacente se compensan.

Caso 5:

Por último, sí el activo subyacente cae más que el cupón recibido, el inversor incurre en pérdidas. Por ejemplo, una caída del 15% implica una pérdida neta del 7%.

Fuente: Société Générale, elaboración propia. Las cifras utilizadas en la ilustración sólo tienen un valor indicativo e informativo ya que su finalidad es exponer el mecanismo del producto. No constituyen en manera alguna una oferta comercial por parte de Société Générale.

Se suele dar el caso de que, en la fecha de compra de un RCB, el precio no cotice a 100 % (a la par). Adquirirlo a un precio inferior al 100 % (por debajo de la par), incrementa el potencial de rentabilidad del producto. Por ejemplo, si se compra al 99 %, el inversor paga 990 € y, posteriormente, recibe 1.000 € más un cupón del 8 %, lo que supone una rentabilidad total del 9,09%.

Si, por el contrario, el producto se adquiere a precios superiores al 100 % (por encima de la par), el efecto puede resultar desfavorable, ya que reduce la rentabilidad. A un precio del 102 %, el inversor paga 1.020 €, a pesar de que el reembolso máximo consiste únicamente en el valor nominal de 1.000 € más el cupón.

Cuando se compra al 100 % y el reembolso también se produce al 100 %, la rentabilidad máxima coincide con el cupón, como se ha mostrado en el ejemplo.

Aunque los precios por debajo del 100 % prometen mayores rendimientos, también implican una mayor probabilidad de que se produzca una “entrega de las acciones”, al encontrarse el producto más cerca del precio de ejercicio, lo que aconseja actuar con prudencia. Por su parte, los precios por encima del 100 % ofrecen una mayor sensación de seguridad, pero comportan rentabilidades más reducidas.

Además de estos movimientos, el cupón presenta una funcionalidad especialmente relevante.

Si el RCB se vende antes de su vencimiento, el inversor tiene derecho a la parte proporcional del cupón devengado, en función de los días durante los cuales haya mantenido el producto. Este importe se liquida en el momento de la venta y se conoce como cupón corrido.

En el caso contrario, si la adquisición del RCB se produce después de la fecha de emisión, es decir cuando el producto ya ha acumulado parte del cupón, el inversor comprador deberá abonar el precio del RCB más el valor del cupón corrido.

En este contexto, se distingue entre el precio dirty y el precio clean. El precio de mercado se cotiza siempre en clean, es decir, sin incluir el cupón devengado. El importe que el inversor paga en la compra, o recibe en la venta, corresponde por tanto al precio clean más el cupón acumulado, o dicho de otro modo, al precio dirty. Es importante tener en cuenta esta distinción cuando se opera con RCB.

¿Cuándo tiene sentido utilizar un Reverse Convertible?

La lógica de este producto es que el inversor esté dispuesto a asumir riesgos a la baja a cambio de un cupón superior al nivel de mercado. Por ello, resulta interesante para aquellos inversores que mantienen una visión ligeramente alcista o neutral sobre el activo subyacente.

Para los inversores con expectativas muy alcistas, este producto no resulta el más adecuado, como se observa en el Caso 1, donde el rendimiento del activo subyacente supera al del propio RCB.

Este producto no protege el capital invertido, pero si suaviza los movimientos desfavorables del activo subyacente. Como se ha visto en los Casos 4 y 5, el RCB puede presentar un mejor comportamiento que la inversión directa en el activo subyacente. Por ello, una visión neutral o incluso ligeramente negativa también puede resultar rentable.

Dentro de una cartera, el RCB no debería sustituir la parte de renta fija, pero si puede complementarla aportando cupones elevados.

Con este producto hemos dado un paso más en la escala de riesgo de los Productos Cotizados y nos hemos adentrado en el ámbito de la rentabilidad periódica condicionada.

1 Société Générale liquida estos productos mediante cash settlement, por lo que los inversores reciben en efectivo el valor económico equivalente a la entrega física de las acciones.

La inversión en Productos Cotizados requiere una vigilancia constante de la posición. Los Productos Cotizados comportan un alto riesgo si no se gestionan adecuadamente. Existe la posibilidad de que el inversor pierda la totalidad de su inversión. Antes de invertir, los inversores deben consultar el KID, el Folleto Base y las Condiciones Finales del producto disponibles en https://bolsa.societegenerale.es.