Añadir Estrategias de Inversión en Google

Algunos inversores creen que los metales preciosos como el oro y la plata actúan como activos refugio en tiempos de inestabilidad bursátil. El metal amarillo es, en concreto, la cobertura considerada más eficiente frente al aumento de la inflación, así como para diversificar y equilibrar una cartera de inversión cuando reina la volatilidad en los parqués. Esta teoría lleva a algunos a adquirir oro físico, instrumentos derivados como futuros u opciones o fondos cotizados (ETF) referenciados al oro. Sin embargo, ¿está a la altura de su reputación? A nuestro juicio, la evolución histórica de su precio no respalda los argumentos que suelen defenderse para invertir en oro físico, derivados o ETF relacionados.

El análisis de Ken Fisher: ¿Es el oro una buena inversión?

A raíz de los nuevos máximos que está alcanzando últimamente la cotización del oro, Ken Fisher, prestigioso inversor y fundador del grupo Fisher Investments, analiza si el oro es una buena inversión:

Si no es capaz de prever la evolución del oro con la suficiente precisión como para justificar su presencia en su cartera de inversión, siga leyendo para comprender mejor su verdadero valor y así determinar si lo necesita –u otras materias primas– para alcanzar sus objetivos de inversión. Ante la convicción de muchos inversores de que el oro es el rey de las materias primas, examinaremos los posibles beneficios de la clase de activo en general basándonos en el metal áureo como ejemplo principal.

¿Por qué interesan los metales preciosos y las materias primas a los inversores?

Los metales preciosos se han utilizado para la elaboración de joyas y objetos decorativos desde prácticamente los albores de la civilización humana. Con el tiempo, estos brillantes y raros metales llegaron a considerarse una reserva de valor, o sea, dinero: así ha ocurrido durante el grueso de los últimos 2.000 años, lo que le ha otorgado un vínculo inquebrantable con los conceptos de riqueza y estabilidad. Más recientemente, el valor del papel moneda se asoció directamente al oro. Durante buena parte de los últimos 150 años se pudo intercambiar billetes por oro a una tasa fija en muchos países según el sistema conocido como patrón oro.

Los inversores también se inclinan por otras materias primas como el cobre, el petróleo o la madera a causa de su naturaleza tangible, seducidos por la idea de adquirir activos físicos que pueden verse y tocarse. En la mayoría de los casos son la oferta y la demanda las que determinan la variación de sus precios, siguiendo la lógica de que cuanto menor cantidad haya de algo, más se deberá pagar por ello, y viceversa. En particular, la oferta de oro es bastante estable, además de ser un material que no se «consume» como el gas natural o la madera y las prospecciones no aumentan significativamente su oferta de un año para otro. La demanda de metales preciosos, con todo, la impulsa sobre todo el ánimo inversor y la especulación, con capacidad para desatar volatilidad en los precios a corto plazo. En los últimos años, algunas materias primas, especialmente las que tienen aplicaciones industriales o comerciales como el cobre y el petróleo, han mostrado su vulnerabilidad ante el exceso de oferta mundial que ha lastrado los precios.

Es posible que la tradicional asociación del oro con la riqueza, así como su atractivo emocional, complique a los inversores discernir su verdadero valor de su significado simbólico. De ahí se sigue que las personas que deciden invertir en oro a menudo terminan centrándose en su historia y sus propiedades físicas, obviando su trayectoria a largo plazo de bajas rentabilidades.

Diversificador frente a las caídas del mercado

Algunos inversores piensan que el oro cotiza al alza cuando cae la renta variable, y viceversa. Si bien es cierto que atraviesa por ciclos de auge y declive, estos no siempre son respuesta a la oscilación de las acciones. Desde 1975 el oro no exhibe una relación inversa sistemática con la marcha de la renta variable mundial, conque no es un activo fiable a la hora de diversificar una cartera. Por tanto, si su intención es servirse del oro u otros metales preciosos para diversificar y proteger sus inversiones durante las correcciones bursátiles, los resultados podrían defraudarle.

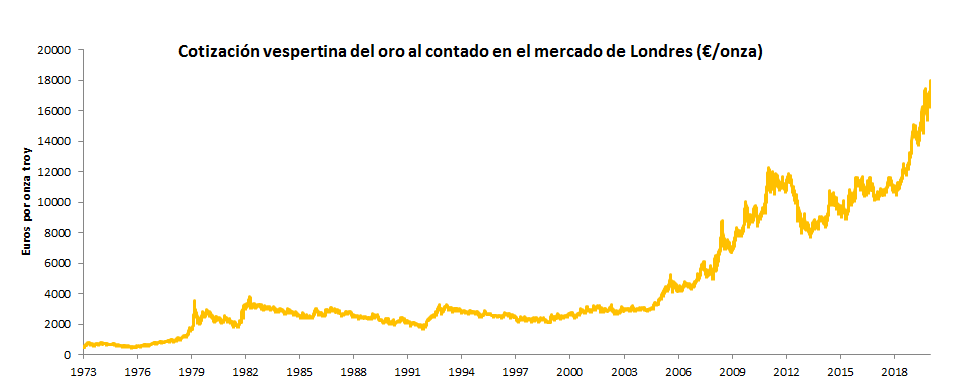

Para otros, el oro protege frente a la inestabilidad del mercado de valores. Desde 1973 este metal ha alternado épocas de estabilidad con otras de alta volatilidad (véase el gráfico 1). Después de alcanzar su máximo en 1980 tuvieron que transcurrir más de 25 años para volver a alcanzar ese nivel. Si apostara por el oro, ¿podría aceptar un rendimiento deficiente durante tanto tiempo?

Gráfico 1: los altibajos del oro

Fuente: Global Financial Data, a fecha 12/8/2019. Cotización vespertina del oro al contado en el mercado de Londres (diaria y en euros, 30/11/1973-21/7/2020).

Dado que la ausencia de volatilidad del material dorado no se ha mantenido en el tiempo recientemente, es difícil sostener que la inversión en oro podría mitigar los efectos perversos de las caídas bursátiles en su cartera de inversión. Por su parte, la plata, a menudo considerada la prima pobre del oro, muestra tendencias similares de auge y declive, hallándose el ejemplo más reciente en 2011. El oro no sirve para defenderse con eficacia de la volatilidad del mercado financiero, pero ¿cuál es su revalorización a largo plazo y su valor intrínseco?

El oro como refuerzo de la rentabilidad

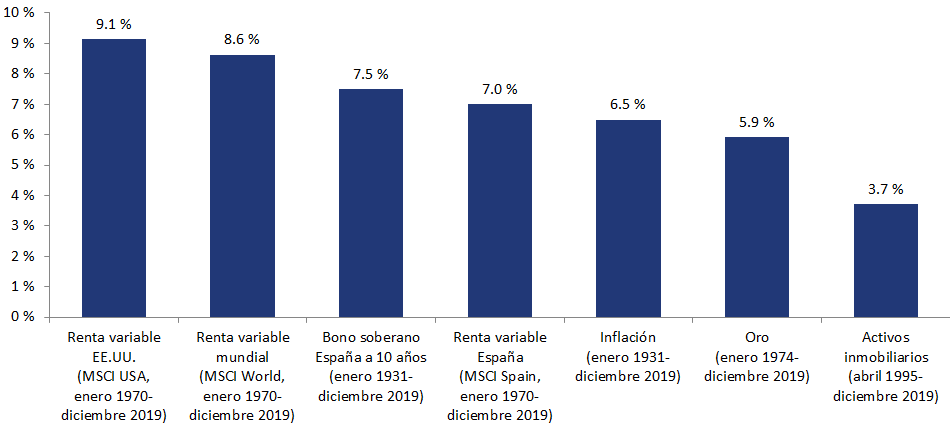

El siguiente paso consiste en comprobar si el oro es un activo esencialmente más valioso que compensa con mejores resultados su mayor volatilidad. A la larga, las rentabilidades anualizadas de la renta variable superan con creces las del mineral áureo. El nacimiento de la edad moderna de la inversión en oro data de 1973, cuando el oro comenzó a negociarse libremente en los Estados Unidos. Entre enero de 1970 y finales de 2019 las acciones mundiales se revalorizaron un 8,6% anualizado; en el mismo periodo el oro lo hizo en un 5,9% anualizado, un dato inferior incluso al de la deuda pública a 10 años.

Gráfico 2: Rentabilidad a largo plazo por activos, resultados anualizados

Fuente: Global Financial Data, FactSet a fecha 12/8/2019 (en euros).

Si el precio del oro no es fundamentalmente menos volátil ni más rentable que la renta variable, no tiene mucho sentido usarlo como activo refugio del «inestable» mercado bursátil.

Protección frente a la inflación

La publicidad tiende a resaltar la protección frente al aumento general de los precios como una razón para invertir en oro. Dado el historial de rentabilidades tan volátiles e inferiores a la media que hemos visto arriba, el oro no es una materia prima que funcione de cobertura frente a la inflación a corto plazo, tal y como muchos esperan. De hecho, análisis de economistas estadounidenses de la Oficina Nacional de Investigación Económica y de la Universidad de Duke revelaron que el oro cumple esta misión solo en horizontes temporales de inversión de siglos1.

En definitiva, los inversores orientados al largo plazo sacarían mayor provecho de considerar el oro como lo que de verdad es: una materia prima, un metal brillante que ofrece a los inversores una protección limitada frente a la inflación y la volatilidad y unas bajas perspectivas de revalorización respecto al conjunto de activos disponibles.

Publicidad

Apostar por inversiones basándose únicamente en la información de dominio público es un error muy común, pero ¿qué tipo de fuentes de información utilizan la mayoría de los inversores a la hora de sopesar sus inversiones? En cuanto una noticia llega al público general se verá reflejada en la cotización de la acción. Si dispone de más de 350.000 reciba la guía y actualizaciones periódicas. Reciba sin coste nuestra guía y actualizaciones periódicas

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments España está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126.

El presente documento recoge la opinión general de Fisher Investments España y Fisher Investments Europe, y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal, ni un reflejo de la rentabilidad de sus clientes. No existe garantía alguna de que Fisher Investments España o Fisher Investments Europe sigan sosteniendo estas opiniones, que pueden cambiar en cualquier momento a partir de nuevos datos, análisis o consideraciones. La información aquí contenida no pretende ser una recomendación o pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en este documento. Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.