Añadir Estrategias de Inversión en Google

2020 y la primera parte de 2021 fueron buenos años para los mercados emergentes que, a partir de mayo de 2021 iniciaron una corrección que les dejó sumidos en un mercado bajista. Sin embargo, el rebote que comenzó en septiembre de 2022 podría suponer que algo está cambiando en unos mercados con unos fundamentales que pueden resentirse, especialmente en lo referente al crecimiento, pero en los que podría haber un nuevo despertar.

Evolución del MSCI Emerging Markets frente al MSCI World. Fuente: Reuters

Pico de inflación y debilidad del dólar, drivers positivos para estos mercados

No conviene perder de vista algunos aspectos clave. El primero, el crecimiento pues en un momento en que parece que EEUU seguirá a Reino Unido y la Eurozona hacia la recesión “es probable que la demanda mundial de bienes se suavice y esto supondrá una amenaza especial para las economías pequeñas y abiertas de Asia, Europa Central y Oriental y México, que dependen de la exportaciones para impulsar el crecimiento”, dice David Rees, economista senior de mercados emergentes de Schroders. Y es que aunque la reapertura en China pueda respaldar la demanda de recursos naturales, “es probable que la ralentización del crecimiento lastre los precios de las materias primas. Como mínimo, esto sugiere que los mercados emergentes exportadores de materias primas experimentarán los aumentos de su relación de intercambio que suelen ser necesarios para impulsar su crecimiento”. Y existe riesgo de que este motor se invierta.

Sin embargo, Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM habla también de la debilidad del dólar como un punto de apoyo para estas economías dado que “un dólar estadounidense más débil es, en general, positivo para los activos de los mercados emergentes, al reducir la presión sobre los bancos centrales para que sigan los pasos de la Reserva Federal y sobre los acreedores nacionales en dólares”.

Todo en un momento en que la inflación de muchas regiones emergentes está en torno a su nivel máximo y debería descender este 2023 lo que le permitirá aliviar la presión sobre los ingresos reales y permitirá que algunos bancos centrales, sobre todo de Latinoamérica, empiecen a bajar de nuevo los tipos en el segundo semestre del año.

Ligado a esto está la evolución de las políticas monetarias en los países desarrollados. Jamie Rice, Gestor de renta variable de Wellington Management asegura que las condiciones generales de liquidez seguirán endureciéndose durante otros seis meses, con dos notables excepciones, China y Brasil. China ha estado suavizando su política monetaria lentamente desde comienzos de año mientras que Brasil podría comenzar en el segundo semestre de 2023. De hecho, cuando se habla de la vulnerabilidad que pueden tener los países emergentes al entorno actual, no todos los países son iguales. Este experto cree que es clave centrarse en los mercados que pueden prosperar en un mundo con una inflación más alta, tipos de interés crecientes y un aumento de las tensiones derivadas de la desglobalización.

En este punto, Jacques-Aurélien Marcireau, codirector de renta variable, y Bing Yuan, analista de renta variable internacional en Edmond de Rothschild AM aseguran que “las multinacionales se están alejando de un modelo de cadena de suministro impulsado por la eficiencia hacia uno más diversificado, buscando resiliencia, seguridad y sostenibilidad”. Entre los países beneficiados, China ha ido ascendiendo en la cadena de valor de la fabricación y fomentando industrias orientadas a innovación. “La producción de valor añadido del sector manufacturero en 2021 aumentó un 10% interanual hasta alcanzar los 5 billones de dólares, lo que representa el 27% del PIB del país. Aunque la mayor parte de la fabricación que se está diversificando fuera de China es el proceso de ensamblaje final, que requiere mucha mano de obra, la cadena de suministro de componentes tardará más en deslocalizarse”, reconocen.

Aquí, los países del sur de Asia son cada vez más importantes en la nueva normalidad de la globalización mientras que hay otras regiones como India (que podría desempeñar un papel importante en la emergente estrategia del friend shoring) o México (la mejor vía para que Estados Unidos reduzca su dependencia de la fabricación en China) que también se están viendo beneficiados de este entorno.

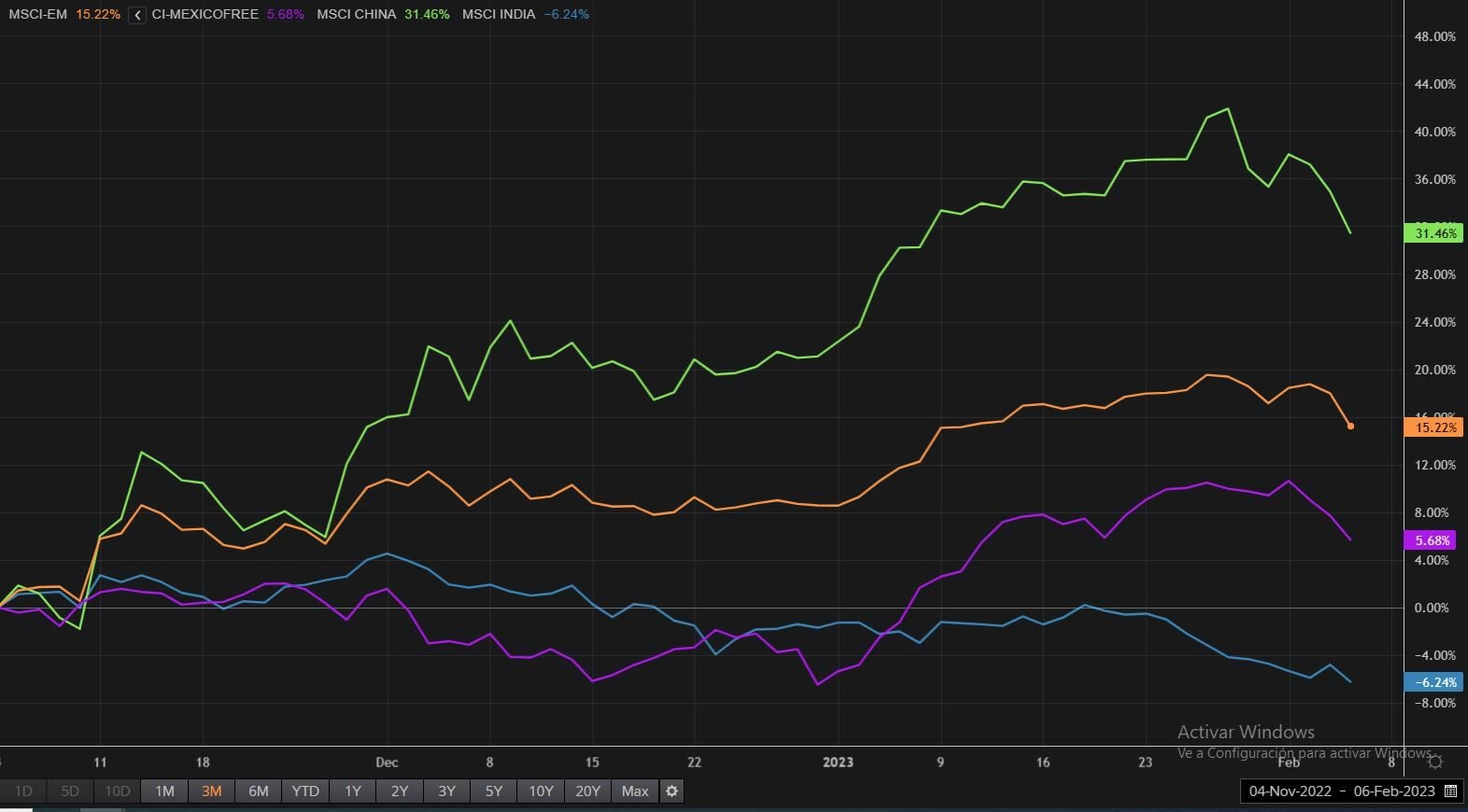

Evolución del MSCI Emerging Markets, MSCI México, MSCI China y MSCI India. Fuente: Reuters

México y China, regiones a tener en cuenta

Desde Schroders, Tom Wilson, responsable de renta variable emergente cree que las previsiones para este año son inciertas mientras la volatilidad puede seguir siendo elevada a corto plazo. Aunque a pesar de los riesgos, los mercados miran hacia adelante . Las valoraciones han mejorado, las expectativas de beneficios se han reajustado y las divisas están , en general, baratas. 2023 puede traer un pico en el ciclo y 2024 puede traer mejores condiciones económicas.

China es la región sobre la que mejores previsiones hay puestas, especialmente tras la reapertura del país debido a la suspensión de las restricciones contra el Covid. De hecho, si se mira el crecimiento económico, desde una cifra del 3% en 2022 - por debajo de las cifras estimadas por el gobierno -en Schroders estiman un crecimiento que podría repuntar al 6-7% en 2023 . "En contraste con gran parte del resto del mundo, la inflación no es motivo de preocupación para China. La tasa general fue del 1,8% interanual en diciembre, por debajo del objetivo del 3%. La baja presión inflacionista ha dado al banco central chino margen para recortar su tipo de interés oficial, el tipo preferencial de los préstamos, durante el pasado año. El Gobierno ha proporcionado apoyo fiscal específico, incluidas medidas para estabilizar el sector inmobiliario, como recortes de los tipos hipotecarios para los compradores de primera vivienda". En noviembre se dio a conocer un plan de 16 fases que incluía ayudas financieras y la ampliación de préstamos para que los promotores en dificultades pudieran terminar los proyectos existentes. Ahora se especula con la posibilidad de que se estén preparando nuevas medidas, incluida una posible flexibilización de las "tres líneas rojas". Esta medida se impuso en 2020 para limitar los niveles de deuda que los promotores inmobiliarios podían mantener. "Esta recuperación interna irá acompañada de una desaceleración de las exportaciones. El crecimiento y el comercio mundiales se están ralentizando, lo que supondrá un lastre para los exportadores chinos este año".

Desde JSS Sustainable AM, creen que el mercado de renta variable china tiene aún más recorrido en el ciclo actual, dado que incluso tras el repunte del 25% (frente a la renta variable global) desde sus mínimos de octubre, sigue cotizando más de un 30% por debajo de sus niveles relativos de los últimos 10 años. Dado que China sigue representando más del 30% de la capitalización del mercado de renta variable de los mercados emergentes (por delante de India, que ocupa el segundo lugar con un 15%), también mejoran su opinión sobre la renta variable de los mercados emergentes.

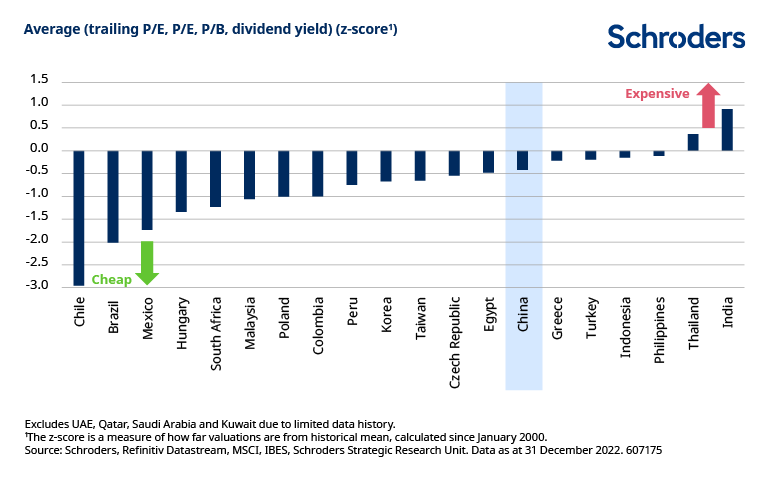

A nivel de valoración, “China está barata aunque el grado de abaratamiento no es tan significativo como en otros mercados emergentes. Lo mismo ocurre con la divisa. El renminbi está solo ligeramente barato sobre una base de tipo de cambio real en comparación con su media de largo plazo, aunque si se compara con la media de los últimos cinco años está más de un 10% barato”.

Valoración de los países emergentes según Schroders en términos de precio - beneficio acumulado, precio - libro y rentabilidad por dividendo

México es otra de las regiones que ha subido con más fuerza desde finales de 2022. De hecho, desde los mínimos que hizo en diciembre, el MSCI México Index sube más del 13% y, desde el suelo que marcó en 2020, sube más del 89%. Un país que a nivel macro se mantiene estable. “El crecimiento del PIB se aceleró hasta el 4,3% interanual más fuertes de lo previsto en el tercer trimestre de 2022. Mientras tanto, las finanzas públicas se mantienen firmes con bajos vencimientos fiscales a corto plazo y respaldadas por la inversión extranjera directa y las transferencias”, asegura Andrew Rymer, estratega senior y Pablo Riveroll, responsable de renta variable latinoamericana de Schroders. La inflación de la región fue del 8,5% en noviembre, retrocediendo desde los máximos de 20 años alcanzados en los últimos meses, con unos tipos de interés en el 10,75%. A diferencia de los países desarrollados, la penetración del crédito es muy baja por lo que la política monetaria tiene un impacto menor en la economía.

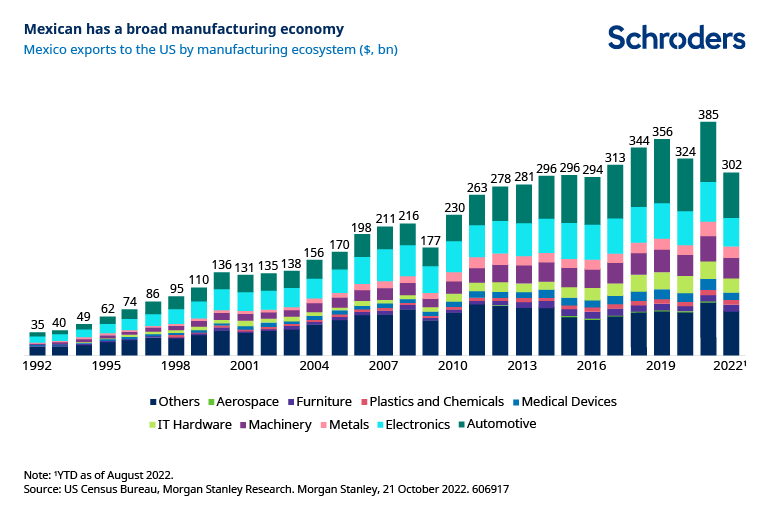

Las estimaciones para 2023 hablan de un crecimiento inferior, del 1,3%, debido a que le puede ser perjudicial la ralentización del comercio mundial por una menor actividad económica en EEUU aunque "el aumento de la cuota de mercado en el sector manufacturero podría compensar esta situación, a medida que cobre impulso la tendencia a largo plazo de la deslocalización", dice Rymer.

Exportaciones de México a EEUU por ecosistema de fabricación

En contra tiene factores políticos - ante las reformas poco ortodoxas que ha llevado a cabo Manuel López Obrador - o los conflictos comerciales ligados al sector energético del país. Sin embargo, “México se encuentra entre los países más baratos a nivel de valoración entre los emergentes en términos de precio - beneficio acumulado, precio - libro y rentabilidad por dividendo”, dicen en Schroders. El peso está un 12% por debajo de su media a largo plazo aunque es la única divisa emergente que se sitúa por encima de su media quinquenal.

Evolución Dólar/Peso Mexicano (amarillo) vs Dólar /Renminbi (morado). Fuente: Reuters: