La euforia que se ha desatado por los activos emergentes entre los inversores profesionales no sólo se fundamenta en el pasado reciente sino en las excelentes perspectivas de futuro que tendría dicha clase de activo. Como asesor financiero independiente e inversor profesional, en el último año he entrevistado a numerosos gestores y he asistido a numerosos eventos organizados por gestoras presentando su oferta de fondos de bolsa y deuda emergentes (la última de la gestora Fidelity la semana pasada). Consistentemente, todas las presentaciones tienen en común una serie de argumentos que tratan de demostrar las excelentes condiciones económicas que se dan en estos países. Más allá de las estimaciones de crecimiento de los diferentes organismos internacionales, que triplican la de los países desarrollados, se proporcionan elementos como por ejemplo el bajo nivel de deuda de estos países, sus elevadas tasas de ahorro y reservas o una demografía favorable.

Todo ello proporcionaría una especie de condiciones estructurales que permitirán a estas economías crecer a ritmos muy superiores de manera sostenida durante los próximos años. Elevados crecimientos económicos en el medio y largo plazo suelen ir ligados a rendimientos superiores de los activos financieros, como bolsa y deuda, como se constata en el caso de los mercados emergentes en la pasada década.

Es cada vez más difícil encontrar voces críticas que por lo menos alerten de determinados riesgos de invertir en este tipo de activo. Pues bien creo que, aún concediendo la fortaleza de muchas de las razones proporcionadas, existen una serie de riesgos nada desdeñables que hacen aconsejable ser cuidadosos con los tiempos y porcentajes que se asignan a “los emergentes”.

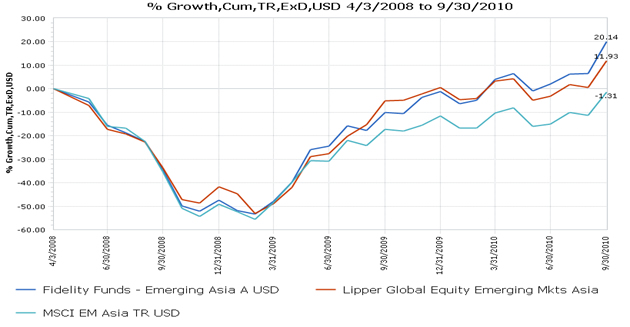

Uno de los fondos emergentes asiáticos más destacados del último año. Fuente: Lipper

Me concentraré brevemente en China ya que además de ser el paradigma de esta clase de activo es el más grande con diferencia y cuya evolución mayor impacto tiene. Les daré dos elementos a considerar. El primero es la enorme dificultad de mantener un crecimiento muy elevado de manera ininterrumpida y sin algún gran sobresalto por el camino. Para ello sólo tenemos que irnos a muchos de los grandes países desarrollados de la actualidad y analizar su recorrido histórico de emergentes a desarrollados. Encontraremos que el recalentamiento y la formación de burbujas es inevitable y que por mucho que se esfuercen y hábiles que sean las autoridades económicas en algún momento pinchan y llega una gran caída. En segundo lugar, existe un claro problema político y social que eventualmente probablemente estallará. Una sociedad cada vez más formada terminará por poner bajo presión el actual estatus quo de la dictadura.

¿De qué calibre de caída estamos hablando? En el caso de las bolsas, al menos un 80% desde el máximo al mínimo es razonable. Ello significaría que aquel inversor tan desafortunado que entrara en el punto máximo y se quedará hasta el suelo del mismo (más de los que nos podamos creer) necesitaría posteriormente multiplicar por cinco su inversión (difícil hasta para los emergentes) para recuperar su dinero invertido.

El lector se estará preguntando por el “timing” o cuándo esta caída puede suceder. Bolas de cristal no tiene nadie pero es razonable pensar que por el momento y si uno es positivo para los próximos trimestres, con respecto a la evolución económica global y de las bolsas, como el que escribe, los emergentes seguirán liderando el ranking de rentabilidades bursátiles. Por el contrario, ante la llegada de la próxima recesión o gran desaceleración global (quizás en dos, tres o cuatro años), los emergentes serán puestos a prueba de nuevo.