Añadir Estrategias de Inversión en Google

Quizás, la respuesta más contundente en el acalorado debate político, económico y monetario sobre los daños colaterales de la crisis logística global haya sido la del secretario de Transportes de EEUU, Pete Buttigieg, para quien la velocidad de crucero del ciclo de negocios post-Covid no se alcanzará hasta que “no veamos por el retrovisor la supresión de los cuellos de botella que obstruyen desde el verano el libre tránsito de bienes y mercancías” transfronterizos. Siguiendo su propia metáfora, los primeros signos de normalización ya resultan visibles en el mercado global por excelencia.

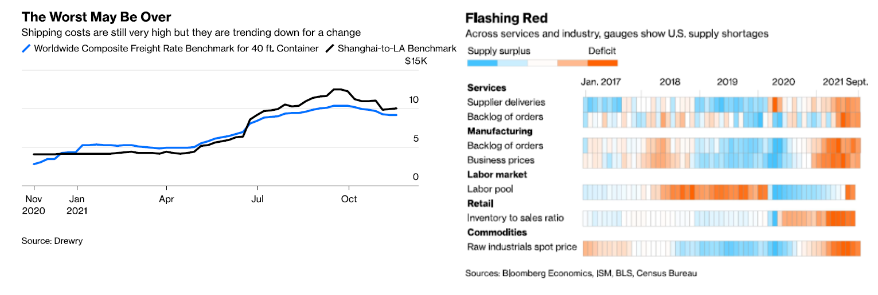

Una serie de indicadores compuestos de Bloomberg Economics que miden el flujo del tránsito de mercancías y determinan los desequilibrios entre oferta y demanda global apuntan a que el Big Crunch de 2021 está empezando a desbrozar algunos de sus puntos logísticos negros. Muy en particular, en EEUU. Aunque su descongestión está lejos de constatarse, alerta su columnista Brooke Sutherland, para quien los progresos son “aún lentos con todavía demasiados mercantes haciendo cola de entrada en los principales puertos del país”. Pero muchos de los problemas de abastecimiento -explica esta experta en comercio internacional- “han dejado de agravarse”. En su opinión, la crisis logística en EEUU “ya ha tocado techo”.

El precio de embarque de los containers de 40 pies ha registrado su octava semana consecutiva de descenso, según la firma de investigación de mercados Drewry; por ejemplo, su traslado de Shanghái a Los Ángeles es ya un 19% más bajo que en la semana más cara de mediados del mes de septiembre. Mientras los contenedores con una estancia superior a nueve días en el Puerto de Los Ángeles han descendido en una tercera parte desde que las autoridades portuarias de la ciudad californiana anunciaran en octubre la puesta en marcha de un plan para remover su larga y excepcional acumulación durante los primeros seis meses desde el final de confinamiento por la aparición de las campañas de vacunación. Tal y como acaba de admitir su director ejecutivo, Gene Seroka, que acaba de anunciar la rebaja, de nuevo hasta los 100 dólares al día, a las firmas navieras que mantuvieran containers vacíos en sus instalaciones; después de duplicar la multa en los últimos meses. Acciones que han liberado espacio para nuevos cargos y han facilitado el almacenaje casi en tiempos habituales a los buques mercantes. Y que se suman al retroceso de los inventarios de compañías como Target Corp. En nada menos que 2.000 millones de dólares, que se han sumado a sus activos del balance del tercer trimestre del año. La firma de comercio al por menor espera recuperar su capacidad de embarque de suministros antes de final de año.

También desde las empresas industriales estadounidenses se anticipa que las tensiones en sus niveles de demanda entre julio y septiembre han aminorado, que los daños en sus márgenes de beneficios se han superado y que las disrupciones en sus ventas a corto plazo se disipan. Con la mayoría de sus empresarios mostrando optimismo creciente a lo largo de 2022. A lo que se une que la producción manufacturera estadounidense registró en octubre pasado su mejor cuota desde marzo de 2019, según el Libro Beige de la Reserva Federal. En gran medida, por el repunte del 11% de los vehículos, que sugiere una reanudación de los flujos de suministro de microchips y componentes de automoción y que parecen navegar de nuevo a velocidades de crucero. Como admiten en Toyota Motor y como adelantó Darius Adamczyk, consejero delegado de Honeywell International, quien auguró una “mejoría más rápida de lo previsto” de los pedidos y entregas a la industria automovilística de EEUU.

Aunque el sentimiento generalizado es que aún queda mucho por pulir. Esencialmente, porque los costes de los cargos y embarques están aún en tasas históricamente altas. Por encima del 200% respecto al mismo periodo del pasado año. “Se ha logrado sortear el abastecimiento a lo largo del Black Friday, pero las empresas preferirían tener entre sus inventarios las mercancías de los más de 80 barcos que esperan entrar en el Puerto de Los Ángeles”, explica Bob Biesterfeld, CEO de Robinson Worldwide, un bróker del sector naviero.

Este clima por el que atraviesa la logística global se traduce en datos. El indicador de Bloomberg Economics todavía mantiene en un espacio deficitario su información sobre entrega de servicios y de pedidos. Con una lectura en cero que refleja unas condiciones de normalidad, la corrección hacia el punto de equilibrio ha ido progresando desde septiembre. Aunque aún insuficiente para impedir el mantenimiento de un IPC en torno al 5%, advierten sus informes de situación. Sin que atisben temores a una estanflación como la de los años setenta, en el que la inflación subió por encima del 10% y la Fed tardó una década en corregir su desequilibrio. El rápido retorno a una normalización de la oferta y la demanda global y, por consiguiente, a una vuelta a unos ritmos de producción habitual de las cadenas de valor mundiales contribuiría decididamente a contener las presiones cada vez más tensas a la Fed y otros bancos centrales como el BCE para aumentar el precio de dinero. Con el consenso del mercado apostando por dos subidas de tipos en EEUU en 2022.

“La actual coyuntura es única y bastante diferente de otras disrupciones globales”, explica John Btuler, presidente de World Shipping Council, la patronal de las navieras, para quien “las vías para dar descongestionar el atasco global serán igualmente pioneras”. A su juicio y el de casi el consenso de los expertos en comercio internacional, las latitudes en las que se concentran los distintos cuellos de botella deberán deshacer sus nudos gordianos de manera concreta. De ahí que se decanten por una recuperación gradual y no precisamente armonizada. Aunque maticen que casi con total probabilidad ya no habrá más sorpresas disruptivas.

Entre otras razones, porque descartan que se produzcan, como durante la respuesta inicial contra el Covid-19, interrupciones de gobiernos al tránsito de mercancías y de empresas en sus cadenas productivas. Eso sí, sin menoscabar los efectos laborales fruto, en EEUU, de la llamada Gran Renuncia, o altercados de suministro naval que, por supuesto, no pueden descartarse en el futuro. Sobre todo, en el circuito de las materias primas. Pero también en el déficit de conductores de camiones de largo recorrido o la falta de redes e infraestructuras por aire y por mar para atender la petición de traslado actual de bienes.

En un mercado, el logístico, cada vez más sofisticado, en el que los recursos humanos y técnicos para atender las entregas son imprescindibles para que las firmas no acarreen costes adicionales por retrasos. En gran medida, la salida prematura de EEUU de este laberinto logístico se debe a que sus empresas han sido capaces de descongestionar, primero, sus cadenas de valor en Asia -como Nike o Cotsco- y sus puertos, después. Gracias a una coyuntura en la que ha primado más que en otras latitudes las ofertas de compra. Y que ha servido ya para asegurarse un suministro mínimo durante las Navidades.

Efectos sobre la actividad global

Los más de 10,4 billones de dólares de estímulos fiscales puestos a disposición de empresas y de hogares en el mundo para paliar los efectos del Covid-19 ha sido el principal detonante de la creciente demanda global de bienes y servicios. También de la inversión del sector privado, decía hace escasas semanas The Economist. En un momento en el que industrias manufactureras del continente asiático, como Taiwán, aunque también China, han vuelto a paralizar sus cadenas de valor por la propagación de la variante Delta, en el verano y el inicio del otoño, y de Ómicron en las últimas semanas. Y mientras en países receptores como EEUU se ha producido una fuga más bien masiva de trabajadores con poder adquisitivo y cansados de salarios precarios.

El colapso del comercio y la logística ha hecho emerger dos fuerzas. Una vuelta a carbonización, para solventar la escalada de precios energéticos -en especial, del gas, con alzas de cotización semanales por encima del 60%-, en Europa o China, donde se han reanudado la extracción del carbón. Momentánea, porque no se ha traducido en inversiones a largo plazo, pero al mismo tiempo contraproducente para alcanzar la neutralidad energética a la celeridad que reclama la ciencia. Y, en segundo término, otra nueva reedición del proteccionismo, surgido del rechazo a los estándares laborales y medioambientales internacionales en ciertos mercados. O, dicho de otro modo, una lucha entre la Vieja Economía y sus industrias y empresas fósiles y las empresas e inversores que apuestan decididamente por criterios ESG y que buscan acelerar la transición energética hacia las renovables. En línea con la lectura de Jeff Currie, de Goldman Sachs, para quien la coyuntura actual no es sino “la revancha de la Vieja Economía, de la que surgen aún los clásicos problemas de la economía de producción fósil” y que ha logrado reactivar la extracción de carbón en ciertos mercados. O la misma que advertían los expertos del FMI en su cumbre otoñal para aclarar que la inflación -e, incluso el peligro latente de estanflación que apareció entonces- “no había sido un foco de preocupación especial desde la década de los setenta, cuando se produjo otro shock exógeno del petróleo”.

Ante esta tesitura, los empresarios, según la firma unicornia Flexport, deberían evitar esta crisis a través de cuatro parámetros. El primero, dotarse de suficientes trabajadores, robots y elevar los canales de pedidos mediante e-commerce y poner como punto cardinal de la estrategia para abastecer las campañas navideñas las aplicaciones de compras personales. El segundo foco de navegación bajo este colapso del comercio y la logística global es situar el final de estos cuellos de botella. Dentro de una horquilla que los ejecutivos sitúan a lo largo de 2022, pero sin que se descarte, incluso, el ejercicio siguiente para alguno de ellos, lo más pesimistas sobre el retorno de los flujos laborales, comerciales y de transporte. En tercer lugar, otear la evolución del Covid-19, que puede acarrear nuevos parones de actividad económica y de obstrucciones portuarias en Asia, esencialmente. Y, finalmente, prestar atención a los indicadores de salud de las cadenas de valor; determinantes para concretar acuerdos comerciales y logísticos.

En parecidos términos se expresa el World Economic Forum (WEF). La recuperación productiva y de suministro requiere de una completa hoja de ruta y de una actitud vigilante ante cualquier nueva adversidad. Porque de ello dependerá la velocidad de recuperación. Y desglosar factores temporales, como el colapso portuario, de los más estructurales, como los proyectos verdes y de transición energética. Un esfuerzo que exigirán nuevas estrategias de resiliencia empresarial, pero que podrían deparar datos positivos. Como la reducción, en un par de trimestres, según la firma Drewry, del cuarto al segundo de 2022, del overbooking portuario. Al menos, en EEUU y, en menor medida, a lo largo del verano, en Europa.

Además de acciones concertadas público-privadas. Porque, en opinión de los expertos del WEF, “crear un sistema global de comercio más eficiente y resistente a futuros shocks reclamará una mayor coordinación de gobiernos y del sector privado”, asegura Christian Lanng, de Tradeshift. Aunque -incide- también resulta perentorio configurar cadenas de valor más ágiles, para lo que resulta ineludible, como afirma una reciente encuesta global de EY, acelerar la transformación digital tras la pandemia. Objetivo esencial para el 64% de los directivos consultados. En un clima idóneo para su inversión. La firma ARK Invest predice que los costes asociados a las tecnologías avanzadas y la innovación y a procesos de automatización y robotización de cadenas de valor se van a reducir hasta en un 71% en 2025 en comparación a los desembolsados en 2010. Mientras otro estudio, de Cap Gemini, muestra que el 68% de las empresas han decidido invertir de forma activa en la diversificación de sus centros productivos básicos. Con proyectos dirigidos a generar nuevos ecosistemas de valor y modelos multicanales con relaciones con clientes y proveedores dinámicas. “Este tipo de flexibilidad contribuirá a aliviar las presiones de los inventarios y a subir la oferta productiva, diseñada a través de Big Data e Inteligencia Artificial”, dice el informe de la consultora.

Aun así, desde la Unctad, en su último informe sobre la industria naviera internacional, se cuida de no lanzar las campanas al vuelo. Porque el colapso se mantiene y sigue siendo una amenaza para la recuperación mundial; muy en especial, para los pequeños países que dependen de las entregas marítimas y que podrían soportar nuevas escaladas de los precios de importación. “El escenario actual de costes excesivos del cargo tendrá impactos sobre el comercio y mermarán la recuperación socio-económica de los mercados en desarrollo hasta que el transporte por mar restablezca sus flujos normales”, señalaba su secretaria general, Rebeca Grynspan. En su Review of Maritime Transport for 2021, la Unctad augura un alza de los precios globales de importación del 11% y de los precios al consumo del 1,5% hasta 2023. A su juicio, es trascendental minimizar estos efectos monitorizando costes, disrupciones productivas y comportamientos del mercado e inculcar transparencia en las tarifas de entrega y en los aranceles, además de revisiones en las estructuras accionariales, no sólo de empresas sino de navieras, puertos y proveedores. “Deben explorarse y modificarse aspectos muy relevantes del sector logísticos para hacerlo más eficaz y resistente a crisis de suministros” futuras. Lo que implica, además, una transformación verde en los combustibles fósiles que todavía impulsan de manera masiva a los buques mercantes.

Para JP Morgan, en su Indicador PMI de Manufacturas Globales, se detecta ya que EEUU ha sido capaz de superar el punto de inflexión. A finales de octubre, las presiones productivas cayeron y los costes remitieron de sus niveles máximos en 13 años. Este barómetro de actividad refleja, además, que las cadenas de valor globales han comenzado a superar las fracturas ocasionadas por el Covid-19 y que, en la actualidad, se enfrentan únicamente al riesgo de descongestión de los suministros mundiales y de adecuación de los costes. “Los vientos inflacionistas persistirán a lo largo de 2022, pero serán menos intensos después de la fragilidad mostrada por las cadenas de valor con la epidemia, el energy crunch -muy focalizado hasta ahora en Europa y China- y las nuevas interrupciones comerciales procedentes de Asia.

También desde Goldman Sachs se apunta a la mejoría logística. “Los semiconductores se están recuperando en tres niveles”. El primero, por los envíos desde Asia que “han empezado a tomar unos ritmos de reanudación de los flujos este último trimestre del año”. El segundo por los flujos de inversión hacia estos productos esenciales para la industria global ya comprometidos para la segunda mitad de 2022, con perspectivas de rentabilidad elevadas. Y, en tercer término, por los incrementos de la demanda de microchips que alcanzan hasta bien entrado el año 2023.

Otra voz importante en esta compleja cuadratura del círculo es la de la multinacional danesa del transporte marítimo Maersk. Desde el gigante de la logística naviera se insiste en que ha liberado 80 millones de dólares adicionales en bonus a sus 80.000 empleados -un extra de 1.000 dólares adicionales por trabajador en su remuneración variable- por sus beneficios récord. Maerks tiene una de las mayores flotas de grandes mega-cargueros. Capaces de casi duplicar el volumen de sus desplazamientos. Desde los 6.400 contenedores de los buques fletados en la primera década de este siglo -según afirma Hapag-Lloyd, la sexta compañía mercante oceánica- hasta superar los 11.500 por término medio. Maersk o MSC, entre otros emporios, han elevado sus márgenes de beneficios. Después de evitar acuerdos por menos del 90% de su capacidad de transporte en los primeros meses de la reanudación de la actividad global. Y de registrar caídas continuadas de sus fletes de más del 50%. O de suspender, a lo largo de la primavera de 2020 el 22% de los viajes mercantes entre Asia y Europa y el 20% entre el continente asiático y Norteamérica.

Origen de la escalada de los contenedores, que pasaron de registrar un coste de 2.000 dólares a más de 4.500. Y a las consiguientes cancelaciones masivas del transporte mercante, impulsado también por las dificultades en el tránsito de los choke-points -pasarelas de navegación- desde el bloqueo del Canal de Suez por parte del mega-carguero Ever Given a finales de marzo pasado y que abonaron el terreno de la crisis logística actual. Desde Oxford Economics se incide en que las economías asiáticas han logrado ya desbloquear sus cauces productivos, aunque sin llegar a proclamar victoria; es decir, sin reconstruir todavía los ritmos previos a la epidemia.