Añadir Estrategias de Inversión en Google

El mercado se ha alineado en las últimas semanas con la hipótesis de que habrá un aterrizaje suave que llevará a los banqueros centrales a recortar tipos de interés de forma más rápida y antes de lo que han dejado entrever los organismos monetarios. Sin embargo, cada vez hay más casas de análisis que aseguran que el riesgo de decepción es elevado.

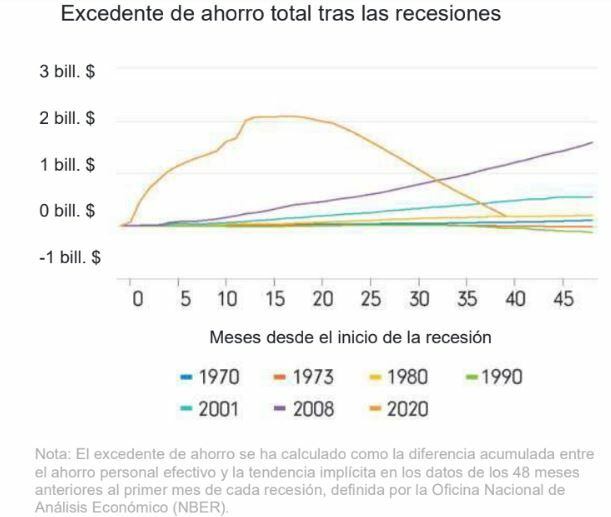

Desde Fidelity creen que hay señales que muestran que la economía finalmente “hincará la rodilla”. El ahorro acumulado de los hogares y el sector empresarial durante la pandemia prácticamente está agotado, el gasto público debería reducirse y probablemente se produzca un repunte en las necesidades de financiación en un momento de endurecimiento generalizado de la concesión de créditos. “Seguimos pensando que existe un retardo entre el endurecimiento de la política monetaria y los efectos en la economía real. El canal de transmisión va con retraso pero no se ha cortado y la persistencia de las lecturas de la inflación se topa con unas expectativas que no son acordes con la realidad y deben corregirse”, dice Salman Ahmed, Responsable global de Macroeconomía y Asignación Estratégica de Activos de la gestora.

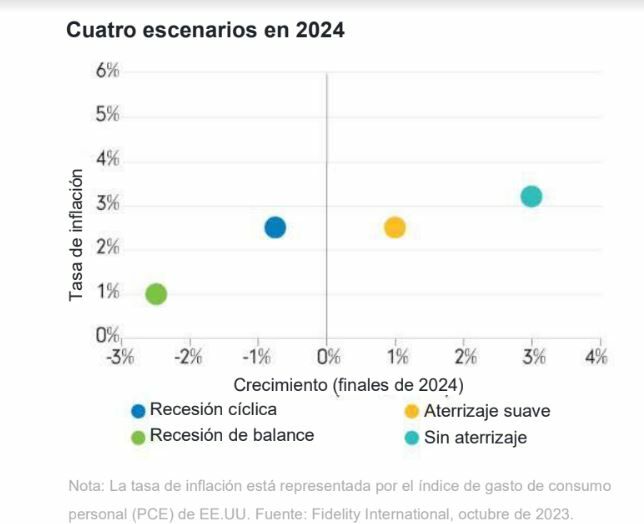

La hipótesis de trabajo de Fidelity, a la que le dan un 60% de probabilidad, es la de una recesión cíclica que “trae consigo un crecimiento económico más bajo que podría ser motivo de preocupación para los valores de pequeña capitalización o las empresas con ventas discrecionales”. La renta variable (distinta de los valores de baja calidad o pequeños) “sería interesante mientras que en renta fija el énfasis se mantendría en los títulos de alta calidad con vencimientos cortos”, asegura IIga Haubelt, responsable de renta variable para Europa de la gestora.

Europa, Japón, alta calidad y small caps: ideas en renta variable

Dentro de los mercados de valores cotizados, la gestora cree que las previsiones actuales del consenso sobre los beneficios parecen demasiado optimistas en un escenario de recesión cíclica por lo que “cabe esperar que se revisen a la baja”. Un consejo es buscar valores baratos en mercados como Europa y Japón, donde los mercados están lejos de descontar cualquier tipo de recesión. Fidelity cree que Japón es especialmente atractivo “gracias a una serie de reformas del gobierno corporativo que se ha centrado en las rentabilidades para el accionista” además, los previsibles recortes de tipos de interés por parte de los banqueros centrales occidentales, podría favorecer la evolución al alza del yen.

En un escenario de recesión cíclica, la gestora sería cauta con los sectores cíclicos europeos además del mercado de Reino Unido – con un gran peso en mineras y energéticas, que acusarían la desaceleración del crecimiento - pero con la vista en un sector financiero que presenta una valoración atractiva.

Además, valores que se comportan como los bonos – servicios públicos, consumo básico o atención sanitaria, también lo hacen bien en un escenario de este tipo. Por otro lado, sectores de calidad y con poder de fijación de precios.

Desde Fidelity creen que se podría crear una dinámica interesante en las empresas de pequeña y mediana capitalización., que han caído con fuerza este ejercicio a tenor de unos tipos de interés más elevados y “se han abaratado en relación a sus estimaciones de beneficios futuros”.

Bonos: indexados a la inflación, corporativos…

En el segmento de renta fija, y teniendo en cuenta que el escenario central de la gestora comienza con una inflación por encima del consenso en el primer semestre de 2024, espera que haya otra racha que favorezca a los bonos indexados a la inflación de duración media. Además, “si las curvas de rendimientos permanecen invertidas en todas las grandes monedas, añadiríamos fondos monetarios como alternativa respetable para los inversores más cautelosos, ya que ofrecen rendimientos más elevados que la deuda pública prácticamente sin riesgo”, asegura Steve Ellis, CIO Global del área de renta fija de Fidelity.

Por otro lado, en un entorno en el que los bancos centrales deberían mantener el estado de máxima alerta ante la inflación persistente, la deuda corporativa de alta calidad con vencimientos cortos también podría funcionar.

En el segmento de deuda corporativa no cotizada, el foco estaría en sectores defensivos y empresas con modelos de negocio con pocas necesidades de inversión y elevada visibilidad en sus beneficios. “Recomendaríamos sobreponderar estrategias de deuda corporativa estructurada y préstamos directos, poniendo especial atención en los préstamos a sectores defensivos y aquellos con flujos de ingresos de empresa a empresa”, dice Michel Curtis, responsable de estrategia de deuda corporativa no cotizada.

Otros escenarios alternativos

Junto a este escenario, desde Fidelity reconocen que hay otras posibilidades y, junto con una recesión cíclica, a la que otorgan una probabilidad del 60%, sus perspectivas para 2024 tienen en cuenta las implicaciones para la inversión derivadas de una recesión de balance más grave (10% de probabilidad) que imponga recortes generalizados en el gasto, tanto de las empresas como de los consumidores, y desencadene una sacudida en la economía (incluso hasta 2025) provocada por una reacción disruptiva ante unos tipos reales muy elevados.

Consideran además las probabilidades de un aterrizaje suave más benévolo (20%); y una situación sin aterrizaje en absoluto en 2024 (10%), dicho de otro modo, en la que la economía mantiene los niveles actuales de crecimiento e inflación y empuja a los bancos centrales a aplicar otra ronda, aunque gradual, de subidas de los tipos de referencia.

Junto a los factores comentados, desde la gestora advierten de que siguen monitorizando otras amenazas que pueden afectar al crecimiento. La recuperación económica de China, las elecciones de Estados Unidos – con una división de partidos que puede amenazar la viabilidad del gobierno para gastar – y las Guerras entre Rusia y Ucrania además de Israel y Hamás….factores que en caso de recrudecerse podrían dar lugar a dañinas subidas en los tipos de interés además de un riesgo de estanflación más adelante.

Puede descubrir las perspectivas completas de Fidelity en este enlace.