Añadir Estrategias de Inversión en Google

Cada dato cuenta. Es una de las máximas en la postura que vienen manteniendo los banqueros centrales en las últimas reuniones. Y, a tenor de los datos que hemos conocido en las últimas semanas, todo apunta a que el BCE mantendrá los tipos de interés en los niveles actuales. El consenso de analistas lo tiene claro: no habrá subidas, al menos en este mes de septiembre. Después de nueve reuniones consecutivas de subidas por parte del BCE, parece que el organismo se tomará un descanso en el proceso de subida de tipos.

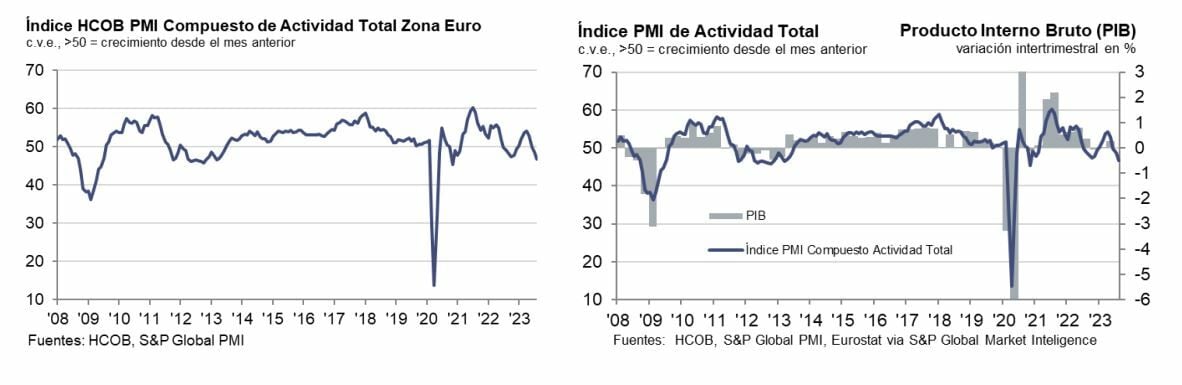

El BCE, entre la debilidad de los PMI y la fortaleza de la inflación

La razón es clara. “La publicación de los últimos PMIs han constatado un deterioro relevante no sólo en manufacturas, sino también en servicios, que estaba ejerciendo de contrapeso en el índice general. Esto, unido a unas condiciones crediticias que se siguen deteriorando y a unos datos de inflación que no han sorprendido al alza, justificarían esa pausa en el proceso de subida de tipos de interés, adoptando una postura de “esperar y ver””; dice Germán García Mellado, gestor de renta fija de A&G.

La última encuesta PMI en Europa arrojó unas cifras débiles tanto en el sector servicios como en el manufacturero, con 47,9 y 43,5 respectivamente.

Unos datos que evidencian que el industrial se contrae aún más y el efecto de la reapertura postpandemia en los servicios se diluye. “Esto se traduce en incertidumbre en el mercado sobre la posibilidad de una última subida de tipos de 25 puntos básicos por parte del BCE antes de finales de año”, asegura Fabien De La Gastine, responsable de tipos de interés en La Française.

Ahora la pregunta fundamental es si la ralentización económica inducida por las subidas de tipos será suficiente para volver a controlar la inflación. “Los últimos datos económicos decepcionantes, tanto en Europa como a escala mundial, son alimento para el movimiento dovish. Sin embargo, los últimos datos de inflación, que han tendido a sorprender al alza, se han convertido en alimento para los hawkish”, dice Martin Moryson, Chief Economist Europe para DWS.

Y es que la inflación sigue acechando a las economías de la región del euro. Tanto la inflación general como la subyacente de la Eurozona se mantienen en el 5,3% interanual, y esta cifra es aún más alta en el país más grande de la Eurozona, Alemania, con un 6,4%. Mientras tanto, el crecimiento salarial también sigue sólido, lo que apunta a la idea de que podría ser necesaria otra subida de tipos por parte del BCE.

Inflación en los países de la Eurozona. Fuente: Eurostat

De hecho, “los datos de inflación que hemos conocido estas últimas semanas en relación a la zona euro deberían señalar el camino al BCE para llevar a cabo una nueva subida en el tipo de intervención de 25 pb hasta situar la facilidad de depósito en el 4% y el tipo de intervención en el 4,25%. Y es que los precios subyacentes, aunque se han moderado dos décimas hasta el 5,3%, se mantienen en niveles claramente por encima del objetivo marcado por el Banco Central Europeo”, asegura Cristina Gavín, jefa de renta fija de Ibercaja Gestión. Si el organismo, tal y como se espera, no mueve tipos en esta reunión “el fin del ciclo alcista de tipos se alargaría, y el cambio de sesgo se pospone hasta la segunda mitad de 2024”, dice Gavín.

... Pero con hueco también para subidas de tipos

El dilema para los miembros del BCE quedó reflejado en la actualización de las previsiones de la zona euro para 2024, en las que la inflación pasó del 2,8% al 2,9%, mientras que las perspectivas de crecimiento cayeron del 1,6% al 1,3%.

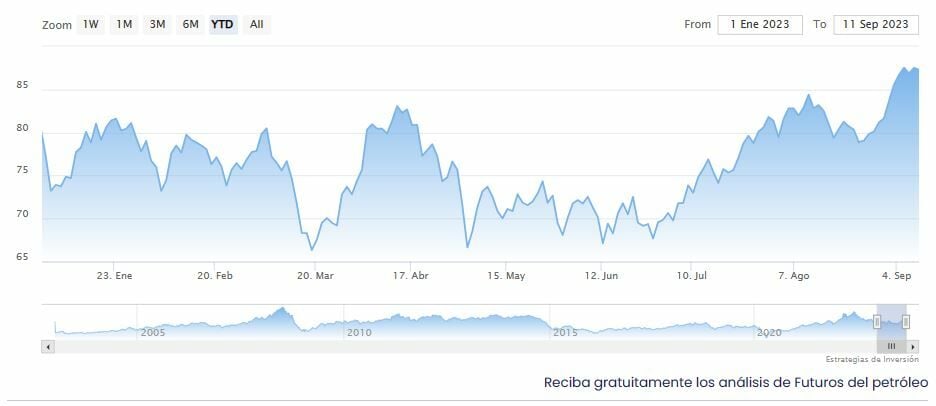

Por lo tanto, la institución de Fráncfort estará especialmente atenta para evitar la expectativa de una posible relajación monetaria futura (a corto o medio plazo). Esto alimentaría las expectativas de inflación, sobre todo porque éstas han aumentado desde julio, y el reciente repunte de los precios del petróleo no ayudará debido a su transmisión a los precios.

Evolución futuro del petróleo. Fuente: Estrategias de inversión

Así pues, "esperamos que el BCE mantenga una postura agresiva respecto a la inflación y apriete las tuercas una última vez antes de hacer una pausa para evaluar. Prevemos que subirá los tipos de interés un 0,25%, dice Kevin Thozet, miembro del comité de inversión de Carmignac. En este sentido, "esta semana será la última oportunidad para que el BCE suba los tipos, sobre todo porque las decisiones de política monetaria irán acompañadas de proyecciones de sus servicios sobre la trayectoria prevista del crecimiento y la inflación. Y, dado el cambio que señalan los indicadores económicos, esta última debería revisarse a la baja. "En un entorno de "estanflación" en la zona euro, la preocupación del BCE se centra más en la inflación que en el crecimiento. Sobre todo teniendo en cuenta que su principal mandato oficial se centra en la estabilidad de precios". Ver: Europa y una recesión anunciada. ¿Qué sectores y compañías del Ibex 35 saldrán reforzados?

El experto de A&G cree que será relevante ver las nuevas previsiones macro del BCE para los próximos años pues “probablemente las expectativas de crecimiento económico sean revisadas a la baja mientras que la de inflación no deberían mostrar variaciones relevantes respecto a junio, en especial en el indicador subyacente”. Esta sería una buena oportunidad “para dar el paso definitivo y señalar a todos los observadores, tanto a los mercados como a los consumidores, que el BCE se toma realmente en serio la lucha contra la inflación. Después nos podríamos sentar a esperar y ver cómo se normalizan (lentamente) las tasas de inflación”, dicen desde DWS.

Sin novedades en la gestión del balance del BCE

De hecho, para Dillon Lancaster, Gestor de carteras en Twenty Four (Boutique de Vontobel), Lagarde intentará “satisfacer a sus miembros más agresivos y al mercado de que siguen siendo conscientes de que la inflación está por encima del objetivo, aunque es cuestionable que el salto se complete con una subida en noviembre, teniendo en cuenta que los datos de crecimiento están comenzando a cambiar”.

Respecto a la gestión de balance, no se esperan novedades relevantes en esta reunión pero sí que comience el debate sobre cuándo empezar a no reinvertir los vencimientos del programa de compra de bonos de la pandemia (PEPP). “Hasta ahora se viene realizando el Quantitative Tightening a través de devoluciones de TLTROs y la no reinversión del APP, siendo el PEPP la primera línea de defensa en el caso de tensionamiento de los mercados debido a la flexibilidad que otorgan sus compras. Es por ello, que, si se produjera una reducción en las compras de este programa, debería tener cierto impacto en las primas de riesgo de los países periféricos respecto los centrales, así como afectar en mayor medida a los bonos con vencimiento a más largo plazo”, dice García Mellado.

¿Quieres descubrir acciones con tendencia alcista ?

Descubra las acciones más fuertes en este momento en bolsa, seleccionadas por criterios cuantitativos nos permiten conocer la forteleza de más de 10.000 acciones e índices. Así es más facil centrar nuestras inversiones en los sectores fuertes en cada momento.

Además dispondrá de nuestro boletín de análisis bursatil, disfrutarás de nuestras herramientas para invertir, análisis independientes y nuestros cursos de formación gratuitos. Registrate gratuitamente aquí.