Añadir Estrategias de Inversión en Google

No vamos a entrar en las bondades del mercado japonés y de la infraponderacion en las carteras de los europeos, que sería otro artículo, sino que voy a tratar de enfocarme en el fondo, que llega a España de la mano de Campion Capital.

El Arcus Japan es un fondo value japonés sesgado a mid-large capsy con una idea bastante sencilla de explicar, aunque difícil de ejecutar: buscar compañías japonesas cuyo precio no refleje bien su valor, exigir margen de seguridad y dejar que el tiempo haga su trabajo. Al gráfico siguiente me remito. Como suele decirse: no hay más preguntas señoría.

Fuente: Mornigstar Direct

La gestora no es nueva en esto. Lleva más de 25 años aplicando una filosofía de inversión value en este mercado. Así que no es un novato sumado a la moda.

Una parte que me gusta del fondo es cómo combina los números con el olfato analista. Arcus analiza unas 1.800 compañías japonesas cada día mediante un modelo multifactor propio. Ahí entran métricas diversas que no cuento por ser un rollo, pero necesarias. Después viene la parte insustituible sobre entender el negocio, hablar con la dirección, analizar resultados y comparar la oportunidad con lo que ya hay en cartera. De hecho, el equipo realiza alrededor de 900 interacciones corporativas al año.

El fondo cuenta con 84 compañías, con posiciones diversificadas y un sesgo hacia medianas y grandes empresas. El PER medio de la cartera es de 13,7x y el precio sobre valor contable medio de 0,9, mientras que la rentabilidad por dividendo esperada alcanza el 2,4%. Son cifras que ayudan a entender el sesgo de la estrategia, es decir, no comprar crecimiento a cualquier precio, sino buscar valor.

Aunque el fondo no suele compararse con su índice, es inevitable ver que le saca más de 200 puntos desde el lanzamiento, lo que supone un 9,3% anualizado para el fondo comparado con el 7,1% del índice. A 5 años, un 21,9% anualizado frente al 18,1%; y a 3 años, un 26,1% frente al 25,9%.

Eso sí, en el año 2026 va por detrás del TOPIX, entre otras cosas porque el mercado japonés está muy impulsado por valores ligados a inteligencia artificial y semiconductores. Lo cual es una ventaja al diversificar el resto de la cartera, que ya suele contener este tipo de valores.

De hecho, el fondo consigue una menor volatilidad que el índice, pero no solo en este año, sino siempre. No tener este tipo de compañías es una virtud si se sabe por qué.

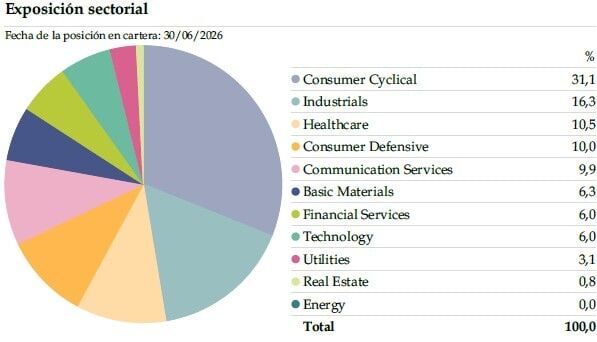

La exposición sectorial del fondo sobrepondera el consumo cíclico y defensivo, salud y utilities, e infrapondera claramente servicios financieros. No obstante, puedes ver la composición sectorial en el siguiente gráfico.

Fuente: Mornigstar Direct

En cartera aparecen compañías conocidas y otras menos obvias para el inversor europeo: Nidec, Daiichi Sankyo, NTT, Nissan, Asahi, Japan Post, Honda, SHIFT, LY Corp o Rakuten. Esto muestra una cartera con exposición a industria, salud, telecomunicaciones, consumo, servicios y automoción, no una apuesta monográfica.

Creo que el papel de este fondo no es una posición dominante en la cartera, pero sí un gran punto para complementarla. Para un inversor muy concentrado en Estados Unidos, tecnología o índices globales, un fondo como Arcus Japan puede aportar diversificación geográfica, exposición a otra moneda, otro ciclo empresarial y un estilo de inversión distinto.

Es, en fin, una herramienta muy útil para acercarse a la transformación del mercado nipón desde un fondo value con gran proceso y rigor de selección, diversificado y activo.